Claves del día

Uruguay: inversión, industria y desafíos para el crecimiento

Uruguay

OSE aprobó los pliegos para licitar la construcción de la represa de Casupá, una obra de US$ 130 millones financiada por la CAF. El proyecto busca fortalecer el abastecimiento de agua del área metropolitana, con inicio de obras previsto para 2027 y finalización en 2029.

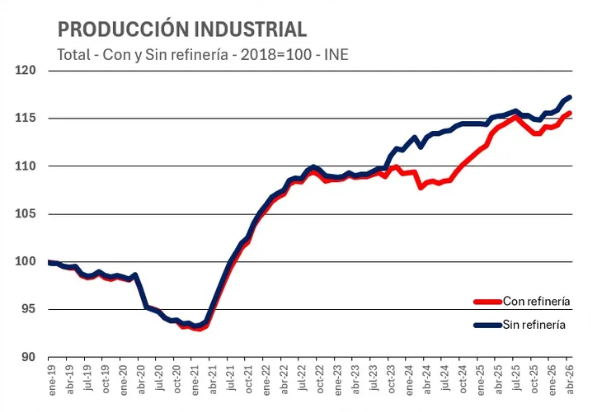

La industria uruguaya alcanzó niveles récord de producción, impulsada por la celulosa y el crecimiento de sectores como el farmacéutico y el agroindustrial. Sin embargo, persisten desafíos vinculados a la competitividad, los costos energéticos y la generación de empleo, factores clave para sostener el crecimiento del sector.

El clima de negocios en Uruguay se deterioró con fuerza durante el último trimestre, ubicándose en zona desfavorable y registrando la mayor caída de la región. La menor expectativa de crecimiento y un contexto macroeconómico más desafiante reflejan un escenario de mayor cautela para la inversión y la actividad empresarial.

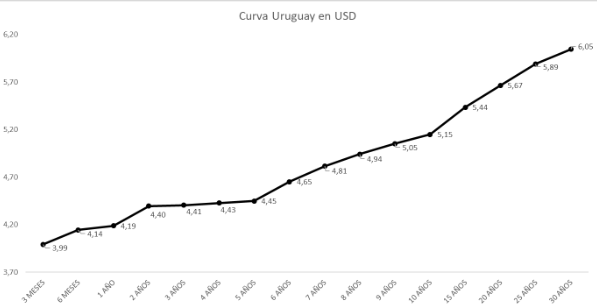

El monto que ayer se licitó, para letras en moneda nacional, fue de $4.966 millones. a un plazo de 343 días, con una tasa de corte del 6,05%. Las propuestas sumaron $5.816 millones con una tasa mínima de 5% y una tasa máxima de 6,14%. La emisión está prevista para el día de hoy.

El precio registrado por el dólar en el día de ayer tuvo una variación al alza respecto al del día anterior de 0,22%, subiendo por tercera jornada consecutiva. El precio de cierre del dólar ha tenido una variación de 0,3% al alza en la última semana. Además ha tenido una variación de 0,13% al alza respecto al precio de cierre registrado en el mes anterior y en lo que ha transcurrido de este año una variación positiva de 3,01%.

Fuente: INE, Ámbito Financiero Uruguay

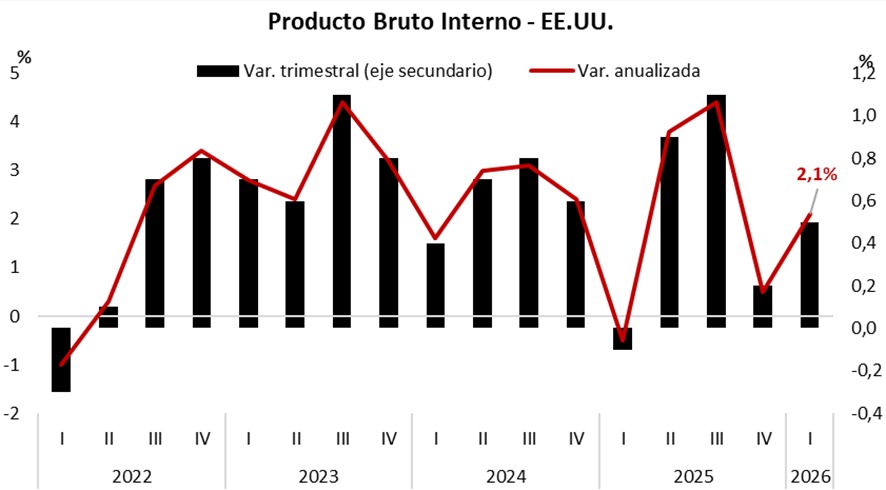

La inflación PCE de mayo se ubicó en +4,1% interanual, y el PBI creció +2,1% en el primer trimestre

El Índice de Precios de Gastos en Consumo Personal (PCE, por sus siglas en inglés) de mayo,medida preferida de inflación de la Reserva Federal, mostró una variación interanual de +4,1%, en línea con lo esperado y por encima del +3,8% previo, mientras que la variación mensual se ubicó en +0,4%, por debajo del +0,5% estimado y en línea con el dato previo. La medición núcleo, que excluye alimentos y energía, registró una variación interanual de +3,4%, en línea con lo esperado y por encima del +3,3% previo, en tanto la variación mensual fue de +0,3%, en línea tanto con lo esperado. A su vez, se publicó el Producto Bruto Interno (PBI) del primer trimestre, que se ubicó en +2,1% trimestral anualizado, por encima del +1,6% esperado y del +0,5% del trimestre anterior.

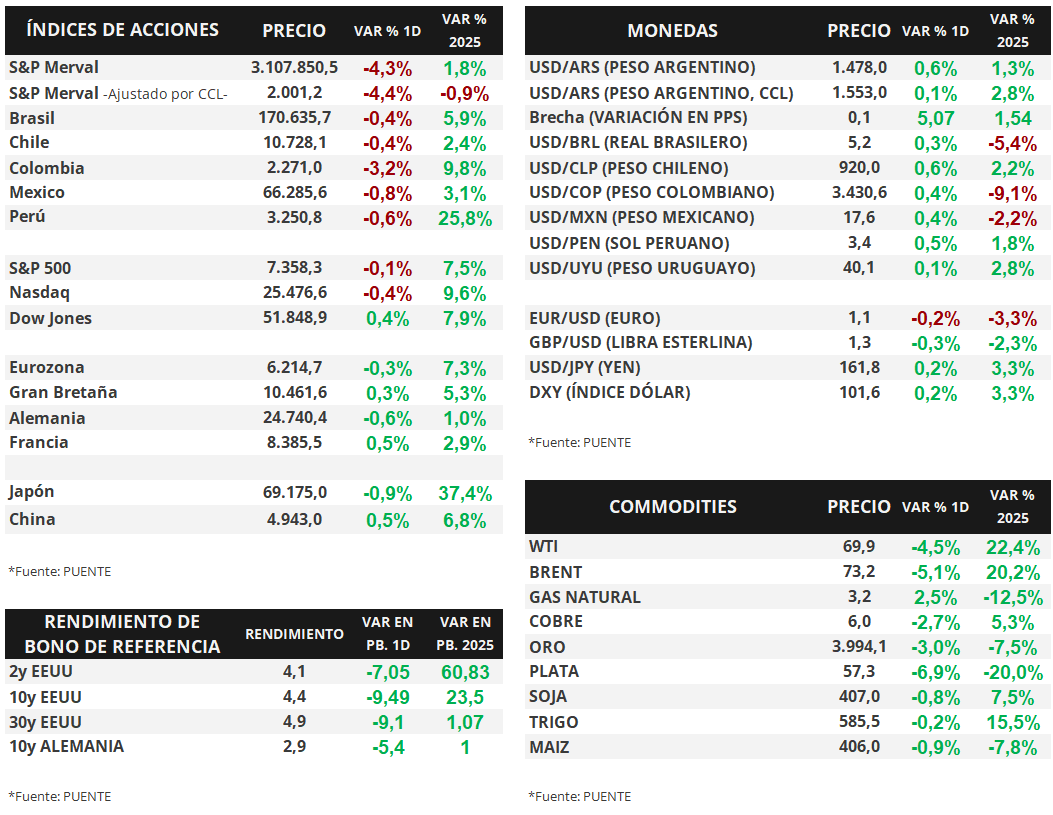

Los principales índices de acciones estadounidenses operaron con un comportamiento mixto en la jornada de ayer. El S&P 500 cerró sin cambios ayer, mientras que el Nasdaq retrocedió -0,5%, y el Dow Jones avanzó +0,1%. En lo que va del año, los índices acumulan alzas de +7,5%, +9,1% y +8,0%, respectivamente.

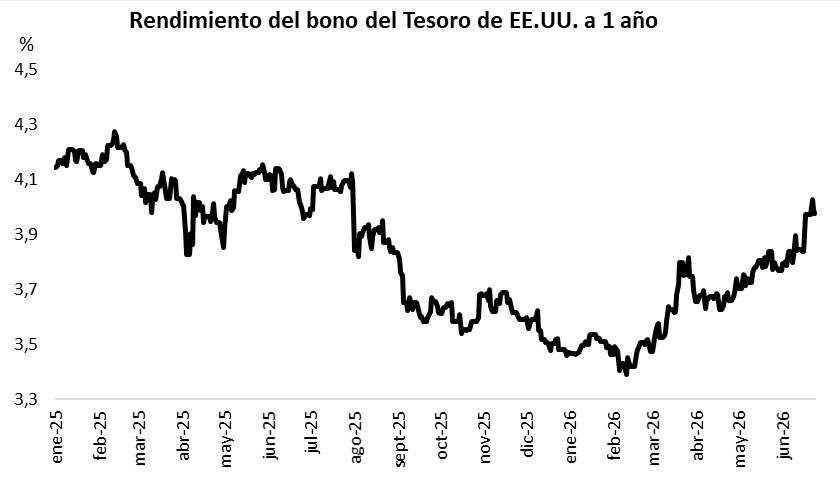

En lo que respecta a rendimientos de bonos del Tesoro norteamericano, el tramo a 1 año bajó desde 3,96% hasta 3,94%, mientras que el de 3 años se movió desde 4,14% hasta 4,12%. Por su parte, el tramo a 10 años se mantuvo en 4,39%, sin cambios significativos.

Por último, en lo que respecta a commodities, los movimientos fueron mixtos. El oro avanzó +0,8% hasta USD 4.030,2 la onza, mientras que la soja subió +1,7% hasta USD 414,4 la tonelada. En el segmento energético, el WTI ganó +2,4% hasta USD 72,0, mientras que el Brent avanzó +2,2% hasta USD 75,4 por barril.

La inversión forestal gana impulso mientras el mercado laboral se desacelera

Uruguay

El fideicomiso Forestal Bosques de las Serranías II colocó US$ 71,3 millones para expandir proyectos forestales sostenibles en Uruguay. La emisión recibió ofertas por más de US$ 155 millones, evidenciando el fuerte interés de los inversores por activos vinculados al sector forestal y al desarrollo de largo plazo.

La demanda laboral continúa debilitándose en Uruguay, con una caída interanual del 7,5% en mayo y una contracción estimada de 6,5% para el primer semestre. El descenso refleja una menor dinámica económica y marca el primer retroceso semestral del mercado laboral tras dos años de crecimiento.

El monto que ayer se licitó, para letras en moneda nacional, fue de $4.820 millones, a un plazo de 84 días, con una tasa de corte del 5,8%. Las propuestas sumaron $9.079 millones con una tasa mínima de 4,84% y una tasa máxima de 6,05%.

El precio registrado en el día de ayer por el dólar tuvo una variación al alza respecto al del día anterior de 0,06%, sosteniéndose por encima de los $40. El precio de cierre del dólar ha tenido una variación de 0,1% al alza en la última semana. Además ha tenido una variación de 0,09% a la baja respecto al precio de cierre del mes anterior y en lo que ha transcurrido de este año el precio tuvo una variación positiva de 2,78%.

Fuente: BEVSA, Puente HNOS

Los índices de acciones operan mixtos, a la espera del dato de inflación PCE hoy

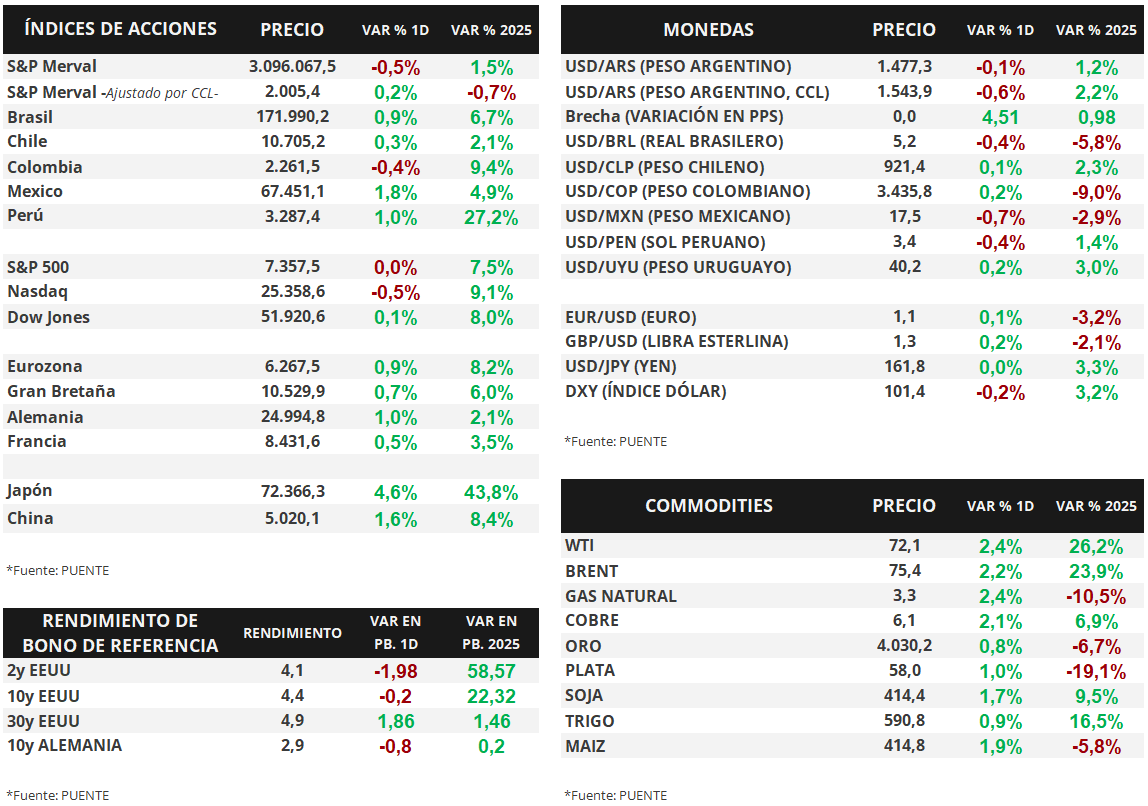

Los principales índices de acciones estadounidenses se movieron de forma dispar el día de ayer. El S&P 500 retrocedió -0,1%, en línea con el Nasdaq, que cayó -0,4%, mientras que el Dow Jones fue la excepción, con un avance de +0,4%. De esta manera, los índices acumulan en el año alzas de +7,5%, +9,6% y +7,9%, respectivamente.

Hoy se publicarán en Estados Unidos el Producto Bruto Interno (PBI) del primer trimestre y el Índice de Precios de Gastos en Consumo Personal (PCE, por sus siglas en inglés) correspondiente a mayo. Para el PBI se espera un dato de +1,6% anualizado, por encima del +0,5% previo. En cuanto al PCE, se proyecta una suba interanual de +4,1% frente al +3,8% anterior, mientras que en su medición núcleo (excluye alimentos y energía) se espera +3,4% interanual versus el +3,3% previo.

En lo que respecta a rendimientos de bonos del Tesoro norteamericano, la curva se comprimió de forma generalizada al cierre de ayer. El bono a 1 año se ubicó en 3,97%, levemente por debajo del 3,99% previo, mientras que el bono a 3 años se movió desde 4,22% hasta 4,15%. Por último, en el tramo a 10 años, el rendimiento comprimió desde 4,50% hasta 4,40%.

Por último, en lo que respecta a commodities, los movimientos fueron mayormente negativos. El petróleo lideró las caídas, con un retroceso de -4,5% en el WTI, que cerró en USD 69,9 el barril, y de -5,1% en el Brent, hasta USD 73,2. El oro también cedió terreno, con una baja de -3,0%, cerrando en USD 3.994,1 la onza, mientras que la soja registró un descenso más moderado de -0,8%, hasta USD 407,0 la tonelada.

Fuente: PUENTE