Claves del día

El Banco Central licitó Letras de Regulación Monetaria a 30 días, con una tasa de corte del 10,4%

Uruguay

El Banco Central llevó a cabo una nueva licitación de Letras de Regulación Monetaria (LRM) con vencimiento a 30 días. En esta oportunidad, el monto total adjudicado alcanzó los $6.060 millones con una tasa del 10,4%, evidenciando un retroceso respecto al valor registrado la semana previa.

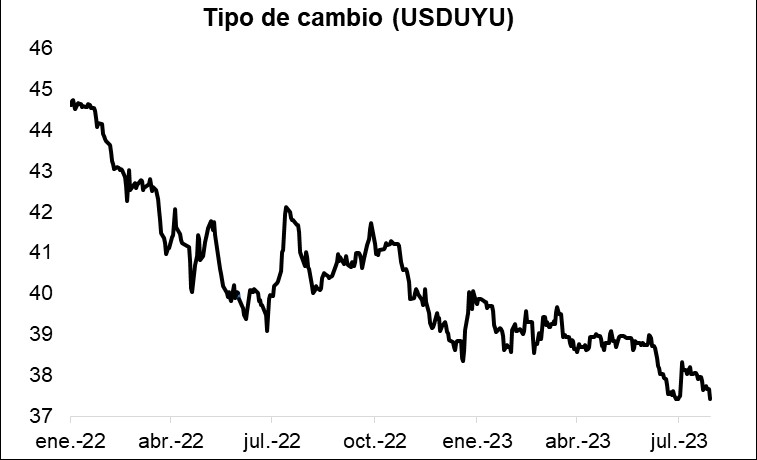

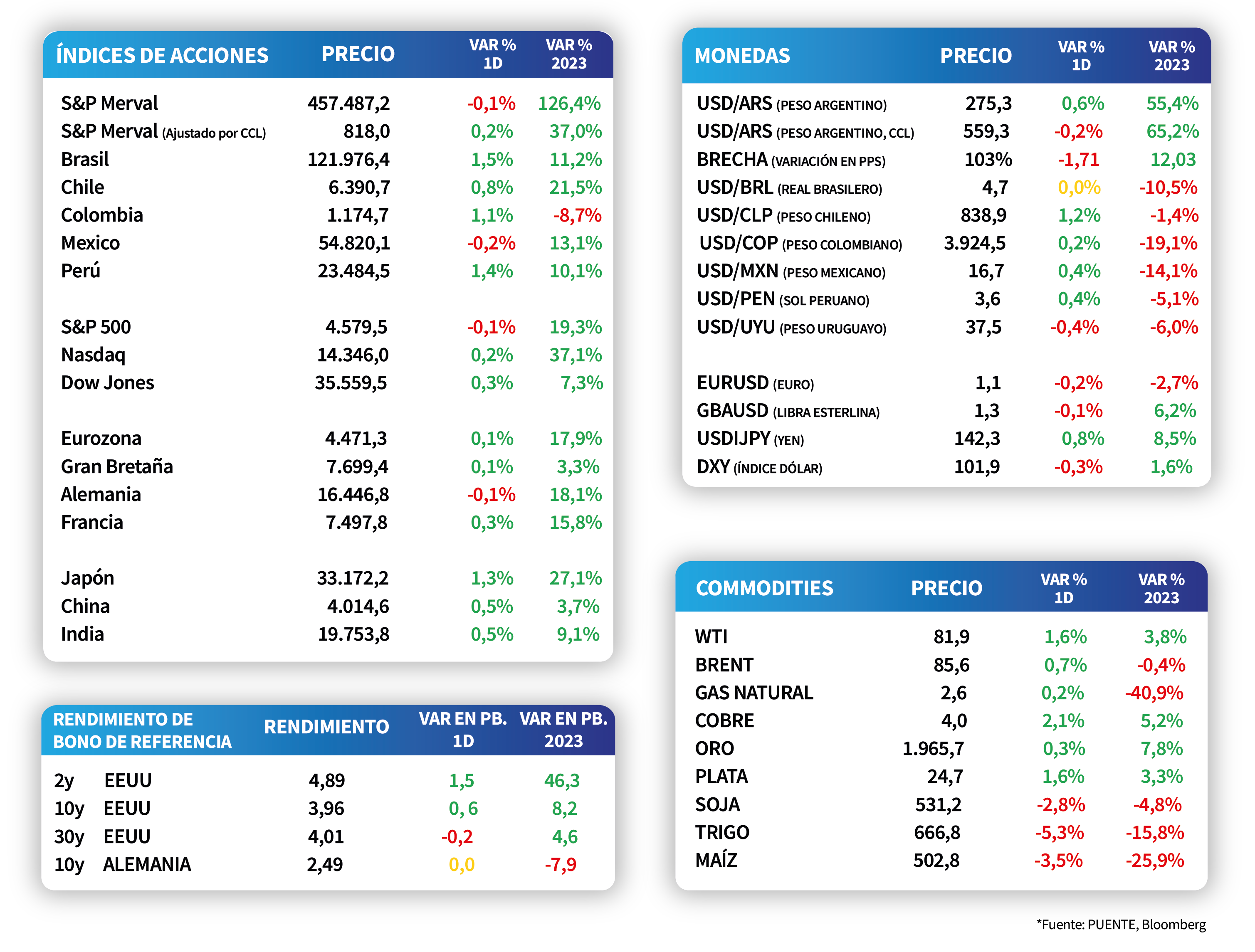

El rendimiento del bono soberano en dólares a diez años se mantuvo en 4,78% la jornada de ayer. En tanto, el tipo de cambio cerró en $37,4, lo que implica una merma de -0,7% en la última semana y de -6,6% en lo que va del año.

La balanza comercial registró un déficit de USD 213 millones en junio, en contraposición al superávit de USD 287 millones alcanzado el mismo mes de 2022. Este desempeño fue explicado por un descenso más pronunciado en las exportaciones (-39,7%) que las importaciones (-1,3%), totalizando USD 779 millones y USD 992 millones, respectivamente.

Internacional

La inflación en la Eurozona se desacelera a 5,3% interanual en julio, desde 5,5% en mayo

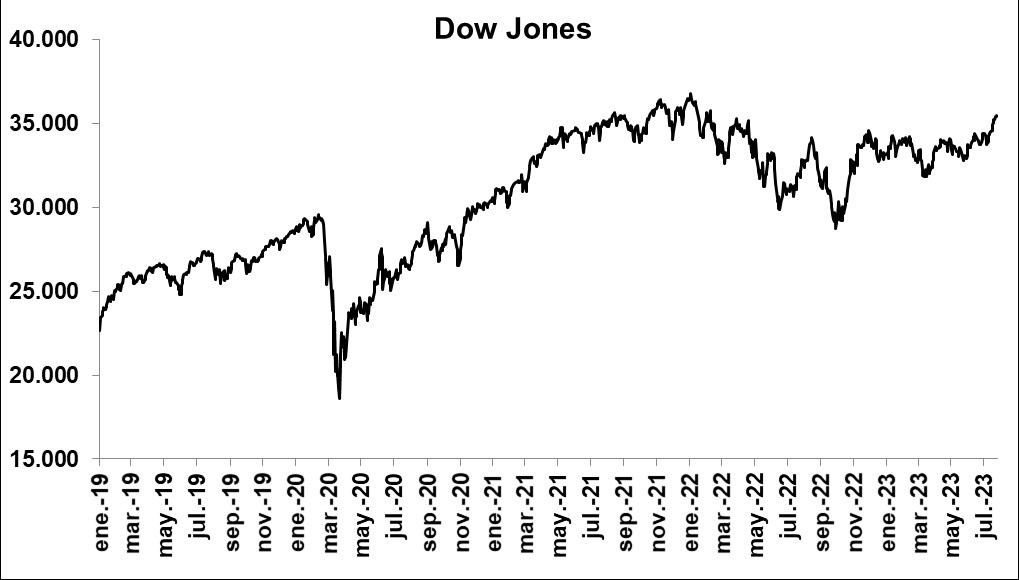

Los principales índices de acciones en Estados Unidos comenzaron la semana operando mixtos. De este modo, en la rueda de ayer el Nasdaq avanzó un +0,2 y el Dow Jones un +0,3%, mientras que el S&P 500 cedió un -0,1%. De este modo, en lo que va del año los índices acumulan incrementos de +37,1%, +7,3% y +19,3%, respectivamente.

En tanto, los rendimientos de los bonos del Tesoro americano se incrementaron en la jornada de ayer, a excepción del bono a 30 años, que cayó muy levemente ubicándose en 4,01%. Por su parte, el rendimiento del bono a dos años subió hasta 4,89% , mientras que el bono con vencimiento a diez años finalizó en 3,96%.

En Eurozona, la inflación de julio avanzó un +5,3% interanual, en línea con lo esperado por el consenso de analistas, mientras que el registro mensual cayó -0,1%. Asimismo, el índice subyacente (que excluye alimentos y energía) se incrementó +5,5% interanual y disminuyó -0,1% mensual.

Por su parte, el Producto Bruto Interno (PBI) del segundo trimestre creció un +0,3% trimestral, mientras que en la comparación interanual avanzó un +0,6%, ralentizándose frente al período anterior. Vale destacar que ambos desempeños superaron las estimaciones del mercado, que eran de +0,2% trimestral y +0,5% anual.

El foco de la semana estará puesto en el dato de empleo de ADP sobre los cambios en nóminas no agrícolas de julio en Estados Unidos. Asimismo, al cierre de semana se conocerán la variación de los salarios por hora, variación de empleo no agrícola y privado, y tasa de desempleo de julio que se espera que se mantenga en 3,6%.

Latam

El Banco Central de Chile recorta la tasa de política monetaria a 10,25%

Las bolsas latinoamericanas iniciaron la semana con alzas. Las acciones argentinas subieron 1,8% durante la jornada de ayer mientras que Brasil y Chile presentaron variaciones de +0,2%, respectivamente. Dicho eso, la excepción fue la bolsa colombiana que registró una caída de -0,4%.

El viernes 28 de julio el Banco Central de Chile llevó a cabo su reunión de política monetaria y redujeron la tasa en 100 puntos básicos. De esta forma, la tasa actualmente se encuentra en 10,25%. El mercado tenía internalizado un recorte de 75 puntos básicos y actualmente estiman otro recorte de 100 puntos básicos en la próxima reunión, a llevarse a cabo el 5 de septiembre.

Durante el día de ayer, 31 de julio, se publicó el Producto Interno Bruto de México que sorprendió al alza con un registro de 3,7% trimestral anualizado mientras el mercado esperaba 3,4%. La variación trimestral del PIB se ubicó en 0,9%, en línea con las estimaciones.

En Argentina, el ministro de Economía confirmó el pago de un vencimiento de deuda de USD 2.700 al Fondo Monetario Internacional (FMI). En este sentido, informó que se realizará con yuanes a través de una ampliación del swap de monedas con China por USD 1.700 millones y los restantes con recursos del Banco de Desarrollo Latinoamericano (CAF), ratificando que no se utilizarán las reservas internacionales del Banco Central.