Claves del día

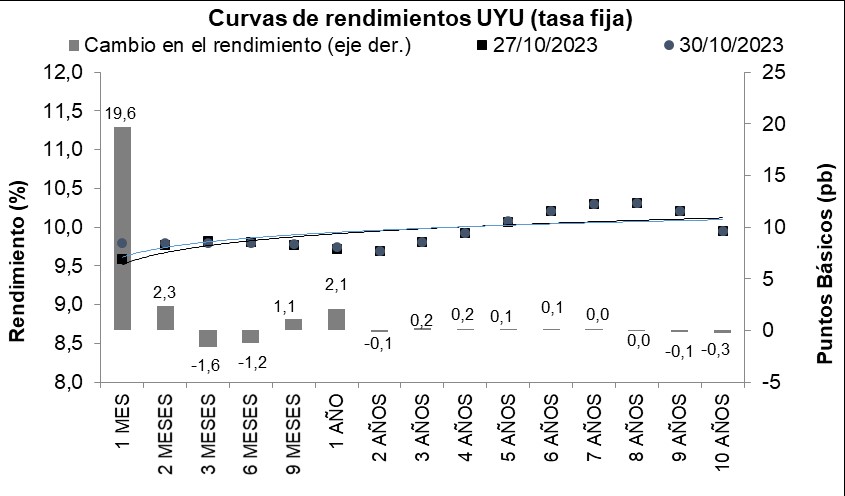

Se incrementa la curva de bonos a tasa fija en pesos, rindiendo un 9,9% en promedio

Uruguay

La curva de rendimientos de los bonos a tasa fija en pesos se incrementó a inicios de la semana, rindiendo en promedio un 9,9%. Este desempeño estuvo traccionado principalmente por una suba en la parte más corta de la curva, mostrando un alza de +19 puntos básicos (pbs.) en los bonos con vencimiento a un mes; mientras que la parte media y larga se mantuvo estable, avanzando en promedio +0,3pbs.

Por su parte, el Banco Central abrió la semana con una nueva licitación de Letras de Regulación Monetaria (LRM) con vencimiento a un año. En esta ocasión, el monto adjudicado alcanzó los $2.634 millones, a una tasa de corte de 9,62%, disminuyendo en comparación a la subasta anterior (9,72%).

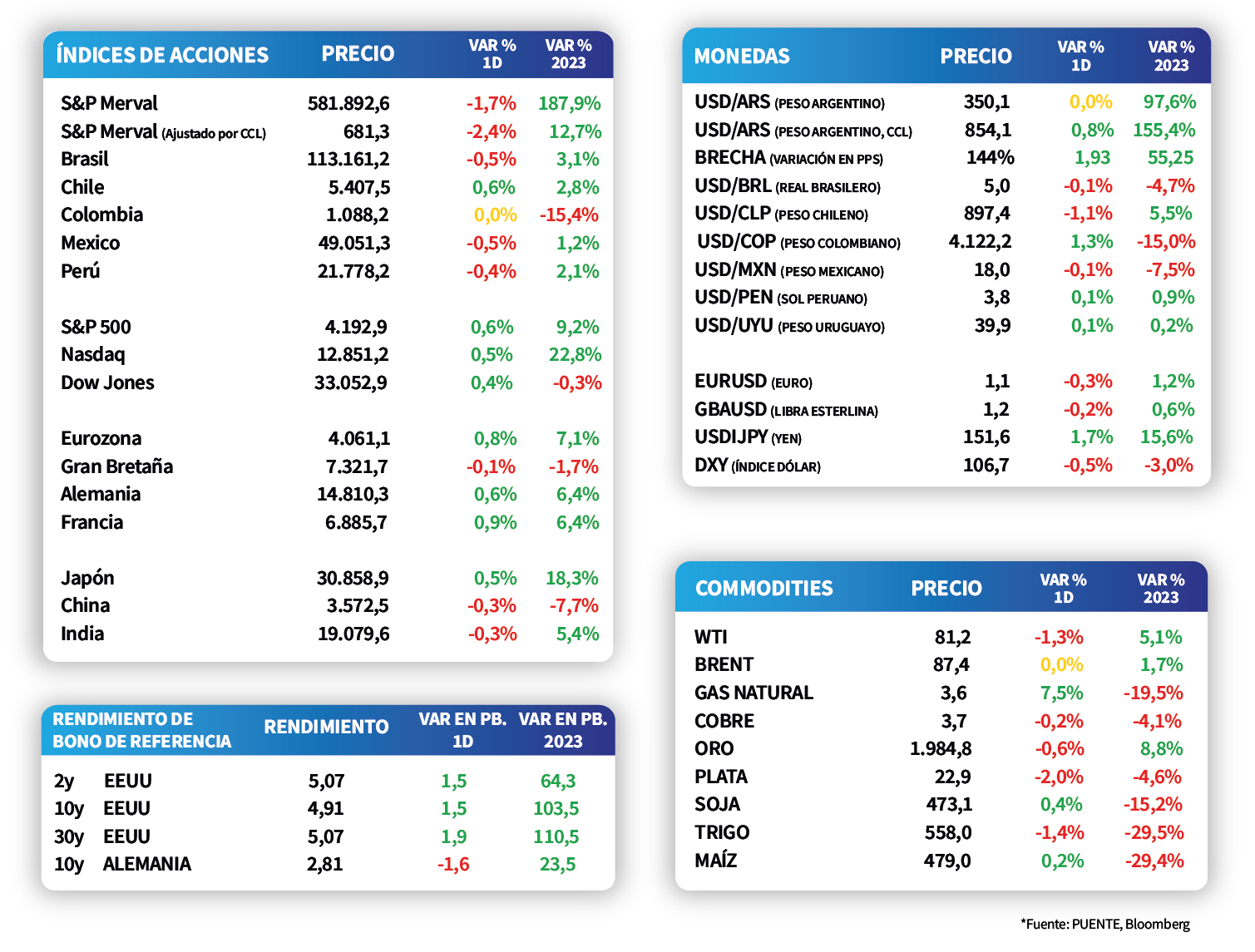

Finalmente, el tipo de cambio subió +0,1% en la jornada de ayer, al ubicarse en $40 por dólar. De este modo, no muestra variaciones en la última semana, perdiendo un -0,2% en lo que va del año. En tanto, el rendimiento del bono soberano en dólares a diez se mantuvo en 5,5%.

Internacional

El foco de atención estará en la Reunión de la Reserva Federal de Estados Unidos

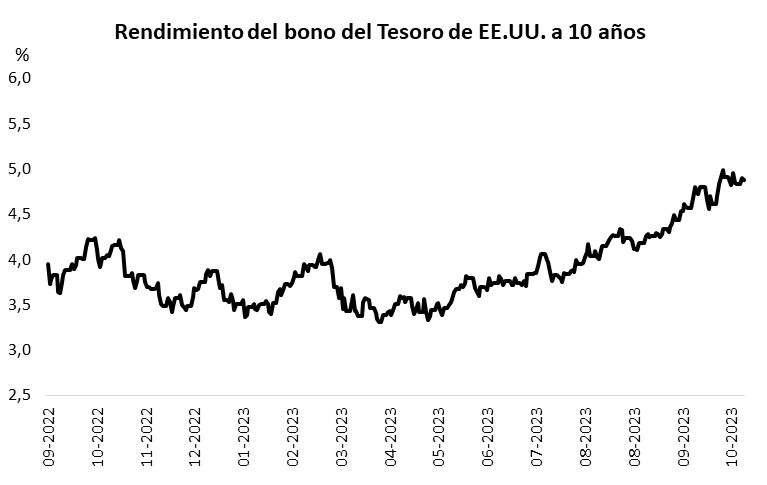

Los principales índices de acciones de Estados Unidos evidenciaron movimientos positivos, donde el S&P 500 cerró con una suba de +0,6%, mientras que el Dow Jones y el Nasdaq finalizaron con alzas de +0,4% y +0,5%, respectivamente. El foco en el día de hoy estará principalmente en la reunión de la Reserva Federal, donde las expectativas marcan que la tasa de referencia se mantendría en 5,5%. En este contexto, el rendimiento del bono a 10 años se ubicó en 4,9%.

En la Eurozona la inflación correspondiente al mes de octubre se desaceleró y marcó una suba de +2,9% interanual y +0,1% mensual, por debajo de las expectativas de mercado. Paralelamente, los precios subyacentes, es decir aquellos que excluyen el componente de energía y alimentos, marcaron un alza de +4,2% interanual y +0,2% mensual.

Paralelamente, la publicación preliminar del Producto Bruto Interno (PBI) en la Eurozona mostró una actividad más débil a lo esperado por el consenso de analistas. En el tercer trimestre la actividad cayó -0,1% respecto al trimestre anterior, explicado especialmente por la caída de -0,1% trimestral en la actividad alemana.

Latam

El Banco Central de Colombia mantiene la tasa de política monetaria en 13,25%

Ayer, 31 de octubre, las bolsas latinoamericanas presentaron contracciones. Cabe destacar a la bolsa argentina que cayó -1,7%, seguida por la chilena y mexicana con contracciones de -0,5%, respectivamente.

Durante la jornada de ayer, en México, se publicó el dato preliminar del Producto Interno Bruto que registró +0,9% trimestral y +3,3% anual, superando las expectativas en ambos casos (+0,8% y +3,2%, respectivamente. Adicionalmente, en Chile, Brasil y Colombia se publicó la tasa de desempleo de septiembre. En el caso del primero, el dato fue de 8,9% cuando el mercado esperaba 9,1%. En el caso de los dos últimos, las cifras se situaron en línea con las expectativas y registraron 7,7% y 9,6%, respectivamente.

Finalmente, cabe destacar que ayer el Banco Central de Colombia llevó a cabo su reunión de política monetaria y decidieron mantener la tasa sin cambios en 13,25%, acorde a las estimaciones del mercado.

En Argentina, los bonos soberanos evidenciaron movimientos mixtos en una jornada donde el foco se mantuvo en las noticias por parte del entorno político. Sin embargo, los bonos registraron una caída promedio de -0,4%, donde sobresalió negativamente el tramo largo de la curva de bonos bajo ley local al registrar retrocesos de hasta -2%. En este contexto el riesgo país subió levemente respecto a ayer y se ubicó en 2.574 puntos.