Claves del día

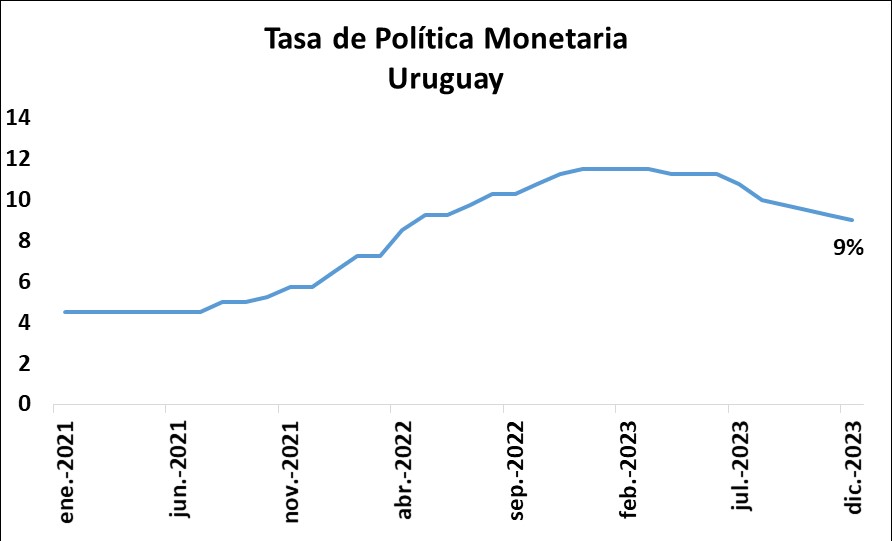

El Banco Central reduce la tasa de política monetaria al 9%

Uruguay

El Banco Central (BCU) redujo la tasa de política monetaria en -25 puntos básicos hasta 9%, por debajo del estimado del consenso de analistas (9,25%). Las autoridades explicaron que esta decisión fue tomada en un contexto donde la inflación está en su menor registro desde 2005 y sus expectativas se encuentran en mínimos históricos.

Las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) se ubicaron en 9,25% a 30 días, 9,40% a 90 días y 9,45% a 360 días, alejándose de los máximos alcanzados en el año de 11,73%, 12,03% y 12%, respectivamente.

Esta semana el foco estará concentrado en la inflación de diciembre, siendo la expectativa un retroceso de -0,2% mensual. Adicionalmente, se publicarán las minutas de la reunión de política monetaria.

Finalmente, el tipo de cambio no mostró variaciones en la rueda del viernes al ubicarse en $39 por dólar. Con esta performance, muestra una baja de -0,5% en la última semana, perdiendo un -2,6% en el año. En tanto, el rendimiento del bono soberano en dólares a 10 años cerró en 4,5%.

Internacional

El epicentro de la semana en datos del mercado laboral de EE.UU. de diciembre

El foco de atención de la semana en Estados Unidos estará en la difusión del desempeño del mercado laboral en diciembre. En concreto, se proyecta que el desempleo se ubique en el 3,8% y la creación de puestos de trabajo resulte de 170 mil. Por otra parte, en la Eurozona se conocerá la inflación preliminar de diciembre, estimándose alzas interanuales de +3% y de +3,4% en la núcleo.

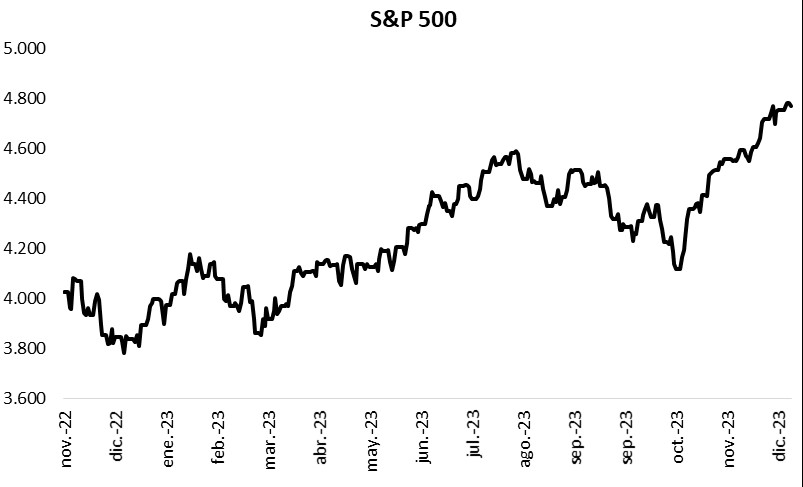

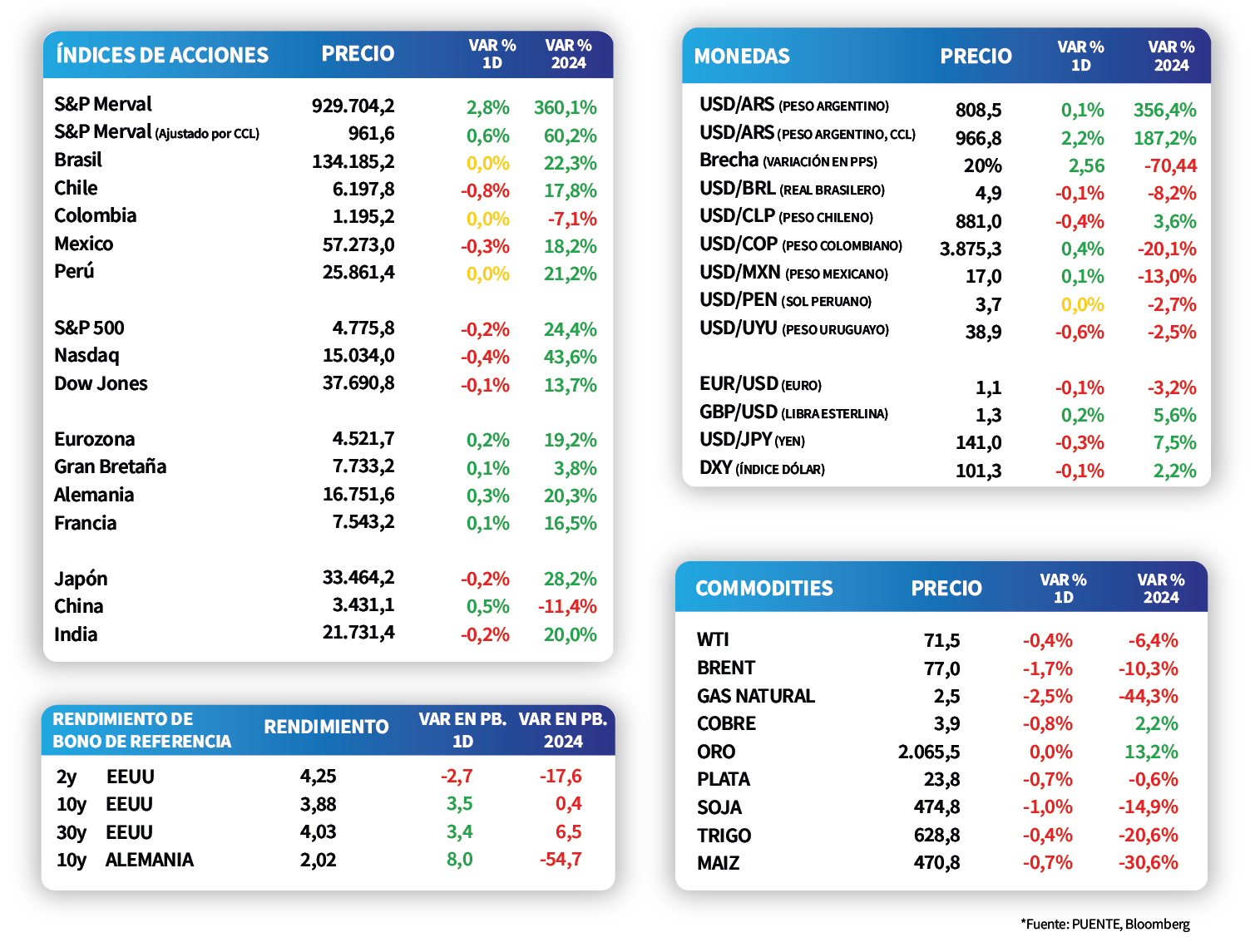

Los principales índices de acciones en Estados Unidos cerraron con bajas en la jornada del viernes. En este sentido, las principales mermas se observaron en el Nasdaq, con -0,4% y el S&P 500 con -0,2%, seguidos por el Dow Jones (-0,1%). Por consiguiente, los índices cerraron el año con avances de +43,6%, +24,4% y +13,7%, respectivamente.

Los rendimientos de los bonos del Tesoro americano finalizaron la rueda del viernes con retrocesos en la mayoría de los vencimientos. De este modo, el rendimiento del bono a 1 año se ubicó en 4,76% y el de 3 años en 4,01%, en tanto, el correspondiente a 10 años se amplió hasta en 3,88%. Adicionalmente, vale destacar que esta tendencia bajista es la que predominó en la última semana del año para todos los tramos de la curva.

Latam

Los principales índices de acciones de la región cerraron con tendencia positiva

Los principales índices de acciones de la región mostraron una tendencia levemente negativa con caídas entre -0,3% en México y -0,8% en Chile. En 2023 los índices finalizaron con un saldo positivo, a excepción de Colombia que finalizó con una caída de -7%.

El epicentro de la semana siguiente estará en la publicación de los Índices de Gerentes de Compras (PMI en inglés) sectoriales de diciembre para Brasil y México. A su vez, en Brasil se divulgará la producción industrial de noviembre, estimándose que se mantenga sin cambios a nivel interanual; mientras que en Chile se conocerá la actividad económica de noviembre.

En Argentina, en la última semana del año los bonos soberanos finalizaron con una baja promedio de -1,1%. Sin embargo en el 2023 el saldo fue positivo con un incremento promedio de +40%, siguiendo la tendencia positiva de los bonos de mercados globales. En el año los bonos bajo legislación local se destacaron al mostrar una suba promedio de +46%. El riesgo país por su parte cayó 305 puntos en el año y cerró en 1.908.