Claves del día

El MEF presenta el calendario de deuda 2026 y persiste el déficit fiscal

Uruguay

En materia fiscal, el déficit del Sector Público Global se ubicó en torno al 4% del PIB en los 12 meses cerrados a noviembre de 2025, según informó el MEF. De acuerdo con el informe oficial, el resultado estuvo condicionado por una estructura de egresos que se mantiene por encima de los ingresos.

En el frente de financiamiento, el BCU y el MEF presentaron el calendario de deuda para el primer semestre de 2026, que contempla la licitación de cinco Notas del Tesoro en el mercado doméstico, con un monto total base programado superior a 45.000 millones de pesos, en distintas series y monedas.

En el sector externo, la cuenta corriente y de capital de la balanza de pagos registró un superávit de USD 144 millones en el tercer trimestre de 2025, revirtiendo el déficit de USD 314 millones observado en igual período de 2024. El resultado respondió al crecimiento de las exportaciones por encima de las importaciones y a una mejora en el balance de servicios.

En el mercado monetario, el miércoles se licitaron Letras de Regulación Monetaria en moneda nacional por 7.760 millones a un plazo de 92 días, con una tasa de corte de 7,34%.

En el mercado cambiario, el dólar cerró el miércoles en 39,041, con una caída diaria de 0,24%.

Fuente: Puente Hnos., INE.

Internacional

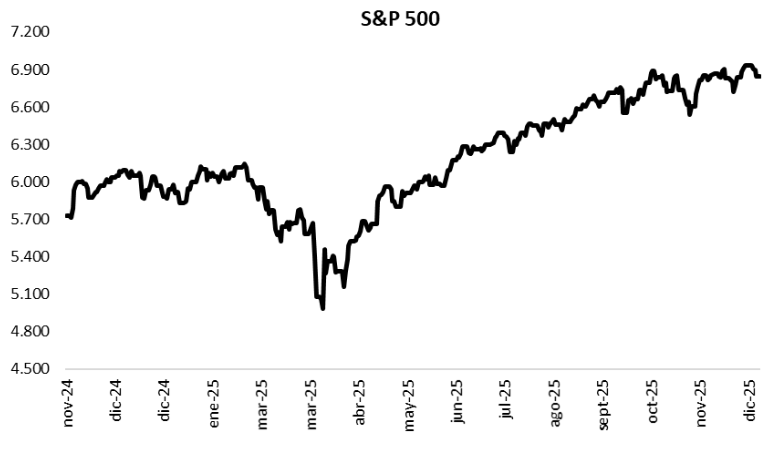

Los índices de acciones norteamericanos retrocedieron en la última rueda del año 2025

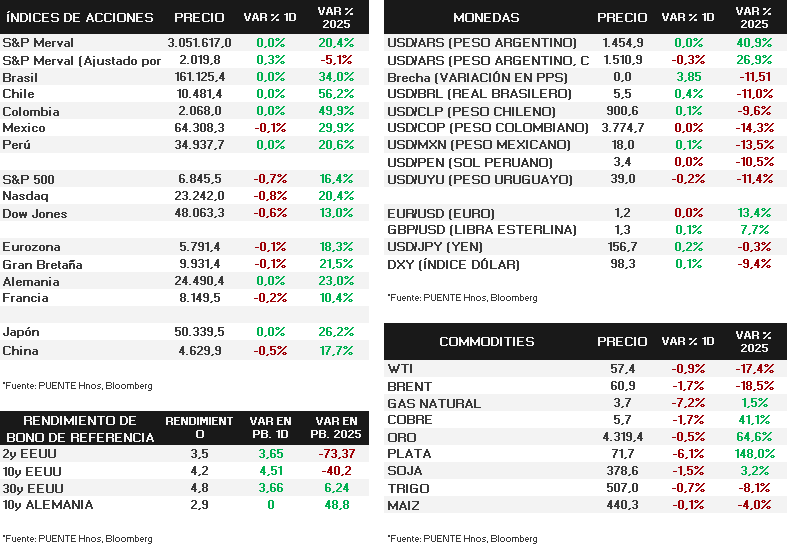

El miércoles, los principales índices de acciones estadounidenses retrocedieron en forma generalizada, durante la última rueda de negociación del año 2025. De esta manera, el S&P 500 cayó -0,7%, el Nasdaq -0,8% y el Dow Jones -0,6%, y cerraron el año con variaciones acumuladas de +16,4%, +20,4% y +13%, respectivamente.

Por su parte, los rendimientos de los bonos del Tesoro norteamericano se ampliaron a lo largo de la curva. El bono a 1 cerró en 3,47%, por encima del cierre anterior en 3,46%, mientras que el rendimiento del bono a 3 años se amplió hast 3,54% desde 3,50%, y en el tramo a 10 años el rendimiento subió desde 4,12% hasta 4,17%.

Por último, esta mañana se publicaron los Índices de Gerentes de Compras (PMIs, por sus siglas en inglés) de manufacturas del mes de diciembre en Reino Unido y la Eurozona. En el Reino Unido, el índice se ubicó en 50,6 puntos, por debajo de los 51,2 proyectados, mientras que en la Eurozona fue de 48,8 puntos, también inferior a los 49,2 puntos proyectados por el consenso de analistas. Recordamos que una medición por encima de 50 puntos implica expansión de la actividad, y por debajo una contracción.