Claves del día

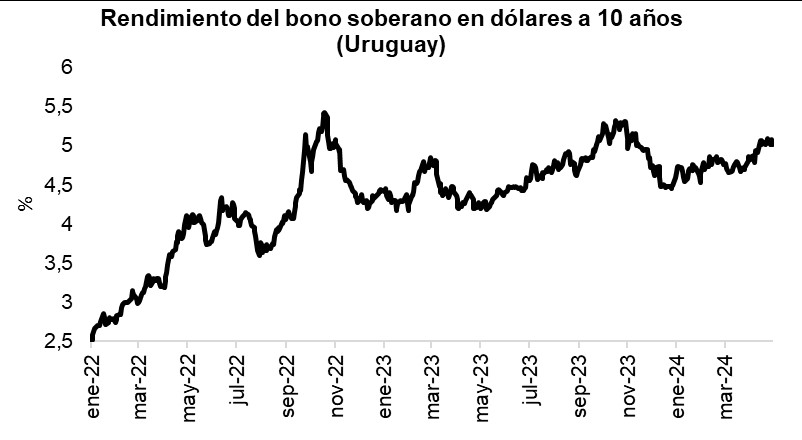

Rendimiento del bono soberano en dólares a 10 años se ubica en 5,2%

Uruguay

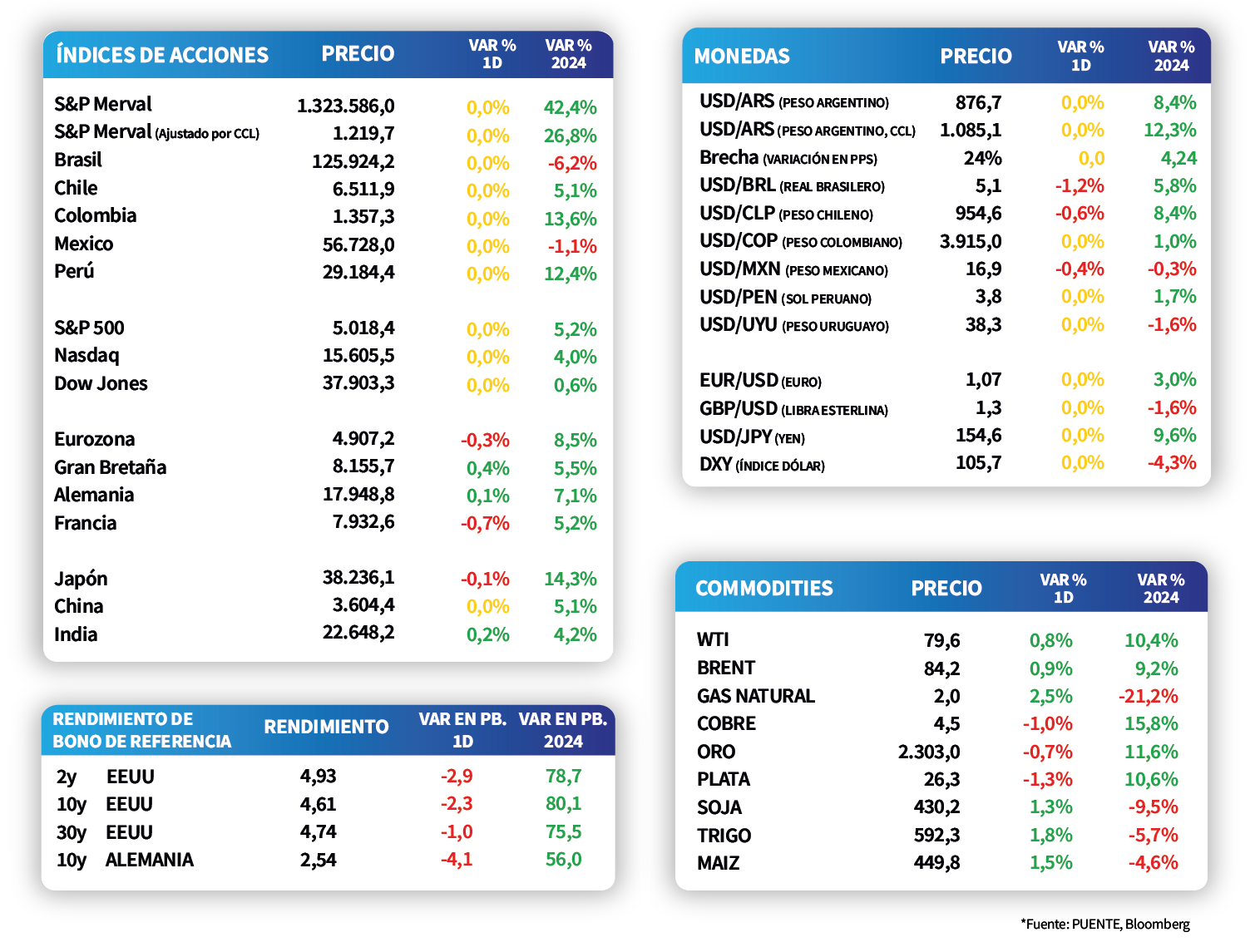

El tipo de cambio no mostró variaciones relevantes en la rueda del martes y se ubicó en $38,3 por dólar. En lo que va del año acumula una baja de -1,9%.

Por su parte el bono soberano en dólares a 10 años vio su rendimiento incrementado en la rueda del martes hasta 5,2%, en línea con la operatoria de los mercados globales. El foco estará mañana en la publicación del dato de inflación.

Internacional

La Fed confirma que aún es temprano para recortar la tasa de interés de referencia

En su reunión de ayer, la Reserva Federal de Estados Unidos (Fed) decidió mantener la tasa de interés de referencia en el rango entre 5,25-5,5%, tal y como se esperaba. De este modo la atención estuvo en el comunicado de la entidad y la rueda de prensa del presidente, Jerome Powell, que destacaron que aún están lejos de ver niveles de inflación lo suficientemente bajos, como para tener confianza en la convergencia hacia la meta del 2% anual.

En otras palabras, la Fed convalidó la visión del consenso de analistas diciendo que no bajaría la tasa de referencia pronto. De este modo, la expectativa por el primer recorte en dicha tasa está hoy en el mes de septiembre.

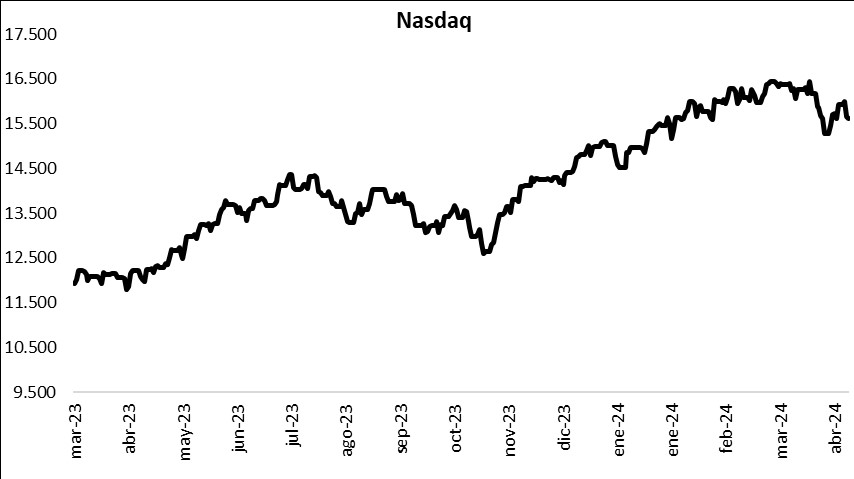

Siguiendo la línea anterior, el índice S&P 500 y Nasdaq cayeron -0,3% cada uno en la rueda de ayer, mientras que el índice Dow Jones subió +0,2%. Por su parte, los rendimientos de los bonos del Tesoro americano a 1, 3 y 10 años cerraron en 5,2%, 4,8% y 4,6% respectivamente.

Latam

Bolsas de la región cayeron el martes, en línea con mercados globales

En la rueda del martes los índices de acciones de Brasil, Chile y México cayeron -1,1%, -0,6%, -1,7%, en línea con los mercados globales. Mientras tanto, los tipos de cambio de estos países subieron +1,4%, +2% y -0,8%, respectivamente.

En datos, el martes se conoció el crecimiento del primer trimestre de la economía de México, el cual fue de +1,6% interanual. También se publicó la tasa de desempleo en Brasil correspondiente a abril, la cual cerró en 7,9%, desde el 7,8% anterior.