Claves del día

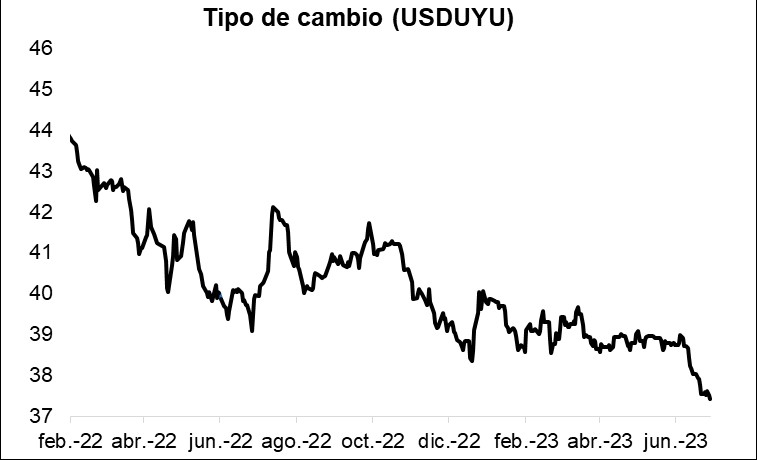

El tipo de cambio cayó -3,4% durante junio, cerrando en $37,4

Uruguay

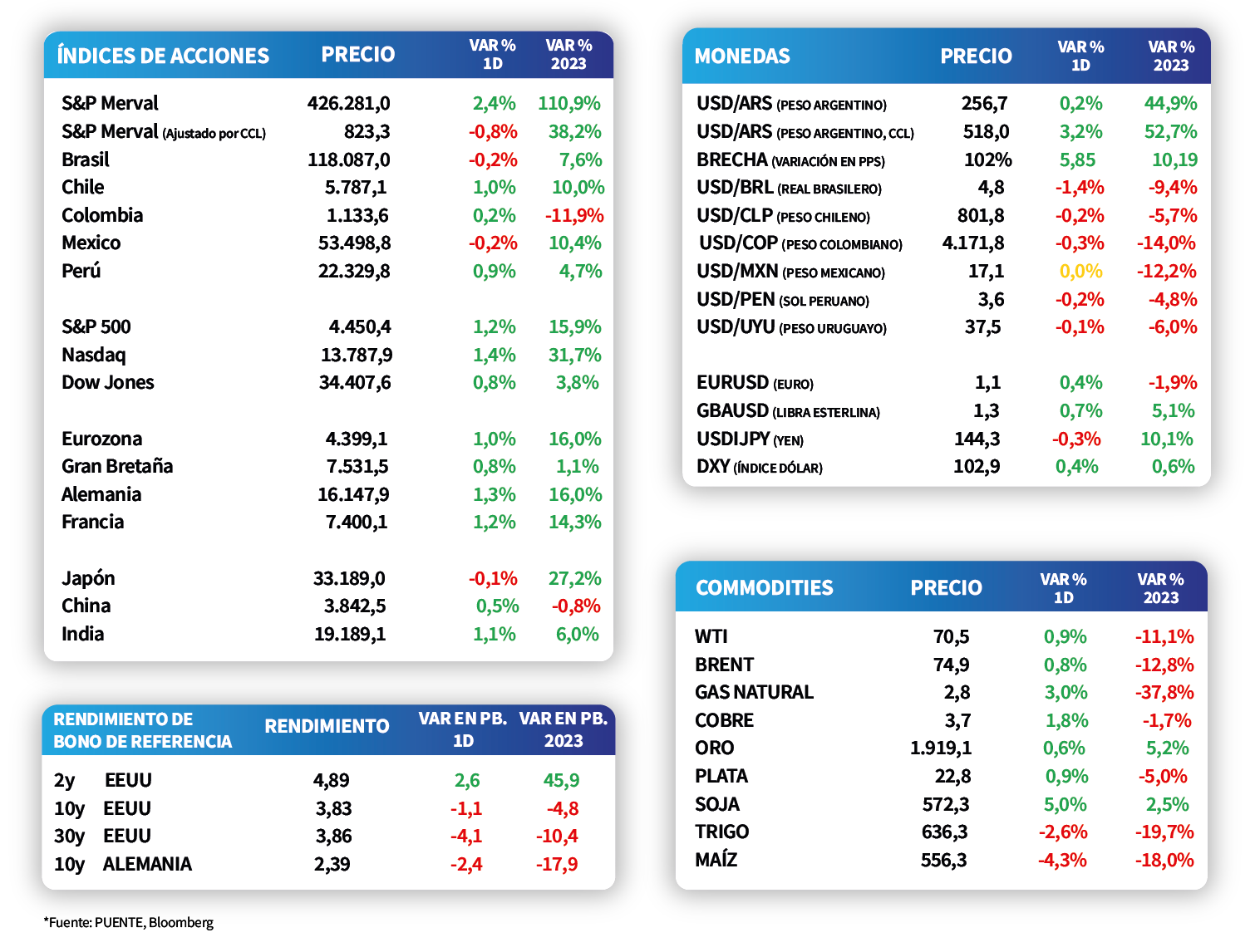

El tipo de cambio cayó -0,3% en la jornada del viernes, cerrando en $37,4. De este modo, muestra una caída de -3,4% en el último mes y de -6,6% en el acumulado del año. Por su lado, el rendimiento del bono soberano a 10 años ganó +11,3 puntos básicos en la última semana, cerrando en 4,64%.

Las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) fueron de 11,08% a 30 días, 10,84% a 180 días y 10,82% a 360 días. Cabe destacar que estos niveles lucen atractivos para remunerar posiciones de corto plazo en moneda local.

Internacional

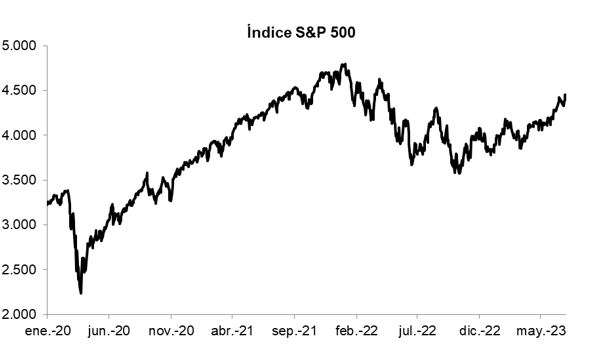

Los índice de acciones en EE.UU. avanzaron un +1,2% promedio

Los principales índices de acciones en Estados Unidos operaron al alza en la jornada del viernes, luego de que el índice de precios de gasto en consumo personal núcleo de mayo resultara en línea con las expectativas. En concreto, el Nasdaq avanzó +1,4%, seguido por el S&P 500 con +1,3% y el Dow Jones, con un +0,8%. De este modo, en el año los índices acumulan incrementos de +31,7%, +16% y +3,8%, respectivamente.

En Estados Unidos, el índice de precios de gasto en consumo personal (PCE) mostró una notable desaceleración en mayo y resultó inferior a las estimaciones, al subir +0,1% mensual y +3,8% interanual. No obstante, la medición núcleo (sin alimentos y combustibles) -medida preferida de inflación por la Reserva Federal- avanzó +0,3% mensual y +4,6% anual, en línea con lo esperado. Tras conocerse el dato, la probabilidad descontada en el mercado de un nuevo incremento de 25 puntos básicos en la tasa de referencia en julio se ubica en el 80%.

Asimismo, el mercado de bonos acompañó la tendencia alcista del mercado de acciones al cierre del viernes, que se tradujo en la mejora que presentaron los rendimientos de los bonos del Tesoro americano a lo largo de toda la curva. En este sentido, el bono a 1 año amplió su rendimiento hasta 5,4%, el de 2 años finalizó en 4,9% y el bono con vencimiento a 10 años en 3,8%.

En la Eurozona, la inflación se aceleró en junio, al avanzar +0,3% mensual (superior a lo esperado); aunque bajó a nivel interanual, que se situó en +5,5%, según la estimación preliminar. Por su parte, la medición núcleo resultó mejor a las expectativas del mercado, al aumentar +0,3m/m y +5,4%a/a. De este modo, el índice EuroStoxx 50 avanzó un +1%, y el bono del Tesoro alemán a 10 años se ubicó en 2,4%.

Latam

Las acciones cerraron la semana positivas y registraron una suba promedio de +0,6%

Las acciones de la región siguieron la tendencia global y cerraron con alzas entre +0,3% y +0,9%, donde lideraron las subas Perú y Chile. De este modo, cerraron la semana positivas con una alza promedio de +0,6%.

En México la tasa de desempleo subió respecto al resultado anterior y se ubicó en 3% en el mes de mayo. Por otro lado, el desempleo en Brasil y en Colombia cayeron respecto al mes anterior y se ubicaron en 8,3% y 10,5%, respectivamente.

En Argentina, esta semana el foco probablemente continúe en torno a las noticias que aparezcan por parte del plano político y la reacción tanto en los bonos como en las acciones. En el día viernes los bonos acumularon una nueva jornada de subas, lo que llevó a que en la semana cerraran con un alza de hasta 10% en el GD30 y el AL30. Este desempeño superó ampliamente a los bonos de mercados emergentes que cerraron con un alza semanal de +0,6%.