Claves del día

El Banco Central abrió la semana con una nueva licitación de LRM, a una tasa de corte del 9,68%

Uruguay

En la rueda de ayer, el Banco Central abrió la semana con una nueva licitación de Letras de Regulación Monetaria (LRM) con vencimiento a 30 días. En esta ocasión, el monto adjudicado alcanzó los $6.435 millones, a una tasa de corte del 9,68%, disminuyendo en comparación a la subasta anterior (9,88%).

Por su parte, el foco de la semana estará puesto en la publicación de la inflación de septiembre, y en la reunión de política monetaria del Banco Central. El consenso de analistas espera que el índice de Precios al Consumidor (IPC) avance un +0,5% mensual, y un recorte de medio punto porcentual en la tasa de interés de referencia, que actualmente se ubica en 10%.

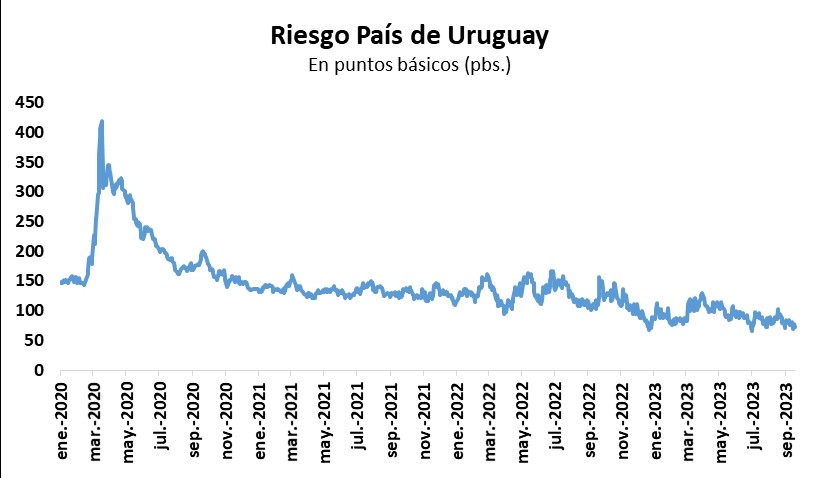

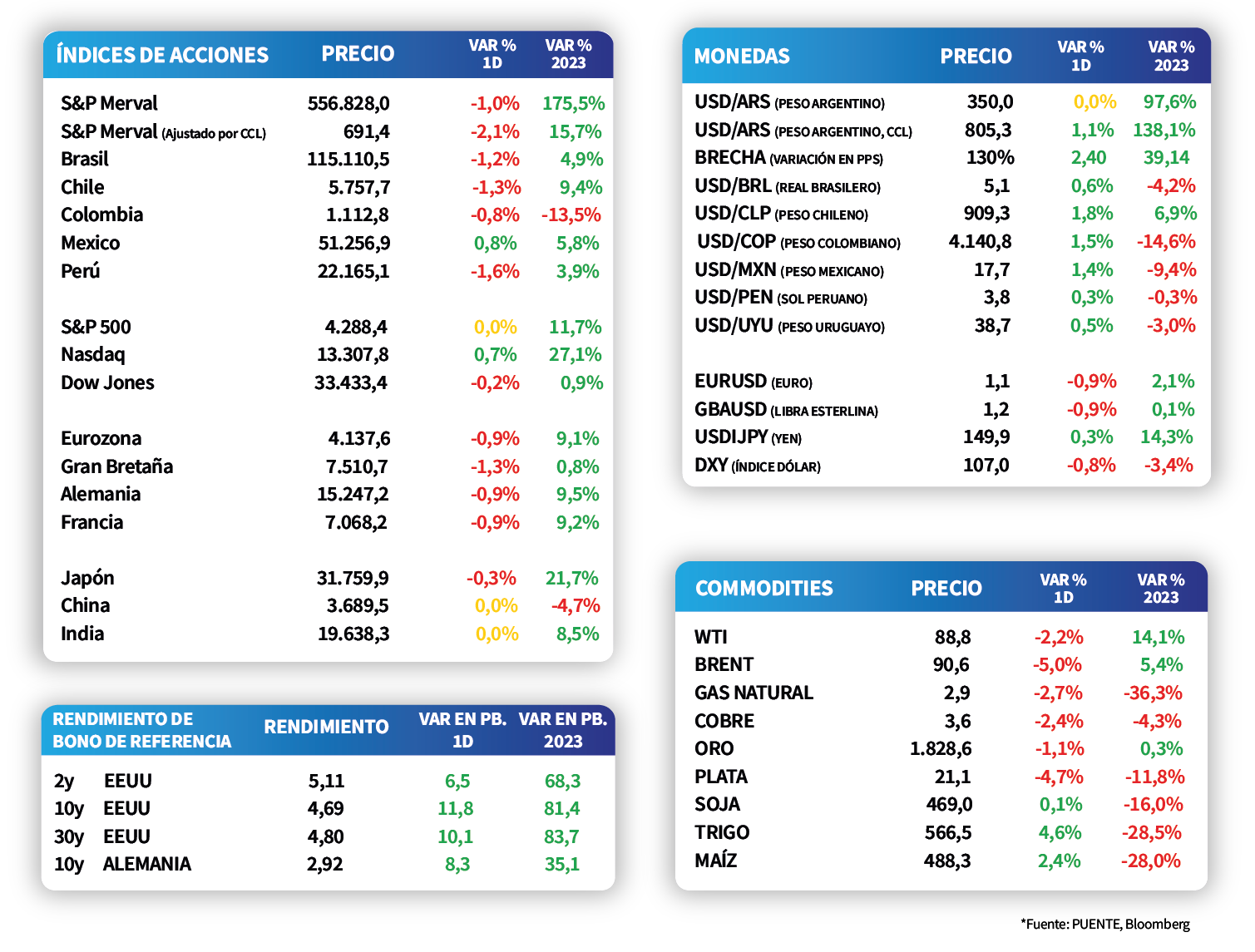

Finalmente, el tipo de cambio avanzó +0,4% en la jornada de ayer, acompañando el desempeño de las principales monedas latinoamericanas al ubicarse en $38,7. De este modo, ganó +0,7% la última semana, perdiendo un -3,4% en lo que va del año. En tanto, el rendimiento del bono soberano en dólares a diez cayó hasta 5,2%.

Internacional

Bono del Tesoro americano a 1 año cierra en 5,49%, tras datos de actividad superando expectativas

Los rendimientos de los bonos del Tesoro americano operaron con ampliaciones a largo de todos los vencimientos durante la rueda de ayer, tras datos de actividad mejores a los esperados. Así, el bono a 1 año cerró en 5,49%, aquel a 3 años alcanzó el 4,89%, mientras que el bono con vencimiento a 10 años finalizó en 4,69%, manteniéndose en máximos de 16 años.

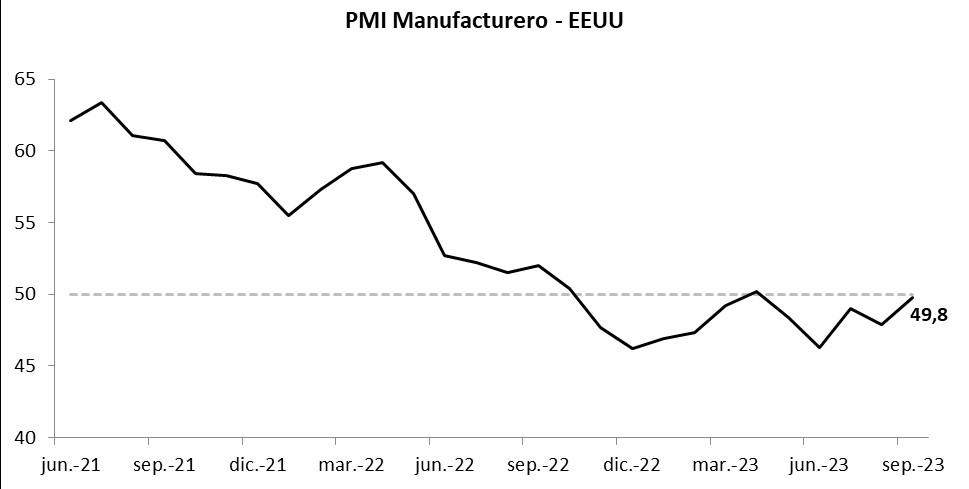

En Estados Unidos, el Índice de Gerentes de Compras (PMI en inglés) manufacturero medido por la agencia Markit se ubicó en 49,8 puntos en septiembre. Este resultado refleja una mejora frente al dato preliminar y al proyectado, que era 48,9 puntos, a la vez que resulta el nivel más elevado de los últimos 5 meses. Vale destacar que un desempeño superior a 50 puntos supone expansión, y uno por debajo contracción de la actividad.

Los principales índices de acciones en Estados Unidos iniciaron la semana con comportamiento mixto, a la espera de la publicación de los datos de empleo de septiembre a finales de semana. De este modo, el Nasdaq avanzó +0,7%, el S&P 500 se mantuvo prácticamente sin cambios, mientras que el Dow Jones bajó -0,2%. En lo que va del año, los índices acumulan incrementos de +27,1%, +11,7% y +0,9%, respectivamente.

Por su parte, en la Eurozona, el PMI manufacturero de septiembre se ubicó en 43,4 puntos, en línea con las expectativas pero ligeramente inferior al registro de agosto. En tanto, la tasa de desempleo se mantuvo en 6,4% en agosto por tercer mes consecutivo. De este modo, el EuroStoxx 50 cedió -0,9% al cierre de la jornada.

Latam

En Chile, el Índice Mensual de Actividad Económica presentó una desaceleración de -0,9%

Las bolsas latinoamericanas abrieron la semana con caídas. En Perú, la bolsa cayó -1,6%, seguido por Chile que presentó una contracción de -1,3%. La excepción fue la bolsa mexicana que subió +0,8% durante la jornada de ayer.

Ayer, 2 de octubre, en Chile se publicó el Índice Mensual de Actividad Económica que registró una desaceleración de -0,9% y se sitúo bajo las expectativas del mercado (+0,1%).

Durante el día de hoy, en Brasil, se dará a conocer la Producción Industrial de agosto y se estima +1,0% anual.

En Argentina, los bonos continuaron a la baja siguiendo la tendencia de los bonos globales tras la ampliación de los rendimientos de los bonos del Tesoro americano y luego del primer debate presidencial. Los bonos soberanos cayeron en promedio -2%, donde las mayores bajas se observaron en el AL29 y el GD46, al ceder -6% y -2,2%, respectivamente.