Claves del día

El Banco Central realizó una nueva licitación de LRM, a una tasa de corte de 9,80%

Uruguay

El Banco Central llevó a cabo una nueva licitación de Letras de Regulación Monetaria (LRM) con vencimiento a 90 días. En esta ocasión, el monto adjudicado alcanzó los $2.827 millones, a una tasa de corte del 9,80%, apenas por debajo del resultado de la subasta anterior (9,84%).

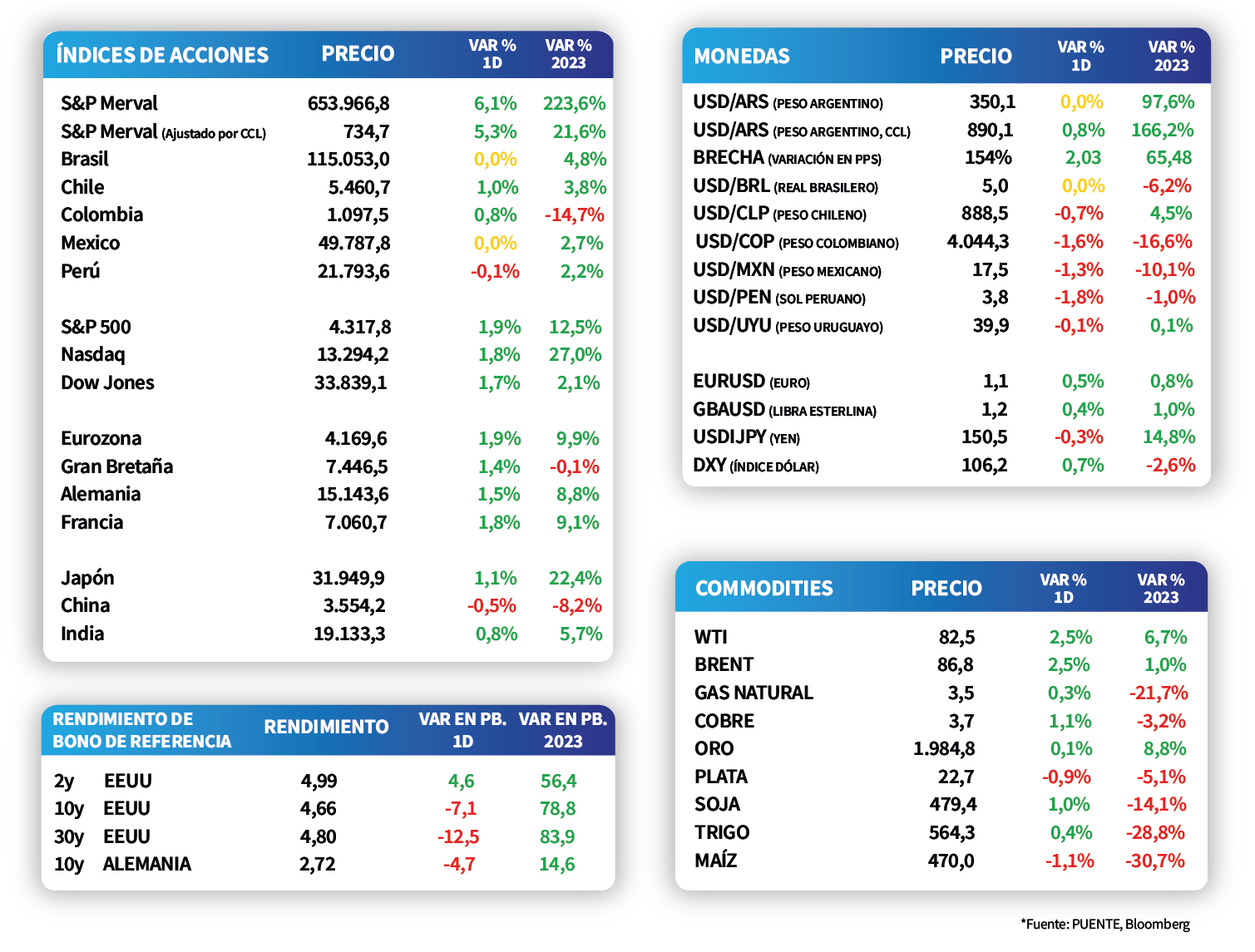

Por su parte, el tipo de cambio subió +0,1% en la última rueda, al ubicarse en $40 por dólar. De este modo, avanzó +0,2% en la última semana, perdiendo un -0,1% en lo que va del año. En tanto, el rendimiento del bono soberano en dólares a diez cayó hasta 5,2%, en sintonía con los movimientos del mercado estadounidense.

Finalmente, la atención de la jornada girará en torno a la publicación del índice de precios al consumidor de octubre, siendo la expectativa del consenso de analistas un alza de +0,6% mensual.

Internacional

Las acciones en Estados Unidos extendieron las subas y el S&P 500 avanzó +1,9%

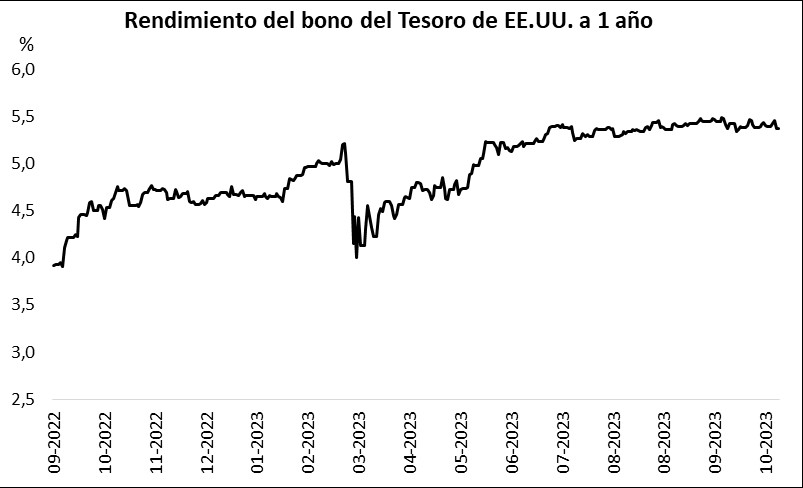

Los principales índices de acciones extendieron las subas y cerraron positivos la jornada. El S&P 500 subió +1,9%, mientras que el Nasdaq y el Dow Jones lo siguieron con subas de +1,8% y +1,7%, respectivamente. Paralelamente, los rendimientos de los bonos del Tesoro americano cayeron a lo largo de la curva, donde el rendimiento del bono a 10 años volvió a niveles de 4,7%.

En Estados Unidos las nuevas peticiones por subsidio de desempleo subieron a 217 mil registros en la última semana. De este modo, representó la tercera suba consecutiva, a la vez que superó lo esperado por el consenso de analistas, el cual marcaba los 210 mil registros.

En la Eurozona, el Banco de Inglaterra decidió mantener la tasa de referencia en 5,25%, el nivel más alto desde 2008. Según la autoridad, “la política monetaria deberá ser lo suficientemente restrictiva durante el tiempo suficiente para que la inflación vuelva al objetivo de 2% de forma sostenida a medio plazo”. En este contexto, el EuroStoxx 50 subió +1,9%.

Latam

Las bolsas latinoamericanas suben durante la jornada de ayer, en línea con el desempeño internacional

Durante la jornada de ayer, en las bolsas de América Latina se observaron desempeños positivos. En Argentina, la bolsa subió +6,1% y en Chile aumentó +1,0%. Luego, Colombia presentó un alza de +0,8%. La bolsa peruana fue la única que registró una contracción marginal de -0,1%.

En Chile, ayer, se publicó el Índice Mensual de Actividad Económica que registró 0,0% en septiembre y se situó sobre las estimaciones del mercado (-0,8%). Cabe recordar que el dato de agosto fue -0,9% cuando se esperaba +0,1%.

En Argentina, en un contexto más favorable para la renta fija global, los bonos soberanos marcaron subas en torno a 2%, en línea con el desempeño de la deuda emergente que subió +1%. Puntualmente se destacó el tramo corto de la curva, donde los bonos con vencimiento en 2030 y 20235 subieron +2,7% y +2,9%, respectivamente. En este contexto, el riesgo país cayó a 2.545