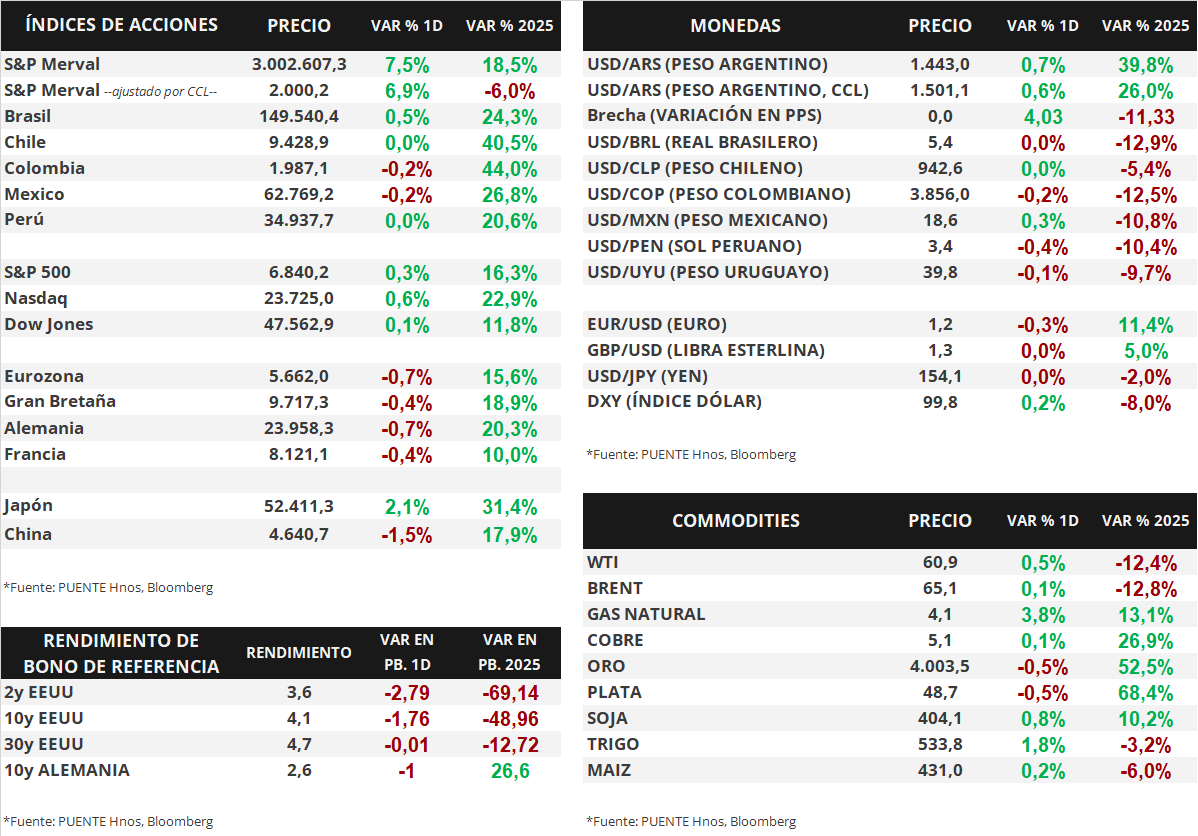

Claves del día

Leve déficit comercial en septiembre y contracción mensual de la actividad en agosto

Uruguay

El saldo comercial de bienes de septiembre fue deficitario por -USD 16,9 millones. Las exportaciones totalizaron USD 1.167.153 millones (+35,5% interanual) y las importaciones por USD 1.184.094 millones (+20,7%). El déficit acumulado en el año es de -USD 221,0 millones.

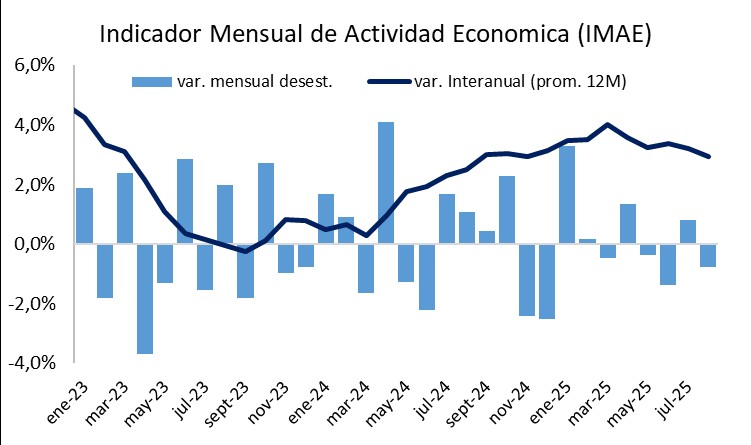

El Indicador Mensual de Actividad Económica (IMAE) de agosto anotó una baja mensual desestacionalizado de -0,8%. Al mismo tiempo, en términos interanuales, la expansión económica fue de +0,2%.

El tipo de cambio cerró en $39,8 por dólar sin presentar cambios en la última semana. Por su parte, el rendimiento del bono soberano en dólares al 2033 se mantiene al 4,5% anual.

Internacional

En Estados Unidos, esta semana continúa el reporte de balances del 3° trimestre

La atención de la semana en Estados Unidos estará en la continuación de reportes de balances del 3° trimestre de 2025 por parte de las compañías. Hasta ahora, el 64% de las empresas del S&P 500 han publicado sus resultados. El 83% ha registrado un beneficio por acción (BPA) superior a las estimaciones. En conjunto, las empresas están reportando ganancias un 5,3% superiores a las estimaciones, inferior al promedio de los últimos 5 (8,4%) y 10 años (7,0%). Esta semana informarán, Palantir, AMD, Pfizer, McDonald’s, Qualcomm, Arm, AstraZeneca y Airbnb, entre otras.

Los principales índices de acciones estadounidenses avanzaron el viernes. El S&P 500 ganó un +0,3%, mientras que el Nasdaq avanzó +0,6%, y el Dow Jones +0,1%. En lo que va de este año, los índices acumulan variaciones de +16,3%, +22,9% y +11,8%, respectivamente.

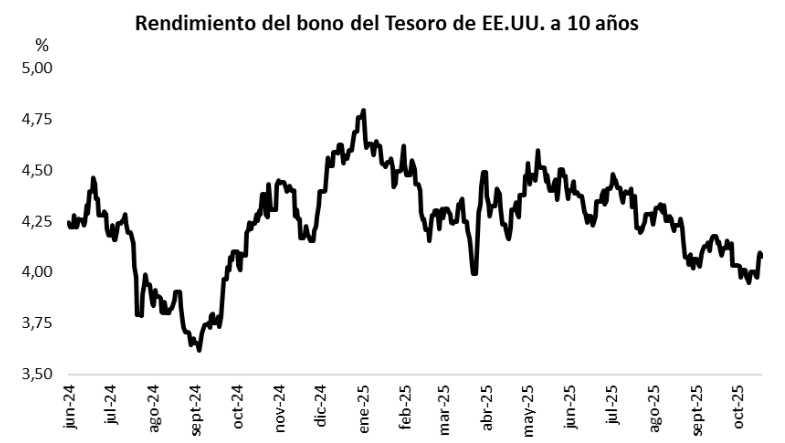

La curva de rendimientos de los bonos del Tesoro norteamericano no sufrió grandes cambios. El bono a 1 año volvió a cerrar con un rendimiento de 3,68%, mientras que el de 3 años cerró en 3,58%, por debajo del 3,61% anterior, y el bono a 10 años se ubicó en 4,08% al final de la semana, desde el 4,10% previo.

Por último, el viernes se publicó la inflación preliminar de octubre en la Eurozona. La medición general fue de +0,2% mensual y +2,1% interanual, en línea con las estimaciones, mientras que la medición núcleo fue de +0,3% mensual y +2,4% interanual, levemente por encima de lo proyectado por el consenso de analistas.

Fuente: PUENTE Hnos, Bloomberg