Claves del día

Los bonos soberanos en dólares operaron significativamente al alza en la última semana

Uruguay

Los precios de los bonos soberanos en dólares operaron con tendencia alcista la última semana, al alcanzar un +1,6% en promedio, siendo los más beneficiados aquellos con vencimientos más largos. Así, se destacaron los Globales con plazos a 2050 y 2055, con un +2,9% en cada caso. Cabe destacar que el rendimiento del bono soberano en dólares a diez años se situó en torno al 4,9%.

Por su parte, el tipo de cambio subió +0,2% en la jornada del viernes, al ubicarse en $37,7. De este modo, no mostró variaciones la última semana, perdiendo un -6% en lo que va del año.

Finalmente, las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) fueron de 9,80% a 30 días, 9,94% a 180 días y 9,62% a 360 días. Si bien los rendimientos vienen cediendo, ante un contexto de desaceleración en la inflación y la postura más laxa por parte del Banco Central, dichos niveles continúan siendo atractivos para remunerar posiciones de corto plazo en moneda local.

Internacional

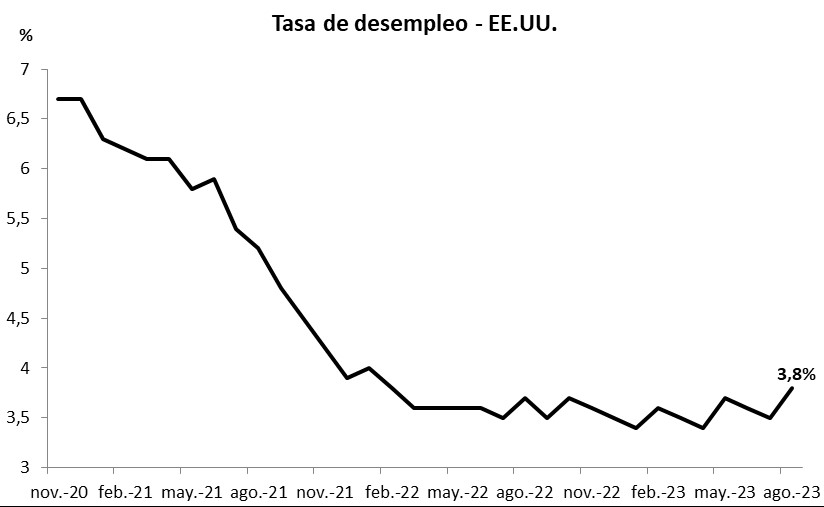

El desempleo en Estados Unidos alcanza el 3,8% en agosto, por encima de las expectativas

En Estados Unidos, la creación de nuevos puestos de trabajo en agosto avanzó hasta 187 mil, superando los 170 mil puestos esperados. Por su parte, la tasa de desempleo evidenció un incremento respecto al mes anterior, al situarse en 3,8% frente al 3,5% proyectado por el consenso de analistas.

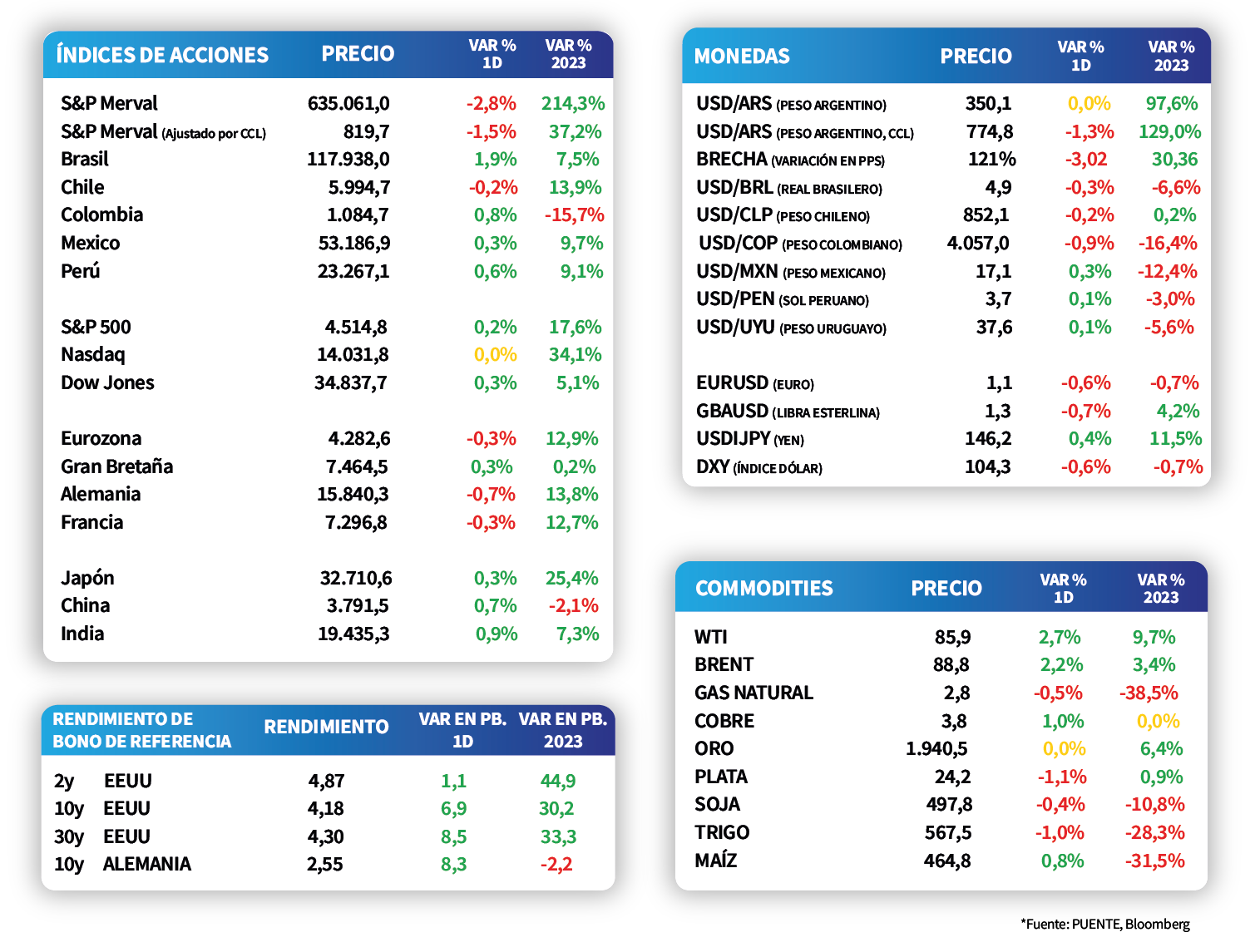

Los principales índices de acciones en Estados Unidos operaron con comportamiento mixto durante la jornada del viernes, luego de que los datos de empleo de agosto resultaron por encima de las expectativas. En este contexto, se destacó el Dow Jones, con un incremento de +0,3% y el S&P 500 con un +0,2%, mientras que el Nasdaq cedió ligeramente un -0,02%. Es importante resaltar que, en lo que va del año, los índices acumulan mejoras de +5,1% y +17,6%, +34,1%, respectivamente.

Los rendimientos de los bonos del Tesoro americano se ampliaron en la mayoría de los vencimientos durante la rueda del viernes, exceptuando aquel a 1 año, que se comprimió hasta 5,36%. Por su parte, el de 3 años finalizó en 4,58% y aquel con vencimiento a 10 años cerró en 4,18%.

El foco de la semana estará puesto en la publicación de la última estimación del Producto Bruto Interno (PBI) de la Eurozona del segundo trimestre, estimándose un alza de +0,6% interanual y +0,3% trimestral. Asimismo, en Estados Unidos, Eurozona y Reino Unido se conocerán los resultados finales de los índices de Gerentes de Compras de agosto; al tiempo que en Estados Unidos se difundirá la balanza comercial de julio.

Latam

El Producto Interno Bruto de Brasil del segundo trimestre registró un alza de +3,4% interanual, sobre las expectativas (+2,7%)

En Brasil, se publicó el Producto Interno Bruto del segundo trimestre del año, que registró un alza de +0,9% trimestral y +3,4% interanual, superando las expectativas del mercado (+0,3% y +2,7%; respectivamente).

En Chile, el Índice Mensual de Actividad Económica subió 1,8% interanual, superando las estimaciones (+0,9%).

Las bolsas latinoamericanas presentaron desempeños mixtos durante la semana pasada. En la jornada del viernes, Brasil subió +1,9% y Colombia +0,8%. A su vez, la bolsa argentina cayó -2,8% y la chilena también se ajustó a la baja en -0,2%

Entre las noticias destacadas de esta semana, el Banco Central de Chile tendrá su reunión de Política Monetaria. La tasa actual se encuentra en 10,25% tras un recorte de 100 puntos básicos en la última reunión. Además, tanto Chile como México y Colombia publicarán sus datos de inflación correspondiente a agosto.

En Argentina, en esta semana se conocerán datos de actividad tales como la producción de automóviles del mes de agosto, la producción industrial y el indicador de coyuntura de la actividad de la construcción, estos últimos correspondientes al mes de julio. Paralelamente, se esperan los datos de recaudación tributaria de agosto.