Claves del día

Se incrementa la curva de bonos a tasa fija en pesos, rindiendo un 9,6% en promedio

Uruguay

La curva de rendimientos de los bonos a tasa fija en pesos se incrementó, rindiendo en promedio un 9,6%. Este desempeño estuvo traccionado por subas en los tramos largos, con avances de +5,9 puntos básicos (pbs.) en los bonos con vencimiento a seis años, y de +6 pbs. a siete años.

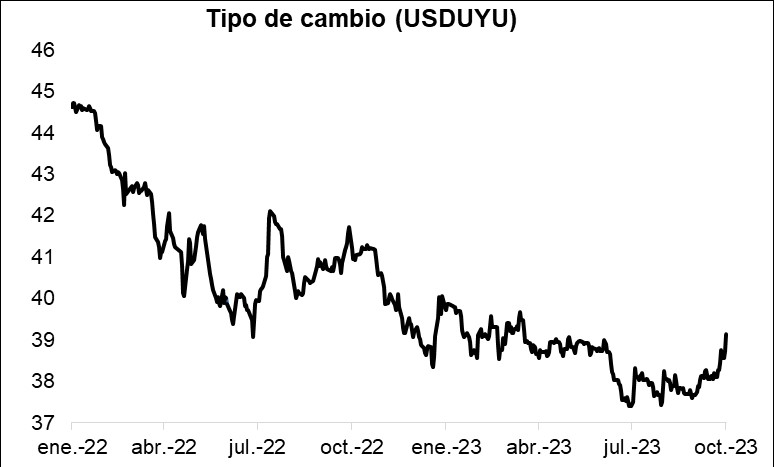

Por su lado, el tipo de cambio avanzó +1,5% en la jornada de ayer, al ubicarse en $39,1. De este modo, ganó +1% la última semana, perdiendo un -2,3% en lo que va del año. En tanto, el rendimiento del bono soberano en dólares a diez subió hasta 5,5%.

Finalmente, en la rueda de hoy el Banco Central llevará a cabo una nueva licitación de Letras de Regulación Monetaria (LRM) a 90 días y se conocerá el dato de inflación de septiembre.

Internacional

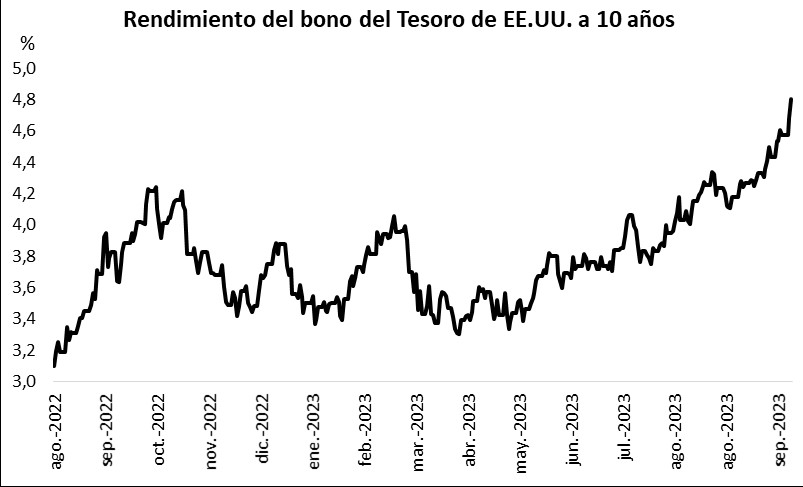

El rendimiento del bono del Tesoro americano a 10 años trepa hasta el 4,79%, un máximo de 16 años

Los rendimientos de los bonos del Tesoro americano continuaron con tendencia al alza a largo de todos los vencimientos durante la jornada de ayer, especialmente en los tramos más largos, luego de que miembros de la Reserva Federal ratificaran la política monetaria restrictiva por un tiempo más prolongado al previsto. De este modo, el bono a 1 año cerró en 5,49%, aquel a 3 años alcanzó el 4,95%, mientras que el bono con vencimiento a 10 años trepó hasta 4,79%, manteniéndose en máximos de 16 años.

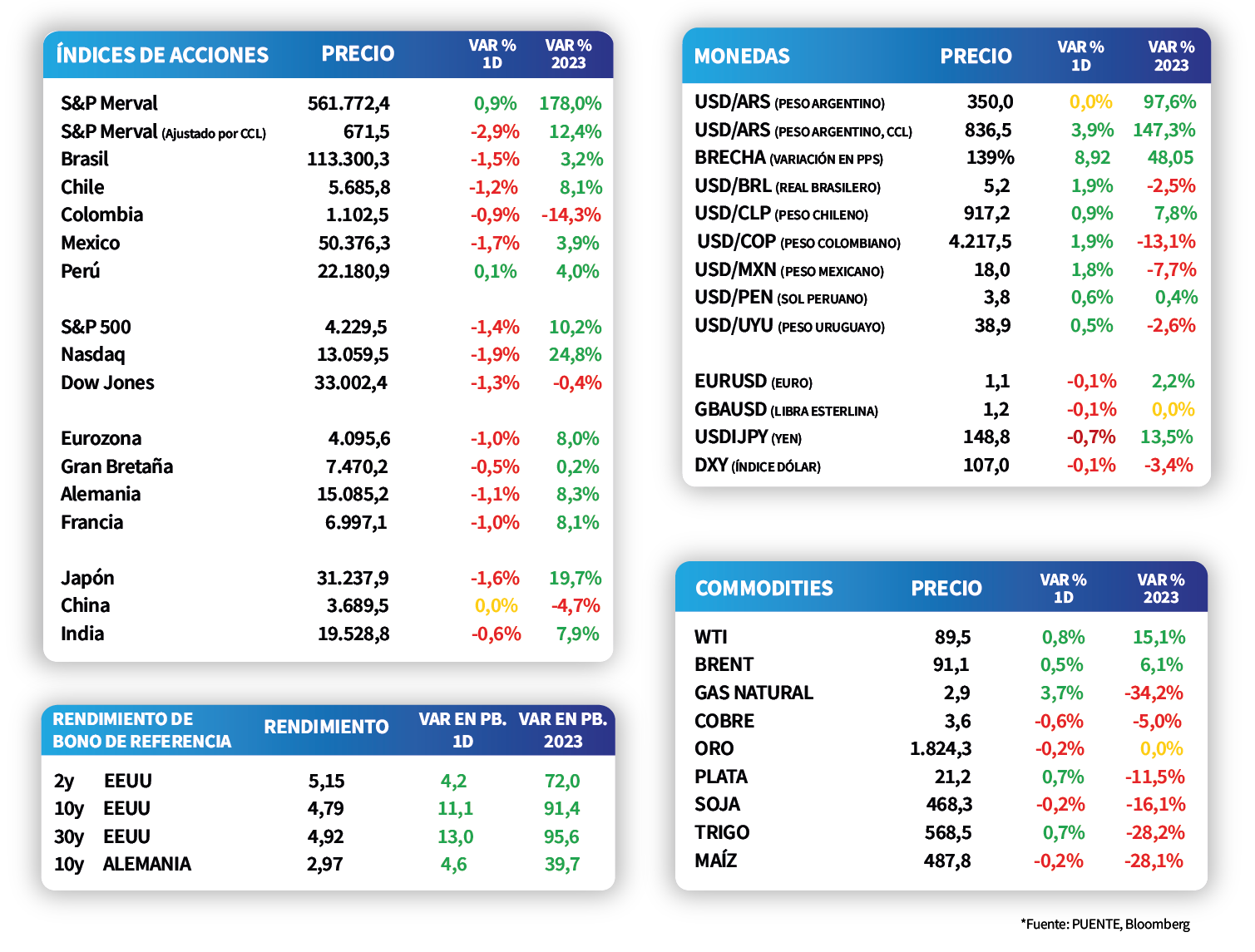

En este contexto, los principales índices de acciones en Estados Unidos finalizaron la jornada de ayer con retrocesos ante la incertidumbre por la escalada en los rendimientos de los bonos americanos. Así, el Nasdaq cedió -1,9%, el S&P 500 un -1,4% y el Dow Jones -1,3%. En lo que va del año, los primeros dos índices acumulan mejoras de +24,8% y +10,2%, respectivamente, mientras que el último caso muestra una merma de -0,4%.

En Estados Unidos, la encuesta de ofertas de empleo JOLTs de agosto mostró un importante incremento respecto al mes anterior, superando la estimación del mercado de 8,8 millones. En concreto, los puestos vacantes resultaron de 9,6 millones, el registro más elevado de los últimos tres meses.

El foco de atención del día estará en la publicación de la encuesta nacional de empleo ADP en Estados Unidos, esperándose que las nóminas privadas resulten de 160 mil en septiembre. En tanto, en la Eurozona se conocerá la evolución de las ventas minoristas y la inflación mayorista del mes de agosto.

Latam

Las bolsas latinoamericanas presentaron caídas durante la jornada de ayer

Las bolsas latinoamericanas presentaron caídas durante la jornada de ayer. En primer lugar, destacó la contracción de México con -1,7%, seguido por Brasil con -1,5%. Adicionalmente, la bolsa chilena cayó en -1,2% seguido por la colombiana con -0,9%.

Ayer, 3 de octubre, en Brasil se publicó la producción industrial de agosto que registró +0,5% anual y se ubicó bajo las estimaciones del mercado (+0,8%). La variación mensual fue +0,4%, también situándose bajo las expectativas (+0,5%).

En Argentina, el S&P Merval registró una suba de +0,9%, donde el sector de materiales básicos se destacó con un alza promedio de +3,4%. Sin embargo, tras la suba de +3,9% en el tipo de cambio implícito en bonos hasta los $836, el índice medido en dólares sobresalió negativamente dentro de la región y registró una baja de -2,9%.