Claves del día

El rendimiento del bono soberano en dólares a 10 años cedió hasta 4,8%

Uruguay

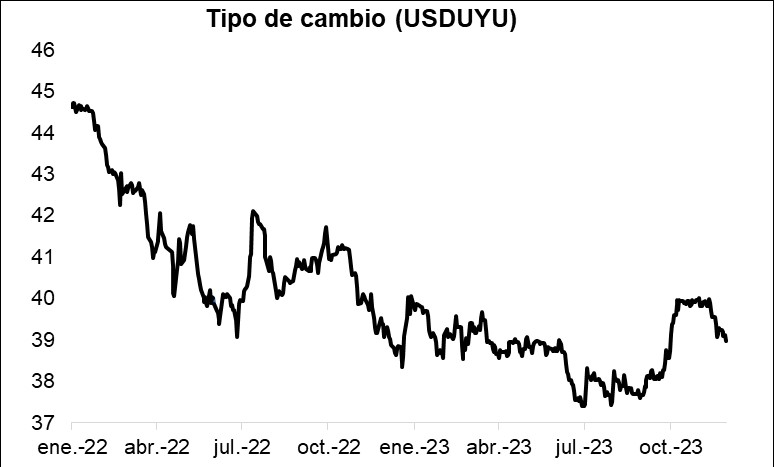

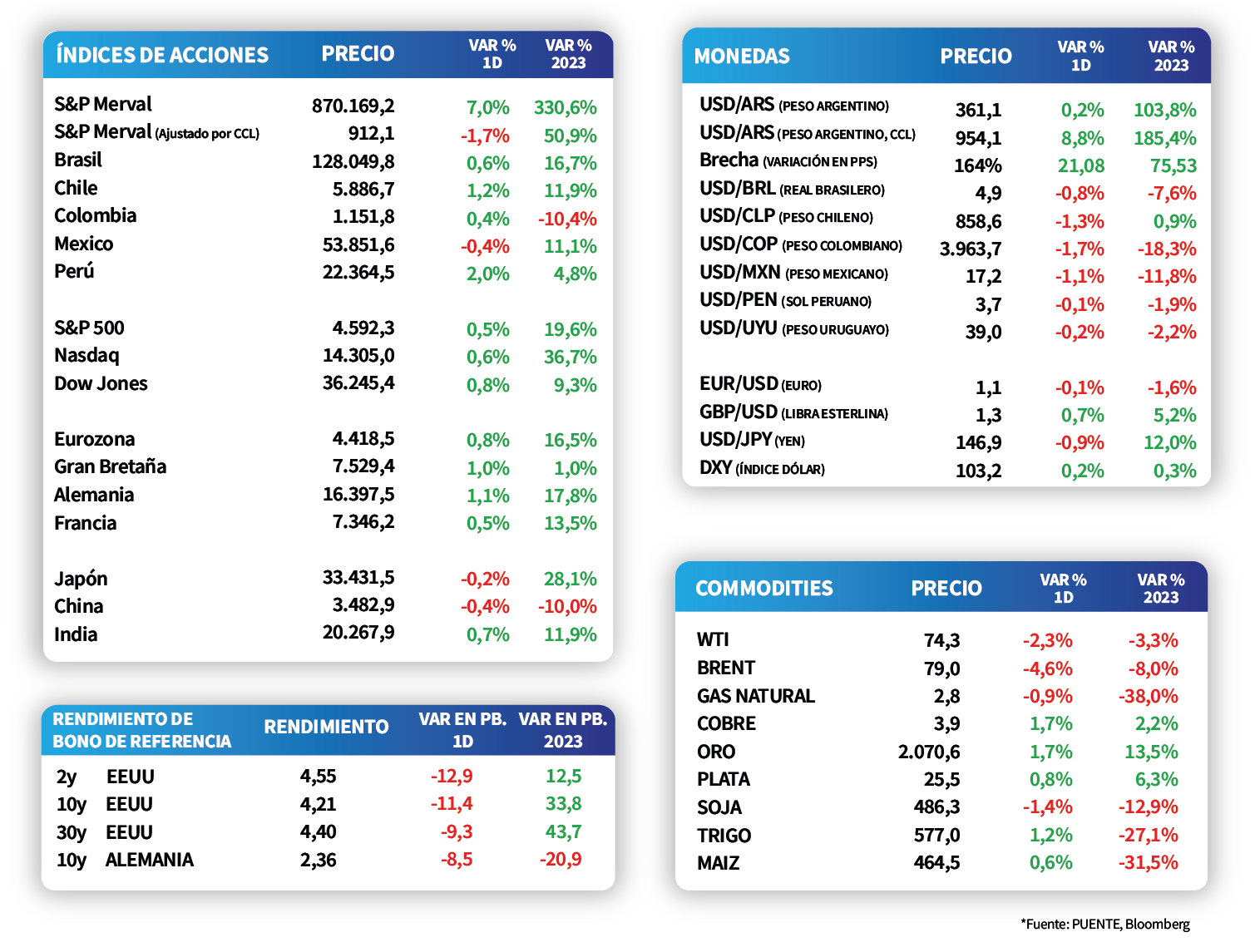

El rendimiento del bono soberano en dólares a 10 años cayó -22 puntos básicos en la última semana, finalizando la rueda del viernes en 4,8%. En tanto, el tipo de cambio bajó -0,4% en la jornada del viernes, al ubicarse en $39 por dólar. De este modo, cedió -0,7% la última semana, perdiendo un -2,7% en lo que va del año.

Por su parte, las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) se ubicaron en 9,50% a 30 días, 9,84% a 180 días y 9,78% a 360 días. Cabe destacar que la baja demanda en las licitaciones semanales produjo un incremento en las tasas a lo largo de toda la curva, exceptuando el tramo de 30 días.

La próxima semana, el foco estará concentrado en la publicación del índice de precios al consumidor de noviembre, que acumula un aumento de +4,9% en el año. Adicionalmente, se dará a conocer la encuesta de Expectativas Empresariales de noviembre.

Internacional

El epicentro de la semana estará en los datos de empleo de noviembre en EE.UU.

El foco de la semana en Estados Unidos estará en la difusión del desempeño del mercado laboral en noviembre. En detalle, se proyecta que el desempleo se mantenga en 3,9% y la creación de puestos de trabajo se eleve a 200 mil. En tanto, en la Eurozona se publicará el PBI del tercer trimestre, estimándose un alza de +0,1% interanual y una baja de -0,1% trimestral.

Los principales índices de acciones en Estados Unidos cerraron con incrementos durante la rueda del viernes. En este sentido, se destacó el Dow Jones con un +0,8%, seguido por el Nasdaq con +0,6% y el S&P 500 con +0,5%. Vale destacar que, en el acumulado del año, los índices acumulan mejoras de +9,3%, +36,7% y +19,6%, respectivamente.

Por otro lado, los rendimientos de los bonos del Tesoro americano continuaron a la baja, finalizando la semana con importantes compresiones a lo largo de todos los vencimientos. Por consiguiente, el rendimiento del bono a 1 año se ubicó en 5,02%, el de 3 años en 4,31% y el correspondiente a 10 años finalizó en 4,21%.

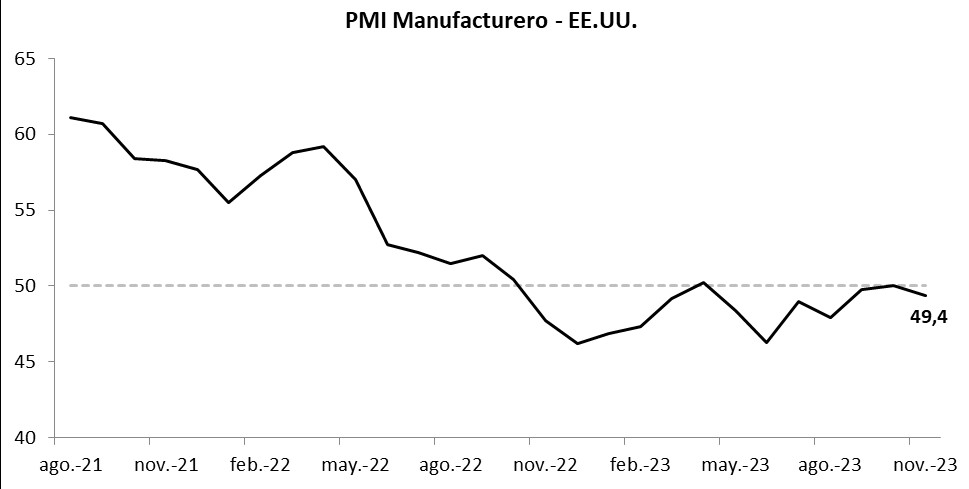

En Estados Unidos, el Índice de Gerentes de Compras (PMI en inglés) manufacturero de la agencia Markit se situó en 49,4 puntos en noviembre, desacelerándose respecto a octubre pero en línea con lo esperado por el mercado. Un resultado superior a los 50 puntos supone expansión y por debajo contracción de la actividad.

Latam

El Índice Mensual de Actividad Económica de octubre en Chile registró +0,3%, bajo las expectativas del mercado (+0,4%)

Las bolsas latinoamericanas cerraron la semana con desempeños mixtos. Durante la jornada del viernes, la bolsa argentina subió +7,0%, seguido por la chilena con +1,2%. A su vez, México presentó una contracción de -0,4%.

El viernes, en Chile, se publicó el Índice Mensual de Actividad Económica de octubre que registró +0,3% y se situó bajo las expectativas del mercado (+0,4%). Adicionalmente, en Brasil se dio a conocer la Producción Industrial de octubre cuyo dato fue +1,2% mientras las estimaciones fueron de +1,3%.

Entre las noticias destacadas de la semana, en Chile, México y Colombia el jueves se publicará la Inflación de noviembre.

En Argentina, la atención de la semana siguiente continuará en torno a nuevas definiciones y nombramientos del gabinete del presidente electo, de cara a su asunción en los próximos días. En materia económica, se informará la producción industrial y la actividad de la construcción de octubre, siendo los últimos registros mermas interanuales de -3,6% y -4,5% respectivamente.