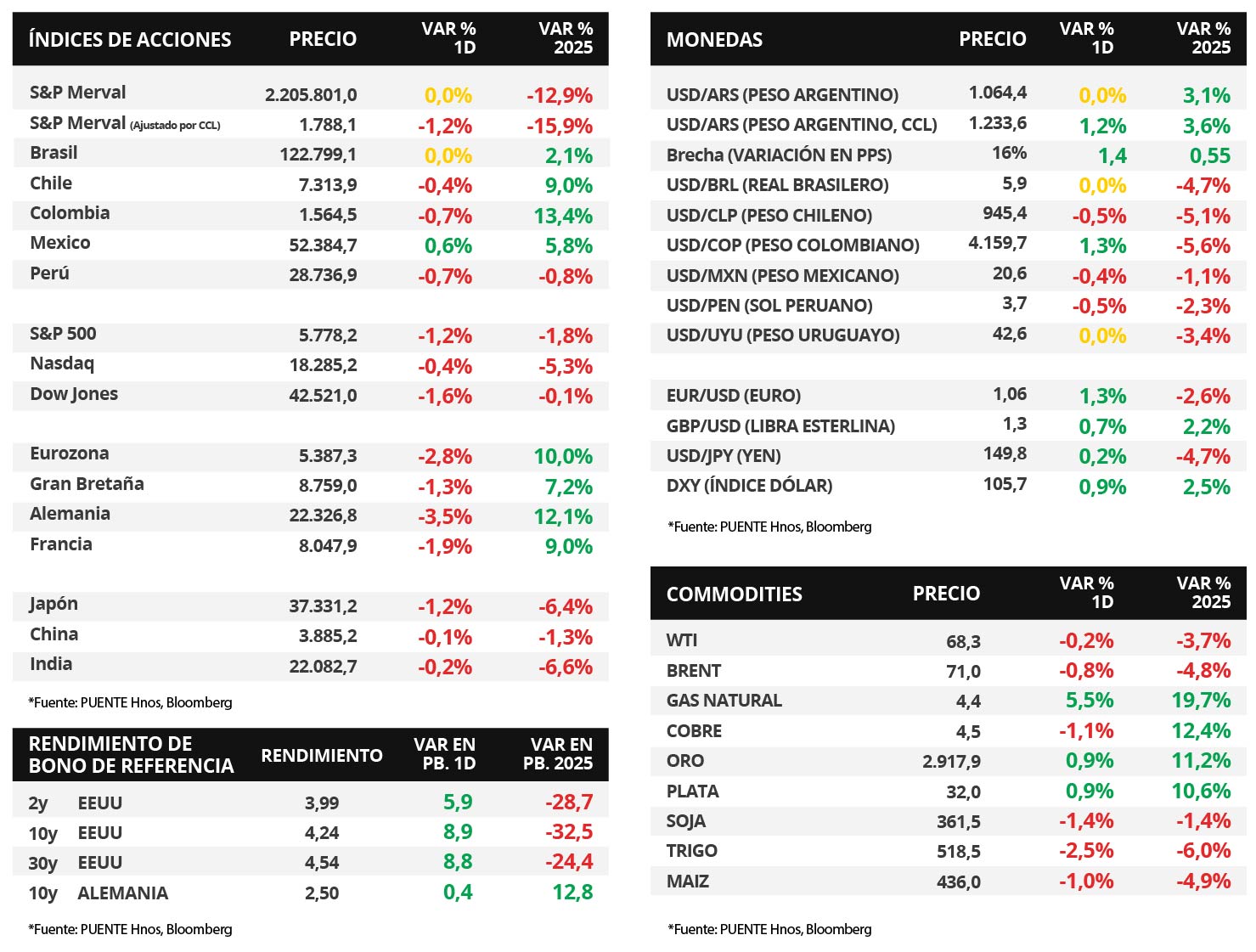

Claves del día

Contracción mensual de la actividad y déficit comercial

Uruguay

El Indicador Mensual de Actividad Económica (IMAE) de diciembre exhibió una contracción mensual desestacionalizada del -2,0%. En términos interanuales, la economía presentó una expansión del +2,0%. Además, el saldo comercial de enero fue deficitario por -USD 145,9 millones. En ese sentido, las exportaciones totalizaron USD 807,2 millones (+18,5% interanual) y las importaciones por USD 953,2 millones (+11,1%).

La licitación de Letras de Regulación Monetaria (LRM) a 180 días cerró con una tasa del 9,60%, por encima de la instancia anterior de 9,53%. El monto adjudicado alcanzó los $5.201,2 millones, es decir, por el 103,2% de lo licitado.

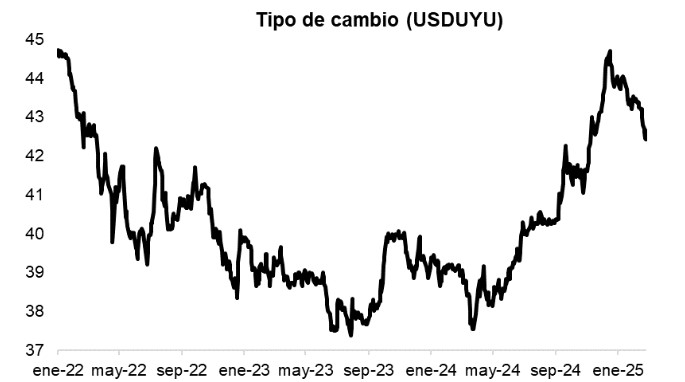

El tipo de cambio cerró en $42,6 por dólar el día viernes, avanzando +0,6% en el día y acumulando una baja del -0,6% en la semana. Por su parte, el rendimiento del bono soberano en dólares a 10 años se contrajo al 5,2%.

Internacional

Los rendimientos de los bonos del Tesoro de EEUU se ampliaron, con el bono a 1 año en 4,06%

Los rendimientos de los bonos del Tesoro americano se ampliaron en toda la curva en la rueda de ayer, luego de varios días de compresión. El rendimiento del bono a 1 año se amplió hasta 4,06% desde el 4,04% previo, el bono a 3 años se ubicó en 3,99% versus 3,93% anterior, y el de 10 años cerró en 4,24%, con subas respecto del 4,16% del lunes.

Durante la jornada, en Estados Unidos se publicará el dato de creación de nuevos puestos de trabajo de la agencia ADP (Automatic Data Processing en inglés), que sirve como predictor del registro de empleo oficial que se publicará el viernes. En tal sentido, el consenso de analistas espera la creación de 140 mil puestos de trabajo en febrero, según esta medición.

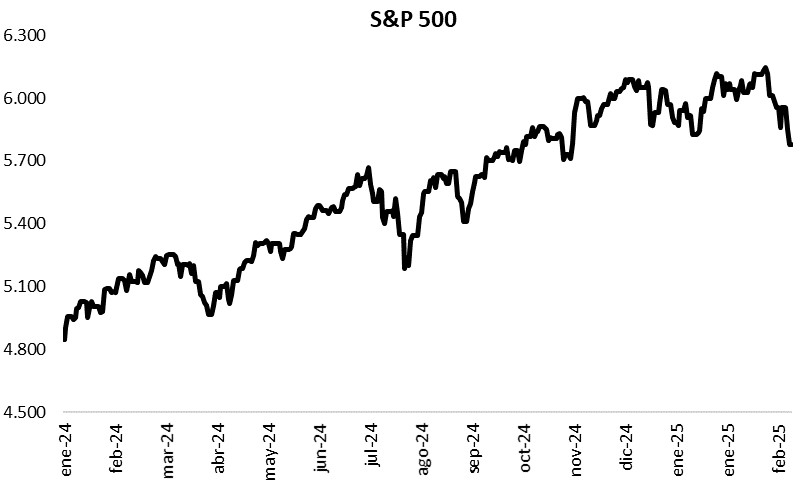

En tanto, los principales índices de acciones de Estados Unidos finalizaron a la baja ayer. De esta manera, el S&P 500 cedió -1,2%, el Nasdaq un -0,4% y el Dow Jones -1,6%. Con estos desempeños, en lo que va del 2025, los índices acumulan variaciones de -1,8%, -5,3% y -0,1%, respectivamente.

Fuente: PUENTE Hnos, Bloomberg