Claves del día

El Banco Central licitó Letras de Regulación Monetaria a 30 días con una tasa de 9,79%

Uruguay

En la rueda de ayer, el Banco Central llevó a cabo una nueva licitación de Letras de Regulación Monetaria (LRM) con vencimiento a 30 días. En esta ocasión, el monto adjudicado alcanzó los $6.186,52 millones, a una tasa de corte del 9,79%, apenas por debajo de la subasta anterior (9,80%).

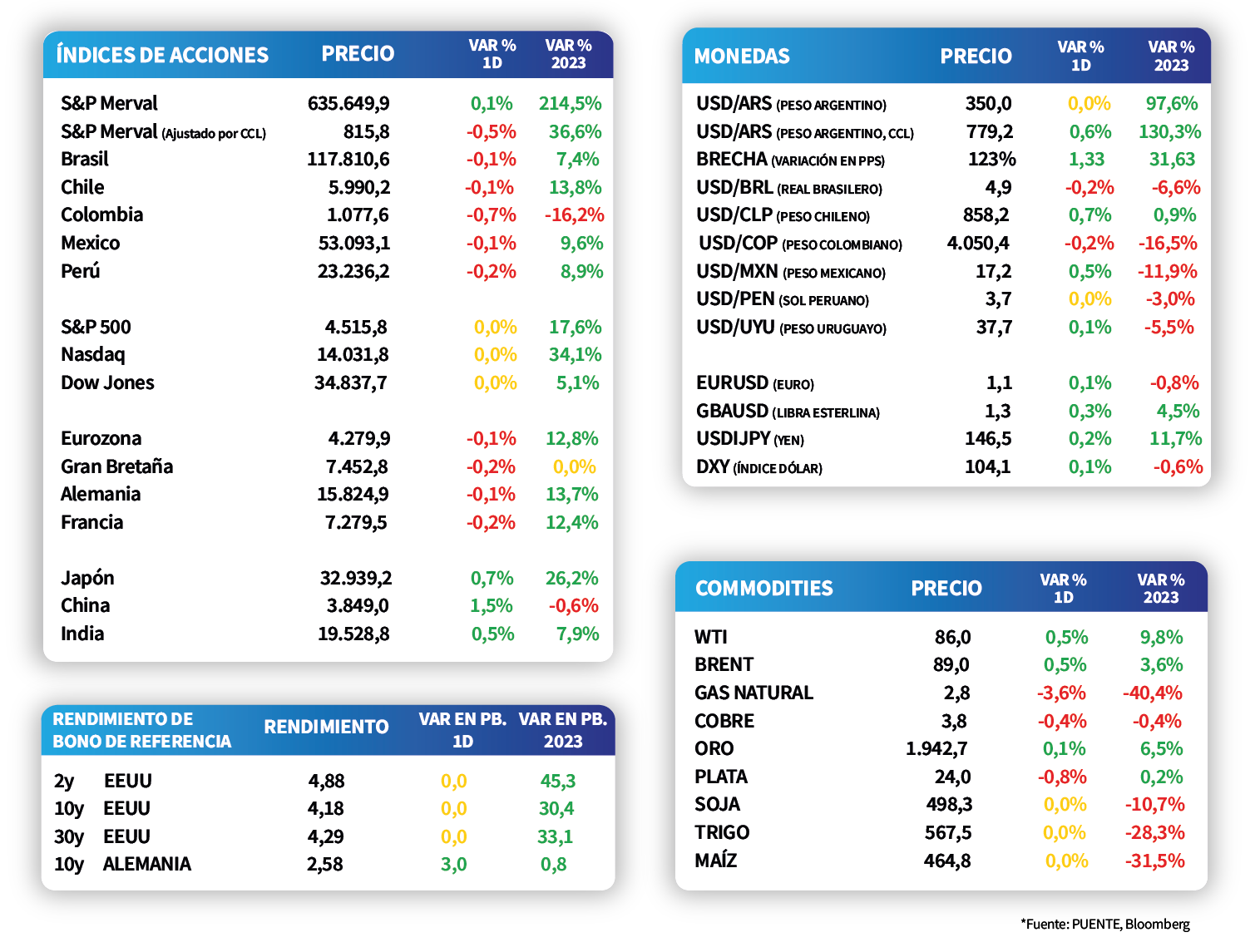

Por su lado, el tipo de cambio subió +0,2% en la jornada de ayer, al ubicarse en $37,75. De este modo, se incrementó +0,2% la última semana, perdiendo un -5,8% en lo que va del año. En tanto, el rendimiento del bono soberano en dólares a diez años cerró en 4,88%.

Finalmente, la atención del día girará en torno a la publicación del dato de inflación de agosto. El consenso de analistas espera un incremento mensual de +0,46%. Cabe destacar que el mes pasado el índice de precios al consumidor cedió -0,36% mensual.

Internacional

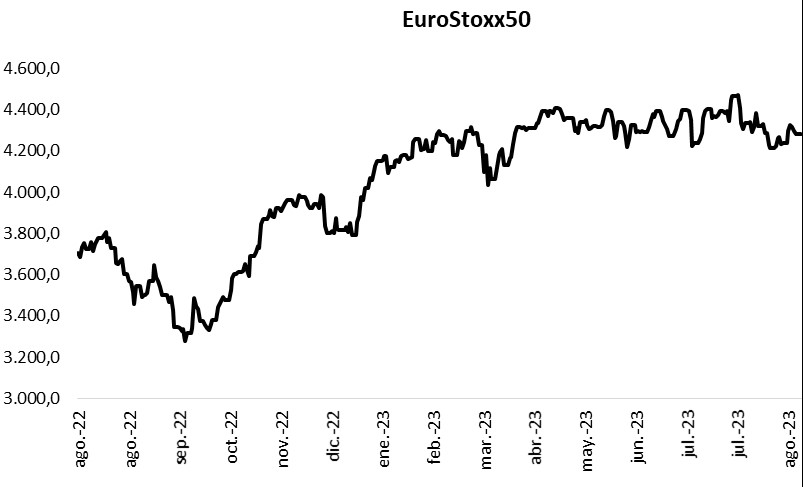

En el día de hoy se conocerán nuevos datos de PMI correspondiente a agosto en la Eurozona

En el día de hoy el foco estará en los datos de índices de gestores de compras (PMI, por sus siglas en inglés) en Europa. Puntualmente se espera que el PMI de servicios marque los 48,3 puntos en agosto. Paralelamente, en el día de ayer, tras el feriado en Estados Unidos, el índice EuroStoxx50 marcó una baja de -0,1%, mientras que el rendimiento del Tesoro alemán a 10 años se amplió a 2,58%.

La presidenta del Banco Central Europeo, Christine Lagarde, reconoció que el organismo subestimó la dinámica y la persistencia de la inflación, a la vez que reiteró que el objetivo de inflación se mantiene en 2%. Paralelamente, señaló la importancia de generar confianza en los bancos centrales para anclar las expectativas en el corto y mediano plazo.

En la Eurozona, la confianza del inversor sobre la actividad económica se mantuvo en terreno negativo durante septiembre. El índice se ubicó en los -21,5 puntos y mostró un deterioro respecto al resultado del mes anterior.

Latam

El Banco Central de Chile llevará a cabo su reunión de política monetaria y el mercado espera otro recorte de 100 puntos básicos en la tasa

Las bolsas latinoamericanas presentaron desempeños negativos durante la jornada de ayer. La bolsa colombiana cayó -0,7%, seguido por Perú con una contracción de -0,2%. La única excepción fue la bolsa argentina que subió +0,1%.

Esta tarde, el Banco Central de Chile llevará a cabo su reunión de Política Monetaria y el mercado anticipa otro recorte en la tasa de referencia de 100 puntos básicos, igual que la reunión pasada. Actualmente, la tasa se encuentra en 10,25%. Por otro lado, en Brasil se publicará la producción industrial de julio. Las expectativas para el dato se ubican en -0,5% anual, indicando una contracción tras un resultado de +0,3% en junio.

En Argentina, los bonos soberanos en dólares extendieron la tendencia alcista de la semana pasada y finalizaron con un incremento de +0,3% en promedio en la rueda de ayer, a contramano del mercado global. Dentro de los globales se destacaron el GD29 y el GD30, con aumentos de +0,4% en cada caso, mientras que por el lado de aquellos bajo legislación local, el AL30 fue el que presentó el mayor aumento (+0,55%).