Claves del día

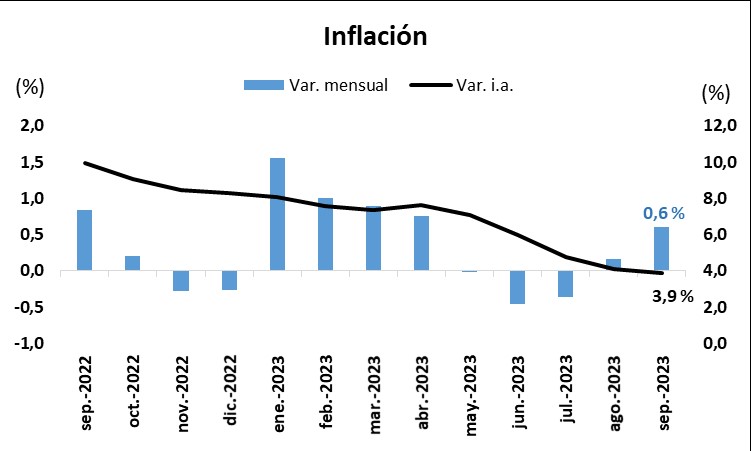

La inflación mensual avanzó +0,6% en septiembre, por encima de lo estimado por analistas

Uruguay

El Índice de Precios al Consumidor (IPC) de septiembre registró una variación mensual de +0,6%, superando levemente lo proyectado por el consenso de analistas (+0,5%). De este modo, acumula en lo que va del año una suba de +4,21%, y de +3,87% en los últimos doce meses. En tanto, la medición núcleo (que excluye alimentos y energía) subió +0,4% mensual.

En este contexto, el rendimiento de los bonos en Unidades Indexadas (UI) registró un incremento de +1,9 puntos básicos en promedio, traccionado por la parte larga de la curva, destacando los vencimientos a 25 y 30 años, con un rendimiento promedio de +3,2% por encima del nivel de inflación.

Por su parte, el Banco Central llevó a cabo una nueva licitación de Letras de Regulación Monetaria (LRM) con vencimiento a 90 días. En esta ocasión, el monto adjudicado alcanzó los $3.924 millones, a una tasa de corte del 9,73%, incrementándose en comparación a la subasta anterior (9,48%).

Finalmente, el tipo de cambio avanzó +2,2% en la jornada de ayer, al ubicarse en $39,4. De este modo, ganó +2,2% la última semana, perdiendo un -1,7% en lo que va del año. En tanto, el rendimiento del bono soberano en dólares a diez subió hasta 5,5%.

Internacional

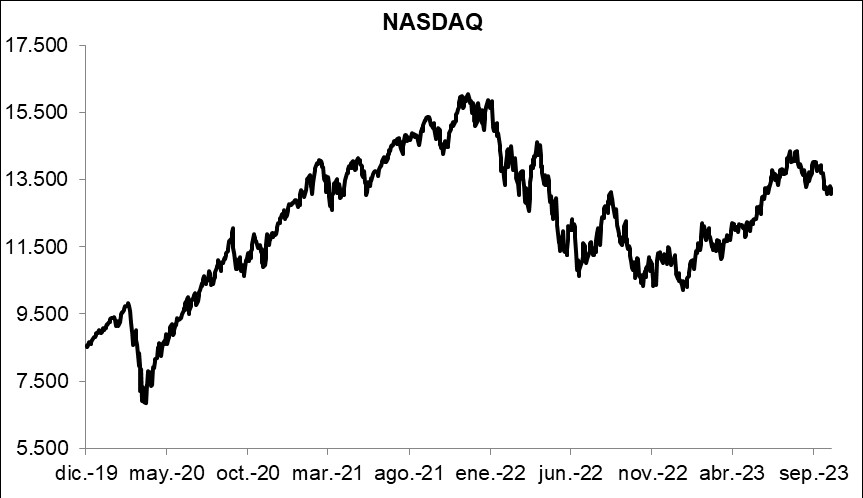

Acciones de Estados Unidos cierran al alza, destacándose el Nasdaq con un avance de +1,4%

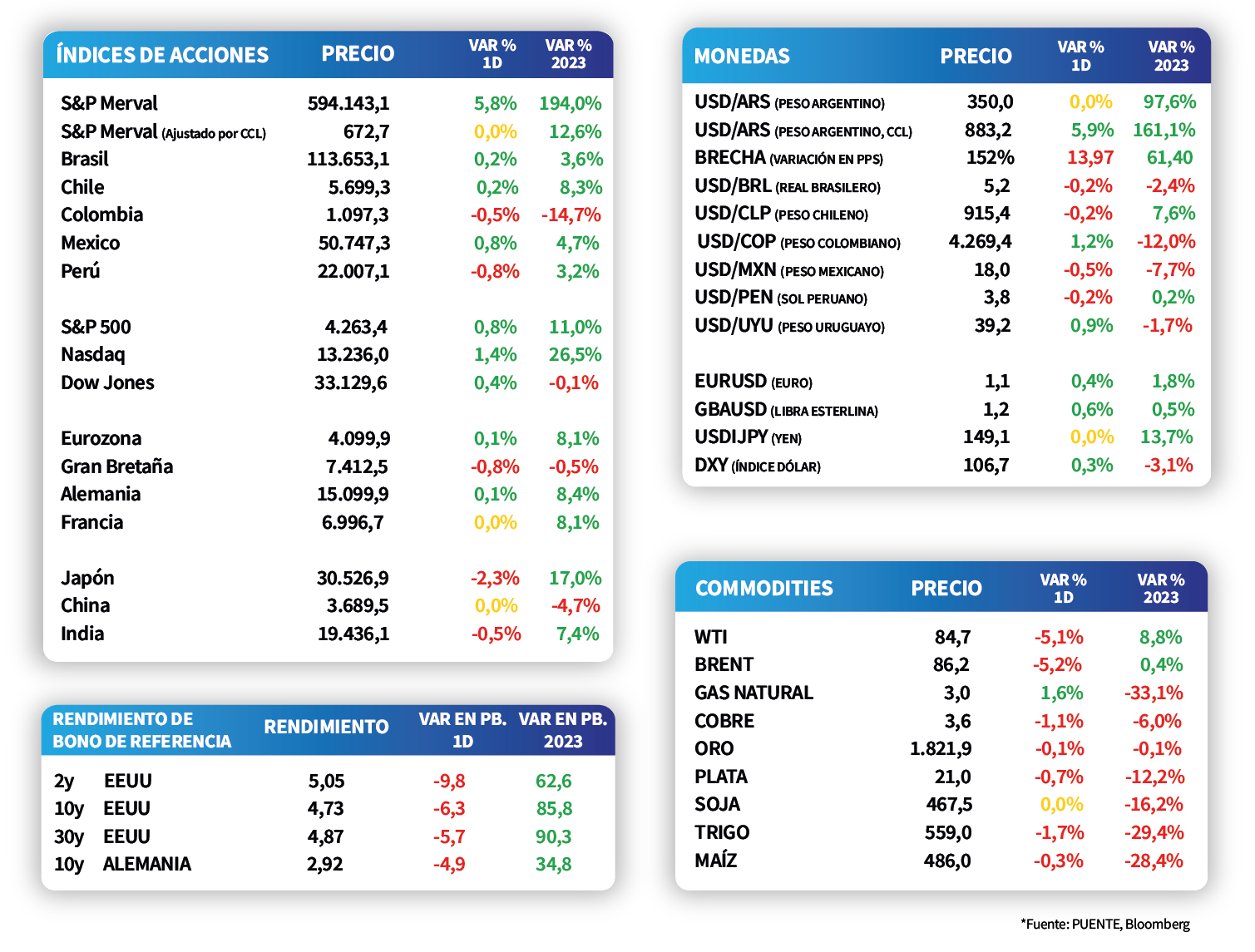

Los principales índices de acciones en Estados Unidos cerraron con mejoras generalizadas durante la rueda de ayer, ante la publicación de datos de empleo privado por debajo de las expectativas. En este sentido, se destacó el Nasdaq con un alza de +1,4%, seguido por el S&P 500 con +0,8% y el Dow Jones con +0,4%. En lo que va del año, los primeros dos índices acumulan incrementos de +26,5% y +11%, respectivamente, mientras que el último caso muestra una merma de -0,1%.

En Estados Unidos, de acuerdo a la encuesta nacional de empleo ADP, las nóminas privadas se situaron en 89 mil en septiembre, desacelerándose por tercer mes consecutivo. Es importante mencionar que este desempeño resultó sustancialmente inferior a los 153 mil puestos estimados por el consenso de analistas.

Los rendimientos de los bonos del Tesoro americano se comprimieron a largo de todos los vencimientos durante la jornada de ayer. En este contexto, el bono a 1 año cedió hasta 5,41%, aquel a 3 años finalizó en 4,86%, mientras que el bono con vencimiento a 10 años cerró en 4,73%.

En la Eurozona, las ventas minoristas de agosto registraron un descenso de -1,2% mensual y -2,1% interanual, agudizándose el ritmo de bajas frente a meses previos. Vale resaltar que ambos resultados fueron inferiores a los esperados (-0,3% y -1,2%, respectivamente). No obstante, el EuroStoxx 50 subió +0,1% durante la jornada.

Latam

Las bolsas latinoamericanas presentaron mejoras durante la jornada de ayer

Las bolsas latinoamericanas presentaron mejoras durante la jornada de ayer. En primer lugar, destacó el aumento de 5,8% de la bolsa argentina, seguido por México con +0,8%. Adicionalmente, la bolsa chilena y brasilera subieron en +0,2%, respectivamente. Las excepciones fueron Perú y Colombia que presentaron un ajuste de -0,8% y -0,5%.

Durante la jornada de hoy, en México se dará a conocer el Índice de Confianza del Consumidor de septiembre cuyo último dato registró 46,3 puntos.

En Argentina, los bonos soberanos continuaron a la baja y registraron una caída promedio de -1,2%, diferenciándose de los bonos de mercados emergentes que finalizaron positivos. En el día de ayer la baja se acentuó en los bonos bajo ley extranjera al registrar una caída promedio de -1,7%.