Claves del día

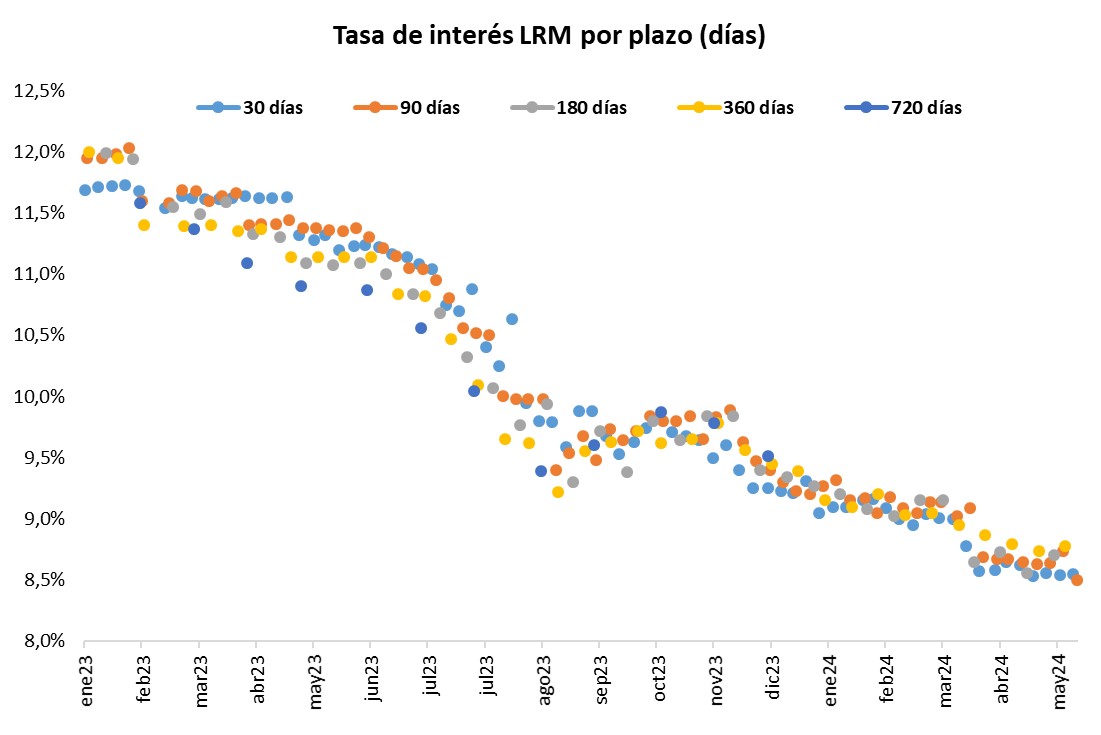

La nueva licitación de Letras de Regulación Monetaria del Banco Central cierra con tasa de corte de 8,50% a 90 días

Uruguay

El Banco Central llevó a cabo una nueva licitación de Letras de Regulación Monetaria (LRM) con vencimiento a 90 días. En esta ocasión, la tasa de corte fue del 8,50%, ubicándose por debajo de la subasta anterior (8,74%). El monto total adjudicado en la licitación llegó a los $3.969.440.

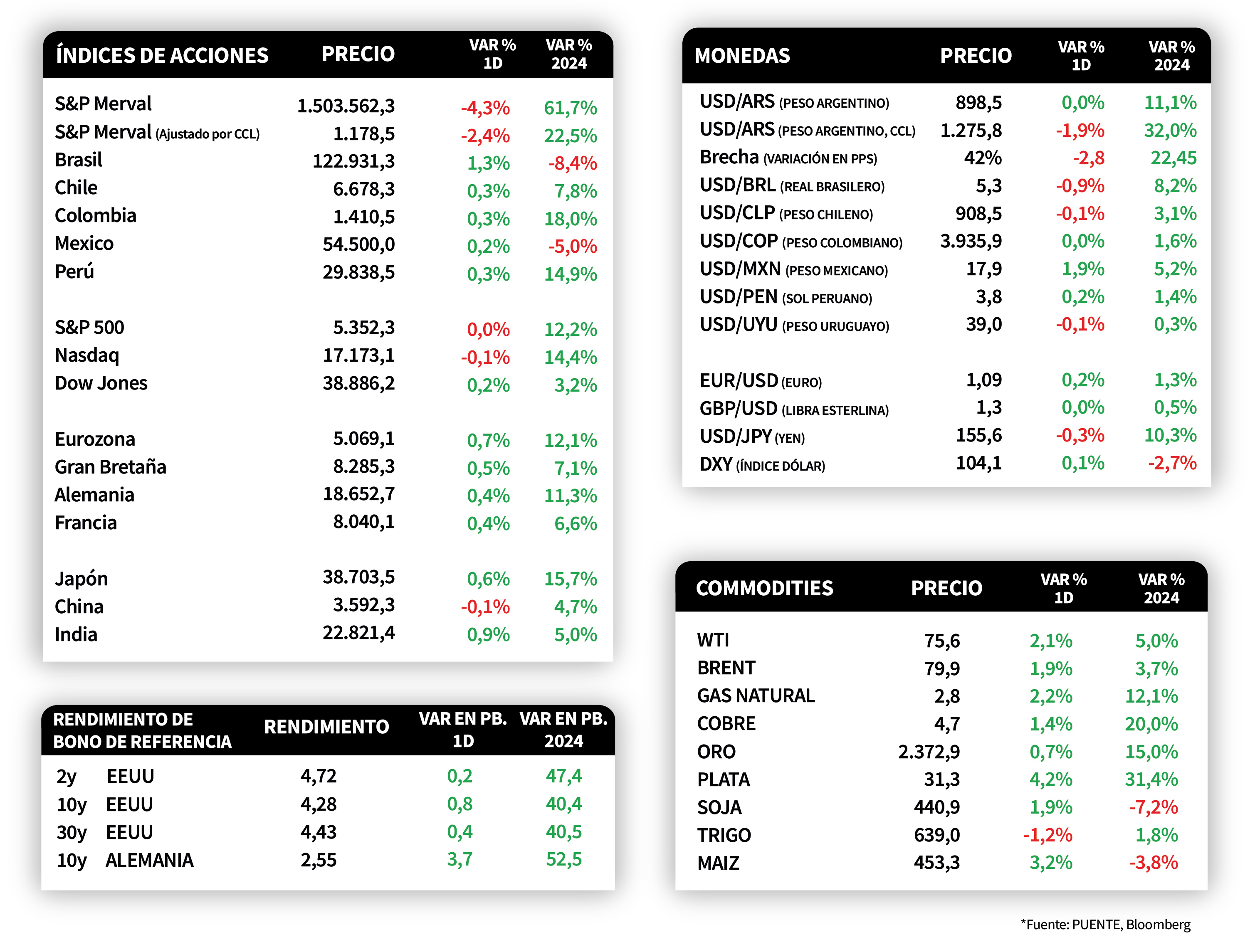

El tipo de cambio se ubicó en $38,8 por dólar presentando una caída diaria del +0,6%. En consecuencia, lleva acumulado un aumento del +0,1% en la semana y una caída +0,5% en el año. Por otra parte, el rendimiento del bono soberano en dólares a 10 años se mantuvo en 5,1%.

Internacional

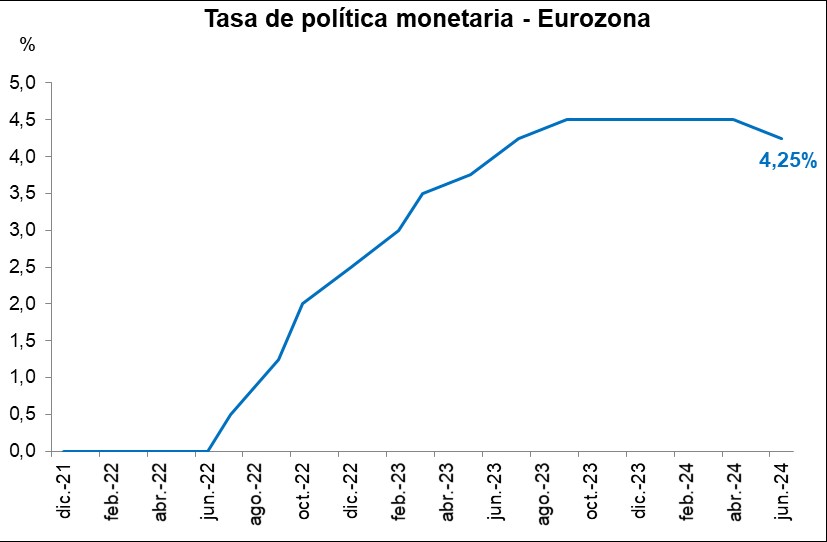

El Banco Central Europeo reduce la tasa de referencia hasta el 4,25%, en línea con las expectativas

El Banco Central Europeo decidió recortar la tasa de referencia hasta el 4,25% desde el 4,5% previo, por primera vez en 2 años desde que inició el ciclo de subas, en línea con lo esperado. La entidad ratificó que la evolución de la inflación y las expectativas se moderaron significativamente en los últimos meses, lo que amerita un alivio en la restricción monetaria. Sin embargo, no dieron precisiones acerca del sendero futuro de la tasa de interés, advirtiendo que continuarán monitoreando los datos macroeconómicos. Por ende, el rendimiento del bono del Tesoro alemán a 10 años subió a 2,55%; mientras que el euro cerró en 1,09 por dólar.

La actualización trimestral de perspectivas económicas del BCE se corrigió al alza, con una inflación esperada para 2024 de +2,5% y de +2,8% en la medición sin alimentos ni combustibles (dada la suba en los salarios), que convergería paulatinamente a la meta objetivo del 2% en 2026. En términos de crecimiento, se espera +0,9% este año (versus el +0,6% previo) y +1,4% en 2025, consistente con la política monetaria más laxa.

El foco de atención de la jornada en Estados Unidos estará en los datos del mercado laboral de mayo, previéndose un desempleo del 3,9% y la creación de 185 mil nuevos puestos de trabajo. En la antesala a esta información, las nuevas peticiones de subsidio por desempleo de la semana pasada fueron de 229 mil registros, levemente superior al estimado por el consenso de analistas de 220 mil y al resultado previo.

Los principales índices de acciones mostraron desempeños mixtos al cierre de ayer. El Dow Jones subió +0,2%, mientras que el Nasdaq cedió -0,1% y el S&P se mantuvo plano, luego de superar máximos históricos en la rueda anterior. Por su parte, los rendimientos de los bonos del Tesoro americano se mantuvieron sin cambios a lo largo de toda la curva, con el bono a 1 año en 5,08% y el de 10 años en 4,28%.

Latam

El superávit comercial de Brasil cayó al -22,3% interanual en mayo

El superávit comercial de Brasil cayó -22,3% interanual en el mes de mayo y alcanzó los USD 8.530 millones, ligeramente por debajo del consenso de los analistas. No obstante, marcó el segundo superávit más alto en lo que va del año, superado por el registro de abril de USD 9.040 millones. En ese sentido, las exportaciones disminuyeron 7,1% interanual producto de una caída en las exportaciones agrícolas y ventas manufactureras del -18,5% y -9,2% en cada caso. Por otro lado, las importaciones crecieron marginalmente +0,5% interanual.

Los principales mercados de países latinoamericanos, operaron al alza durante la jornada del jueves. El índice de acciones de Brasil se destacó por un rendimiento positivo del +1,3%, seguido por los mercados de Perú y Chile con subas en torno al +0,3% en cada caso, mientras que México cerró con un alza del +0,2%.

La atención del día estará en la publicación de la estimación de inflación para México y Chile del mes de mayo.