Claves del día

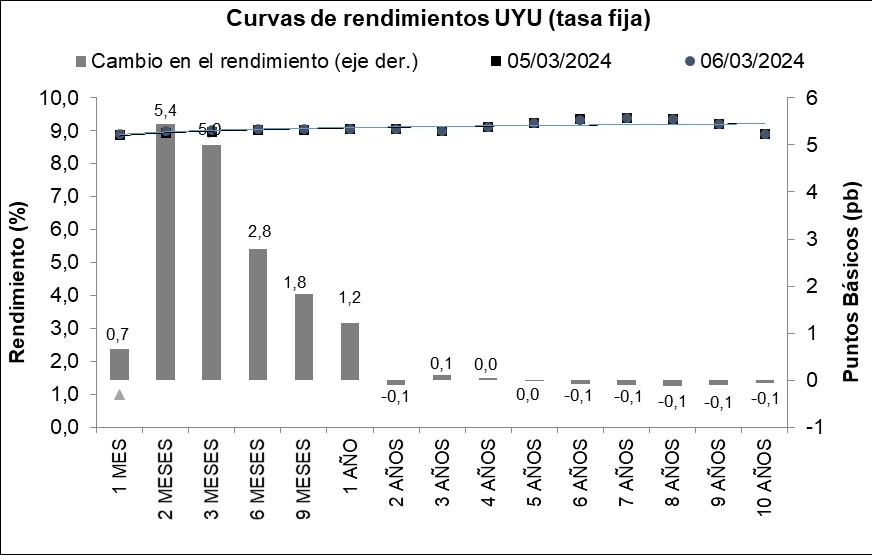

La curva de rendimientos de los bonos a tasa fija en pesos subió, traccionado por los tramos más cortos

Uruguay

La curva de rendimientos de los bonos a tasa fija en pesos subió +1,10 puntos básicos en promedio. Este desempeño estuvo traccionado por subas en los tramos más cortos de la curva. El rendimiento promedio se ubicó en 9,11 puntos básicos sobre el nivel de inflación.

Por su lado, el rendimiento de los bonos en Unidades Indexadas (UI) registró una leve contracción de -0,10 puntos básicos en promedio, traccionado por la parte más larga de la curva, destacando particularmente los vencimientos entre 15 a 30 años. Luego, el rendimiento promedio fue +2,82 puntos básicos por encima del nivel de inflación.

Hoy, el Banco Central llevó a cabo una nueva licitación de Letras de Regulación Monetaria (LRM) con vencimiento a 360 días. En esta ocasión, el monto adjudicado alcanzó los $7.260 millones, a una tasa de corte del 9,03%, cayendo en comparación a la subasta anterior (9,09%).

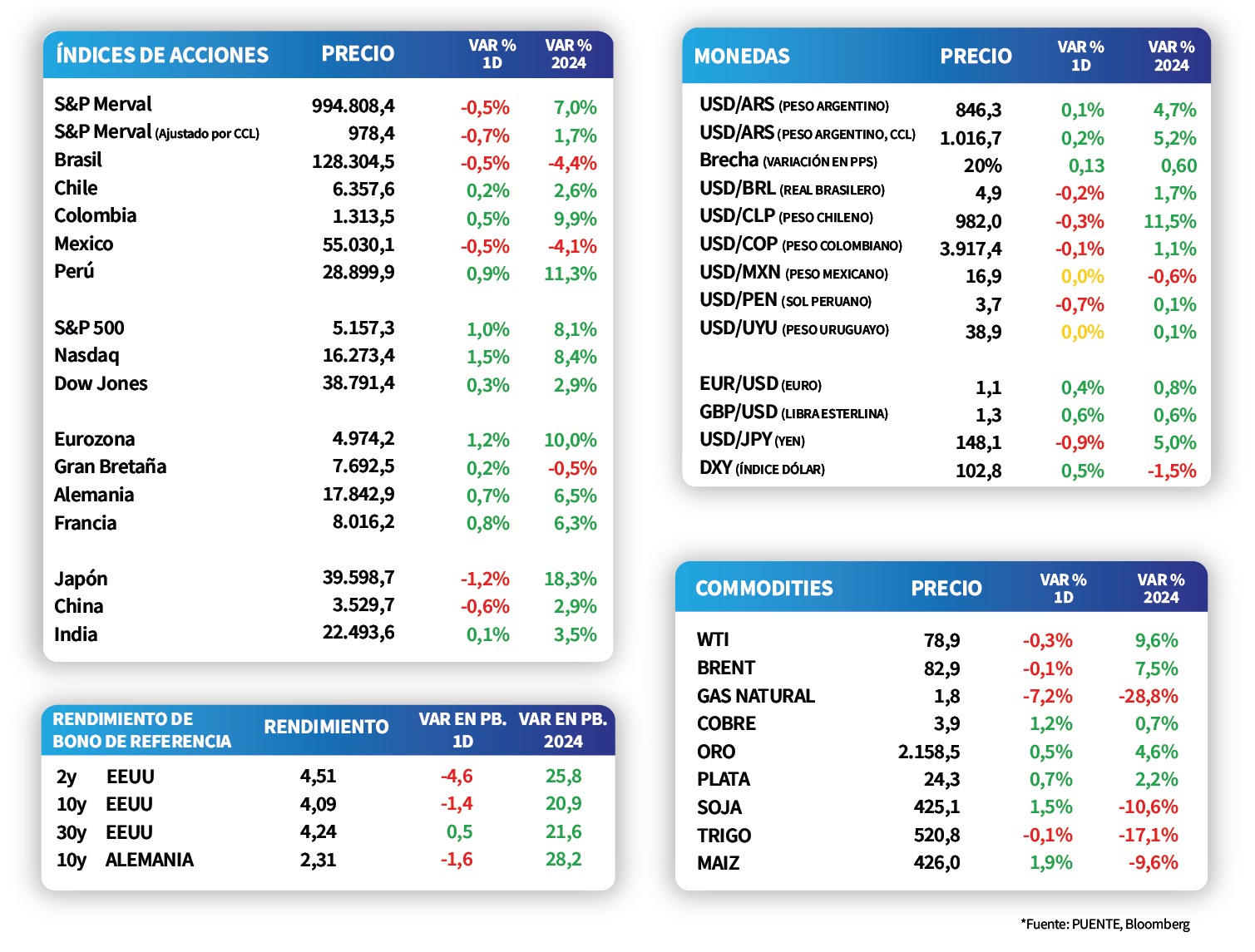

El tipo de cambio cayó -0,5% durante la jornada de ayer, cerrando en $38,8. De este modo, presenta una contracción de -0,4% la última semana, perdiendo un -0,7% en lo que va del año. En tanto, el rendimiento de los bonos soberanos en dólares a diez años incrementó se mantuvo sin cambios en 4,8%.

Internacional

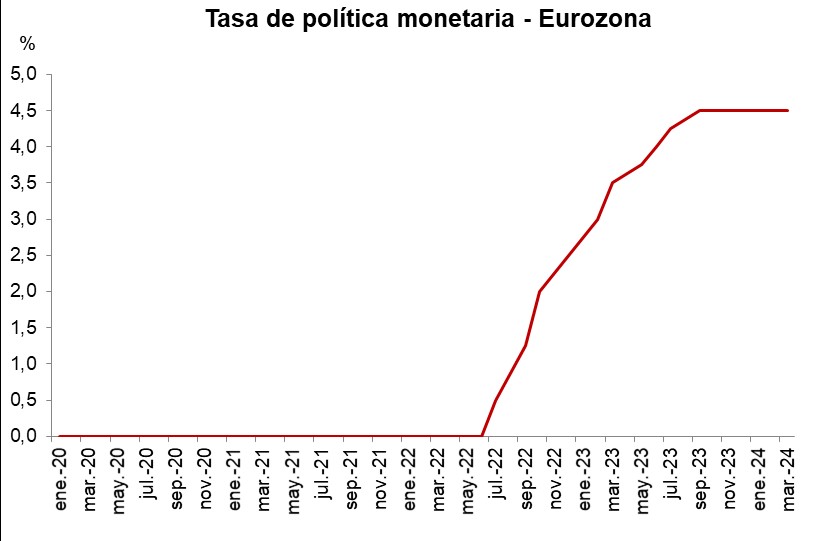

El Banco Central Europeo mantiene la tasa de política monetaria en +4,25%

Durante la jornada de ayer, el Banco Central Europeo llevó a cabo su reunión de política monetaria y mantuvieron la tasa sin cambios en +4,50%. Actualmente, el mercado estima el primer recorte de tasas para junio de este año. Cabe destacar que el Consejo estima un crecimiento económico de +0,6% en el 2024, lo que implica una contracción de 20 puntos básicos en relación a las proyecciones previas. No obstante, la visión respecto a la inflación se tornó más positiva dado que ajustaron las expectativas para el año desde 2,7% y 2,3%.

Por su parte, en Estados Unidos se dio a conocer la Balanza Comercial de enero que registró un déficit de -USD 67,4 billones mientras el mercado anticipaba -USD 63,4.

Los principales índices de acciones en Estados Unidos cerraron el miércoles con desempeños positivos. El S&P 500 y el Nasdaq subieron +1,0% y 1,5%, en cada caso, y el Dow Jones presentó un alza de +0,3%.

Los rendimientos de los bonos del Tesoro americano continuaron estables en todos los vencimientos en la rueda de ayer. Por consiguiente, el rendimiento del bono a 1 año finalizó en 4,9% y el bono a 3 años en 4,3%, mientras que aquel con plazo a 10 años se ubicó en 4,1%.

Durante el día, en Estados Unidos se publicará la Tasa de Desempleo de febrero y el mercado estima un registro de 3,7%, en línea con el mes anterior. Luego, en la Eurozona se dará a conocer el Producto Interno Bruto del cuarto trimestre del 2023 y el consenso de analistas espera una variación trimestral de 0,0% y una variación anual de +0,1%.

Latam

La inflación en México se expandió +4,4% interanual en febrero, en línea con lo esperado

En México, la inflación de febrero marcó una desaceleración, al anotar un incremento de +0,1% mensual y de +4,4% interanual. En tanto, la medición que excluye alimentos y combustibles avanzó +0,5% mensual y un +4,6% interanual. Cabe destacar que todos los resultados estuvieron en sintonía con las expectativas.

Los mercados de acciones de países latinoamericanos tuvieron resultados mixtos en la jornada de ayer. Así, sobresalió la bolsa de Perú, con un alza de +0,9%, seguida por la de Colombia con +0,5%. En contraposición a esta tendencia se ubicó el Bovespa de Brasil y el IPC de México, con mermas de -0,5% en cada caso.

Durante la jornada de hoy se conocerá la inflación de Chile correspondiente al mes de febrero. En este sentido, el consenso de analistas proyecta un incremento de +0,2% mensual y de +4,1% interanual.

En Argentina, los bonos soberanos en dólares exhibieron desempeños mixtos al cierre de ayer, promediando una leve suba de +0,1%. Mientras que los de legislación local aumentaron +0,7% promedio, gracias a la buena performance del AL41 (+1,6%), los globales cedieron -0,5% promedio, siendo los tramos medio y largo los más afectados.