Claves del día

El sector empresarial revisó a la baja sus expectativas de inflación, ubicándola en +7% para 2023

Uruguay

De acuerdo a la Encuesta de Expectativas Empresariales (EEE) de septiembre, el sector empresarial espera que la mediana de inflación interanual se sitúe en +7% para el año corriente (disminuyendo desde el +7,5% estimado en la revisión anterior), en +7% para el año móvil cerrado en agosto de 2024 y en +7,5% para el año móvil cerrado en agosto de 2025.

Por su parte, las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) fueron de 9,68% a 30 días, 9,72% a 180 días y 9,63% a 360 días. Cabe destacar que, a pesar de un contexto de inflación a la baja y una política monetaria más laxa, estos niveles continúan siendo atractivos para remunerar posiciones de corto plazo en moneda local.

Finalmente, el tipo de cambio avanzó +1,2% en la jornada del viernes, finalizando la semana en $39,6. De este modo, ganó +2,7% la última semana, cediendo un -1,2% en lo que va del año. En tanto, el rendimiento del bono soberano en dólares a diez se ubicó en 5,5%.

Internacional

El epicentro de la semana será el dato de inflación de septiembre en EE.UU., estimándose un alza de +3,6% interanual

El foco de atención de la semana estará en la evolución del índice de precios al consumidor de septiembre en Estados Unidos. En concreto, se espera una ligera mejora interanual hasta +3,6% y de +4,1% para la medición sin alimentos y combustibles. Además, se publicarán las minutas de las últimas reuniones de la Reserva Federal (Fed) y del Banco Central Europeo (BCE) y la producción industrial de agosto para el bloque europeo (-1,5% interanual esperado).

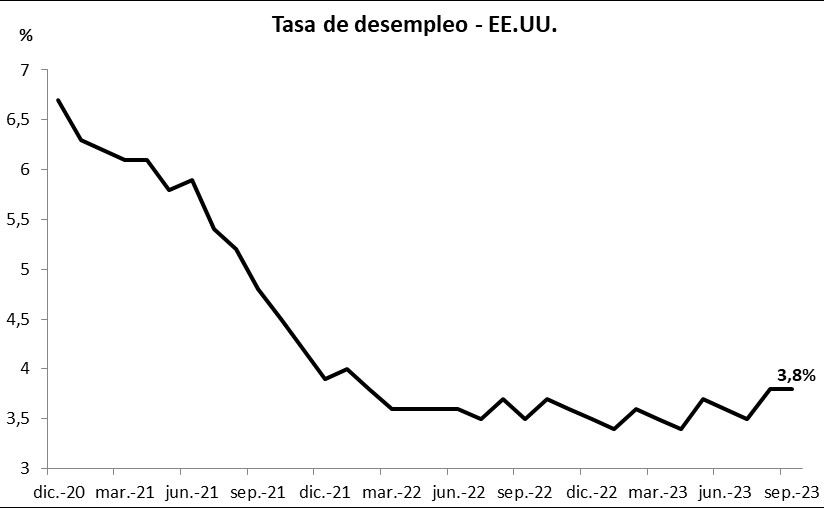

En Estados Unidos, la creación de nuevos puestos de trabajo en septiembre resultó de 336 mil, casi duplicando la estimación de 170 mil y superando el dato revisado de agosto (227 mil). En tanto, la tasa de desempleo se mantuvo en 3,8% frente al 3,7% proyectado. No obstante, se observa una moderación en los ingresos salariales en el mes, con resultados inferiores a las expectativas (+0,2% mensual y +4,2% anual), lo que aminora las presiones inflacionarias.

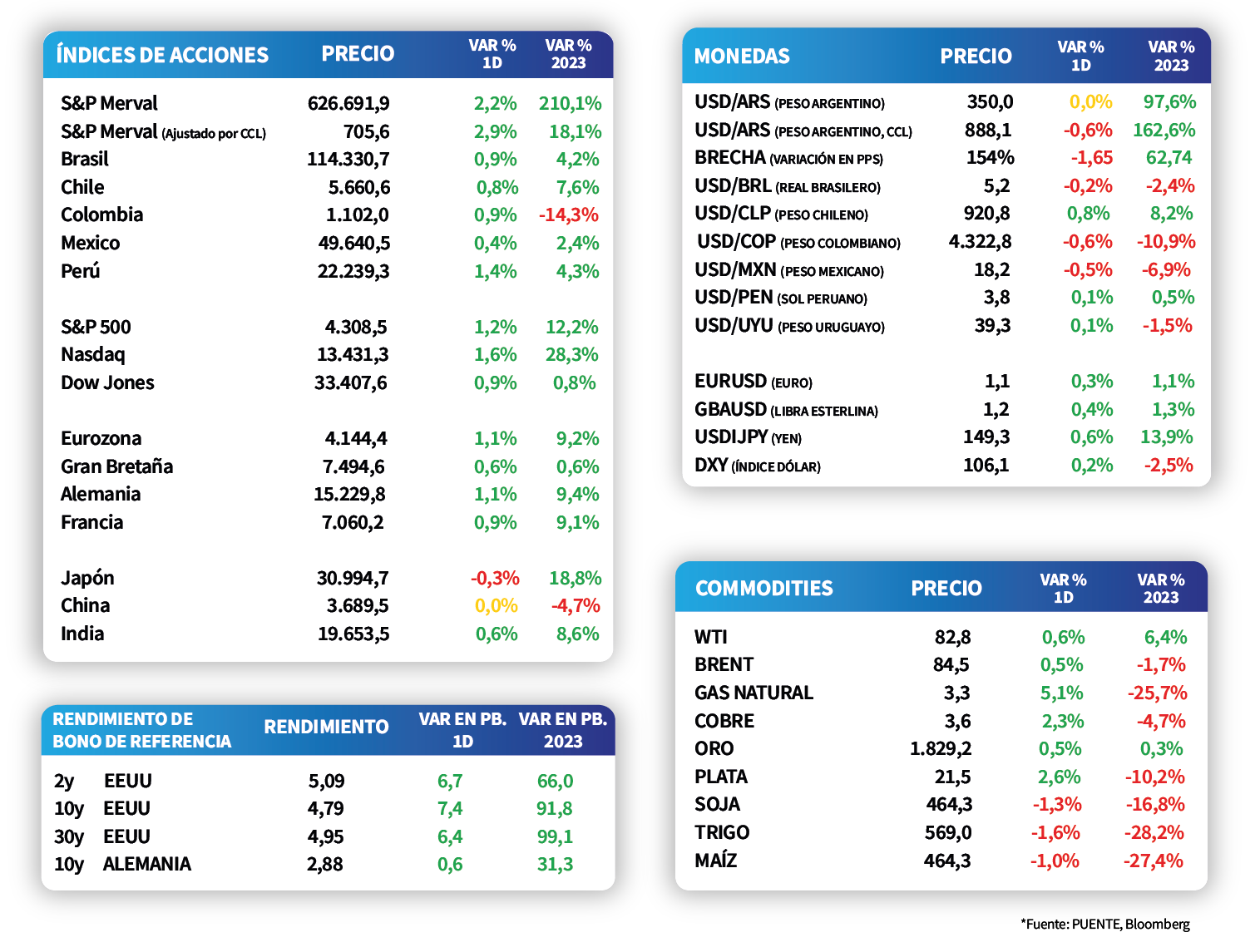

En este contexto, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de todos los vencimientos durante la jornada del viernes. En este contexto, el bono a 1 año finalizó en 5,42%, el correspondiente a 3 años en 4,89%, mientras que el bono con vencimiento a 10 años se ubicó en 4,79%.

Por su parte, los principales índices de acciones en Estados Unidos finalizaron con mejoras generalizadas al cierre del viernes, luego de la publicación de datos del mercado de trabajo que sorprendieron al mercado. En este sentido, sobresalió el Nasdaq con el +1,6%, seguido por el S&P 500 con +1,2% y el Dow Jones con un +0,9%. En lo que va del año, los índices acumulan incrementos de +28,3%, +12,2% y +0,8%, respectivamente.

Latam

Bolsas latinoamericanas tuvieron una jornada positiva al cierre del viernes

Al cierre del viernes 6 de octubre, las bolsas latinoamericanas tuvieron un desempeño positivo. La bolsa argentina subió +2,2%, seguida por la bolsa peruana en +1,4%. En esta misma línea, Colombia subió +0,9% y Chile +0,8%.

Por otro lado, en Chile se publicaron los datos de inflación de septiembre. El dato mensual fue +0,7% mientras que las expectativas se ubicaban en +0,6%. Luego, la inflación subyacente registró +0,2% y presentó un alza respecto al mes pasado cuyo dato fue -0,1%.

En Argentina, en esta semana el foco estará principalmente en el dato de inflación de septiembre, el cual se espera que marque una suba en torno a +13% mensual. Cabe destacar que en agosto los precios subieron +12,4%. Por otro lado, también se conocerá la utilización de la capacidad instalada de la industria correspondiente a agosto y un nuevo relevamiento de expectativas de mercado del Banco Central.