Claves del día

El Banco Central emitió LRM a 90 días con una tasa del 10%

Uruguay

En la rueda de ayer, el Banco Central licitó Letras de Regulación Monetaria (LRM) a 90 días. En esta ocasión, el monto adjudicado alcanzó los $4.238 millones, a una tasa de corte del 10%.

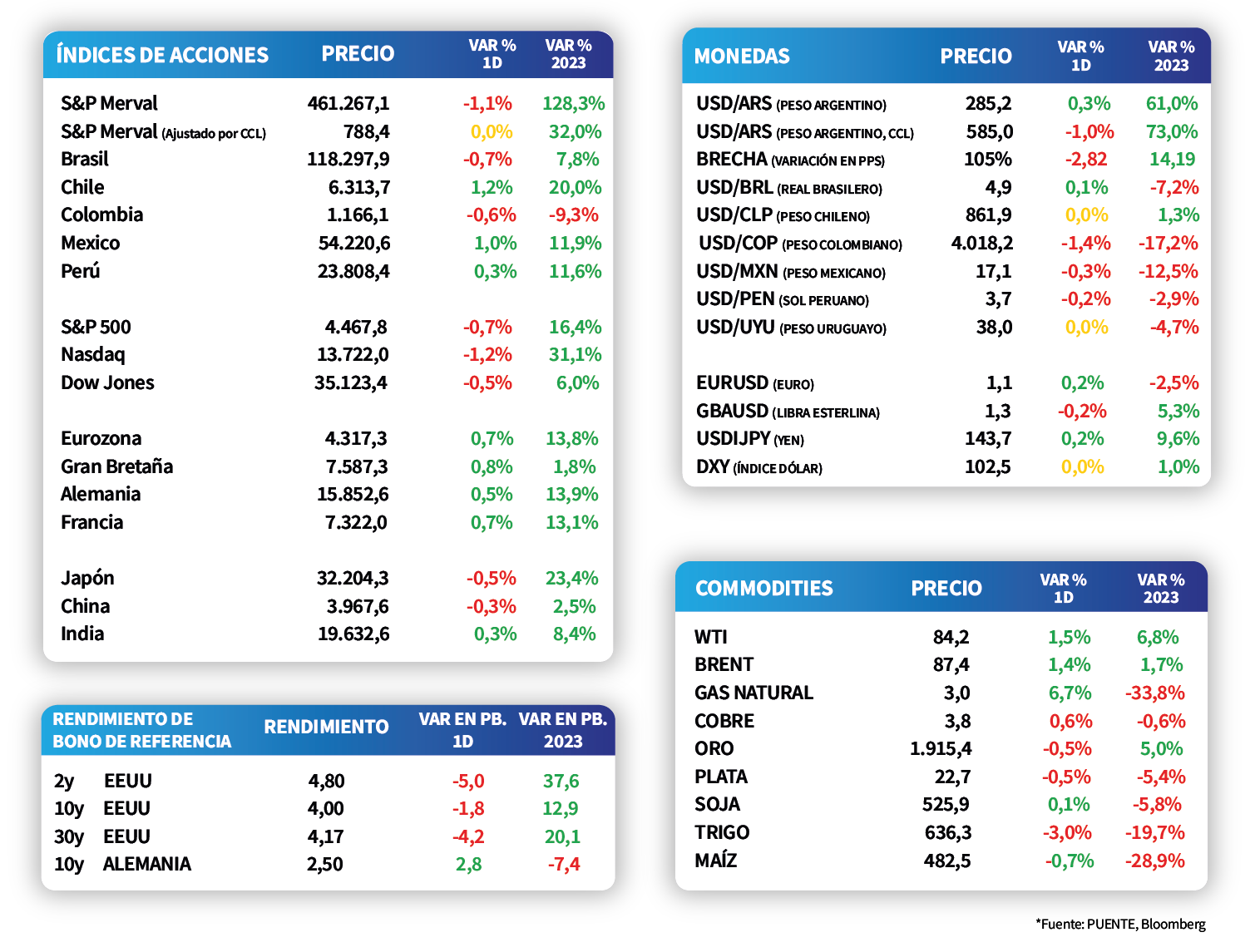

Por su parte, el rendimiento del bono soberano en dólares a diez años cerró en 4,8% la jornada de ayer. En tanto, el tipo de cambio cedió -0,2%, ubicándose en $37,9, lo que implica una merma de -0,3% en la última semana y de -5,3% en lo que va del año.

Finalmente, en el día de hoy se conocerá la producción industrial correspondiente al mes de junio. Cabe destacar que, el mes anterior, el indicador mostró un crecimiento de +0,9% interanual.

Internacional

Rendimientos de bonos americanos cierran mixtos, alcanzando el de 1 año el 5,34%

Los rendimientos de los bonos del Tesoro americano mostraron un comportamiento mixto en la jornada de ayer, a la espera del dato de inflación de julio. Mientras que el bono a 1 año avanzó ligeramente hasta 5,34%, aquel con vencimiento a 3 años finalizó en 4,43%. Por su parte, el rendimiento a 10 años cerró en el 4%.

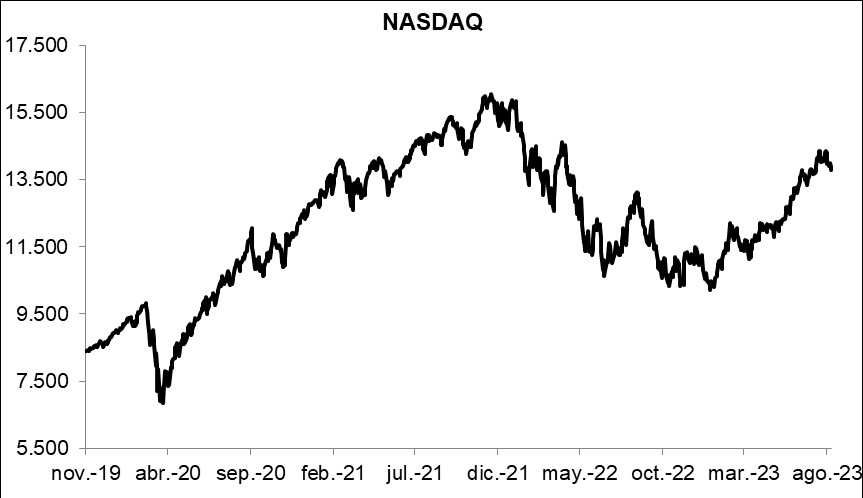

Los principales índices de acciones en Estados Unidos operaron con bajas generalizadas. En este contexto, el Nasdaq retrocedió un -1,2%, seguido por el S&P 500 y el Dow Jones, con -0,7% y -0,5%, respectivamente. Sin embargo, en lo que va del año los índices acumulan aumentos de +31,1%, +16,4% y +6%, respectivamente.

El foco de atención del día estará en el dato de inflación de julio en Estados Unidos, tras la reunión de la Reserva Federal a finales del mes pasado. En este sentido, las proyecciones de los analistas la ubican en +0,2% mensual, acelerándose hasta el +3,3% interanual. En tanto, la medición que excluye alimentos y combustibles resultaría de +0,2% mensual, a la vez que en términos interanuales bajaría ligeramente al +4,7%.

En China, el índice de precios al consumidor de julio sorprendió al mercado al subir +0,2% mensual, tras cinco meses consecutivos con desempeño negativo, y en contraste con el -0,1% esperado. Por su parte, la comparación interanual retrocedió -0,3%, el registro más bajo desde febrero de 2021 pero ligeramente mejor al -0,4% proyectado.

Latam

La inflación de julio en México registró +4,8% anual y +0,5% mensual

Las bolsas latinoamericanas continuaron presentando desempeños mixtos durante la jornada de ayer. El S&P Merval cayó -1,1% en el día, junto con la bolsa colombiana que tuvo una contracción de -0,6%. Dicho eso, el IPSA revirtió la caída que presentó el martes dado que ayer subió +1,2%. Finalmente, la bolsa mexicana reaccionó favorablemente a la publicación de los datos de inflación y aumentó +1,0%.

Ayer, 9 de agosto, en México se publicó el registro de inflación de julio. El dato anual fue +4,8%, en línea con las expectativas del mercado. Luego, en términos mensuales la variación fue +0,48%, ubicándose bajo las estimaciones (+0,49%). En esta línea, hoy el Banco Central de México llevará a cabo su reunión de política monetaria y no se anticipan movimientos en la tasa de referencia, que se encuentra en +11,25% desde marzo.

Finalmente, ayer en Brasil se dieron a conocer las ventas minoristas de junio que registraron una variación anual de +1,3% mientras el mercado esperaba +0,4%. En términos mensuales, la variación fue de 0,0%, bajo las estimaciones (+0,4%).

En Argentina, el Tesoro anunció las condiciones de una nueva licitación de deuda en pesos, a llevarse a cabo el día de mañana, previo a las PASO. Puntualmente el Tesoro enfrentará vencimiento en torno a $710.000 millones. La canasta se encuentra compuesta principalmente por instrumentos ajustados por inflación, a la vez que se podrá acceder a la reapertura de letras a descuento con vencimiento en octubre de 2023.