Claves del día

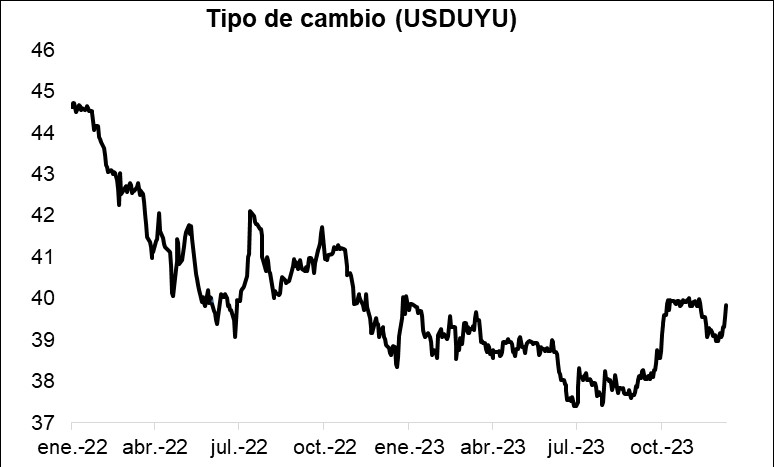

El tipo de cambio avanza notablemente hasta los $39,9 por dólar

Uruguay

El tipo de cambio subió notablemente un +0,7% en la jornada de ayer, al ubicarse en $39,9. Con esta performance, se incrementó +1,8% la última semana, perdiendo un -0,6% en lo que va del año. En tanto, el rendimiento del bono soberano en dólares a 10 años finalizó en 4,8%.

En datos económicos, la producción industrial creció +9,1% interanual en octubre, tras la caída del -4,4% interanual registrada en septiembre. De este modo, las divisiones con mayor incidencia positiva fueron “Elaboración de Productos Alimenticios” y “Fabricación de Papel y de los Productos de Papel” , con variaciones de +16% y +79,5%, respectivamente.

Internacional

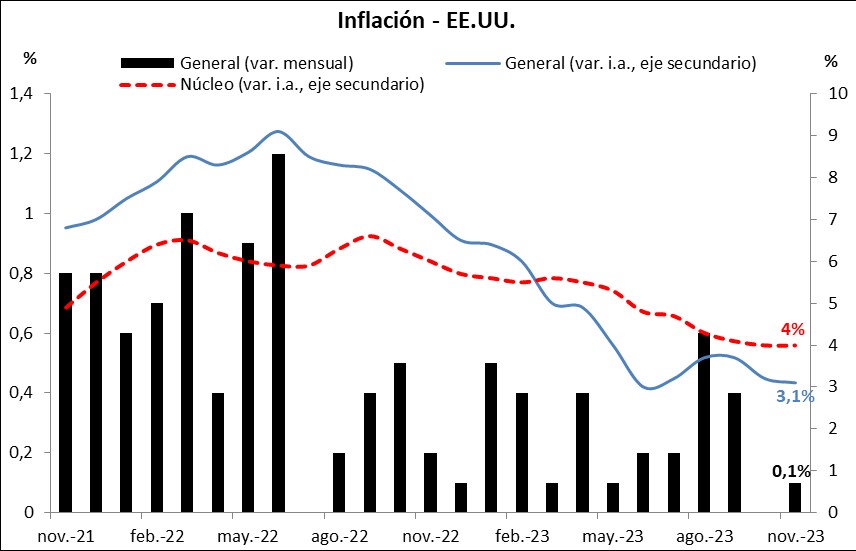

Inflación de EE.UU. avanza +3,1% interanual en noviembre, en línea con las expectativas

En Estados Unidos, la inflación de noviembre marcó un alza de +0,1% mensual frente al 0% esperado por el mercado, y un +3,1% interanual, en sintonía con la proyección del consenso de analistas. A su vez, la medición que excluye alimentos y combustibles resultó en línea con las expectativas, al anotar +0,3% mensual y +4% interanual. Vale destacar que los desempeños mensuales evidenciaron una leve aceleración frente a octubre.

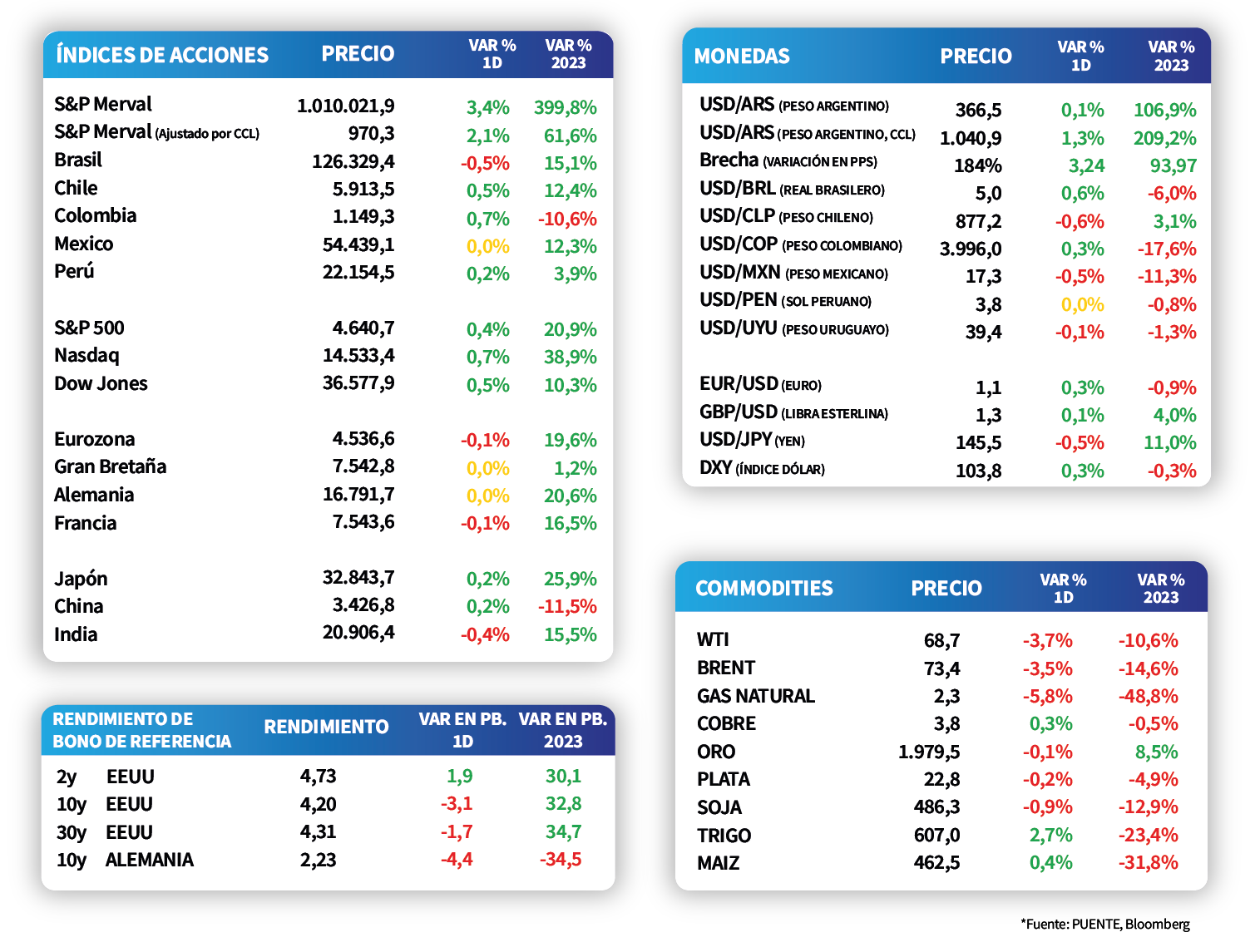

En este contexto, los principales índices de acciones en Estados Unidos mostraron subas en la jornada de ayer. Así, se destacó el Nasdaq con un +0,7%, seguido por el Dow Jones con +0,5% y el S&P 500 con el +0,4%. Con estos resultados, los índices acumulan en lo que va del año incrementos de +38,9%, +10,3% y +20,9%, respectivamente.

La atención del día estará en la decisión de política monetaria de la Reserva Federal de Estados Unidos (Fed), siendo la expectativa que la tasa de referencia se mantenga en el rango actual (5,25%-5,5%). Adicionalmente, se publicará la actualización trimestral de las proyecciones macroeconómicas y del sendero de tasas.

En tanto, los rendimientos de los bonos del Tesoro de Estados Unidos operaron con comportamiento mixto a lo largo de todos los vencimientos durante la rueda de ayer, aguardando la decisión de la Fed. Por un lado, el rendimiento del bono a 1 año se mantuvo en 5,13%, mientras que el de 3 años cedió ligeramente hasta 4,43%, y el correspondiente a 10 años cerró en 4,21%.

Latam

Inflación en Brasil sube +0,28% mensual y +4,68% anual, por debajo de las expectativas del mercado

Entre los eventos destacados, en Brasil se dio a conocer la inflación de noviembre, marcando un incremento de +0,28% mensual y de +4,68% interanual. Las cifras fueron favorables dado que se ubicaron bajo las estimaciones del mercado (+0,30% y +4,70%, respectivamente). Adicionalmente, en México se publicó la producción industrial de octubre, que registró un alza de +0,6% mensual y +5,5% anual, ambas cifras superando las expectativas del mercado (-0,1% y +4,2%, respectivamente).

Al cierre de la jornada de ayer, la bolsa argentina subió +3,4%, seguido por Colombia con un +0,7%. En tanto, Chile y Perú también presentaron desempeños positivos de +0,5% y +0,2%, respectivamente. A su vez, la bolsa brasileña presentó una merma de -0,5%.

Durante esta jornada, el Banco Central de Brasil llevará a cabo su última reunión de política monetaria del año y el mercado está anticipando un recorte de 50 puntos básicos, lo que llevaría la tasa de 12,25% a 11,75%.

En Argentina, el nuevo Ministro de Economía, al final del día de ayer, anunció una serie de medidas económicas entre las cuales se destacó el “aumento” del tipo de cambio oficial, llevándolo así a $800 por dólar, la suspensión de la obra pública y la reducción de las transferencias discrecionales a las provincias y de subsidios energéticos. Además, se anunció la no renovación de contratos laborales del Estados menores a un año, la reducción de ministerios y secretarías, entre otras.