Claves del día

El rendimiento del bono soberano a 10 años finalizó la semana en 4,8%

Uruguay

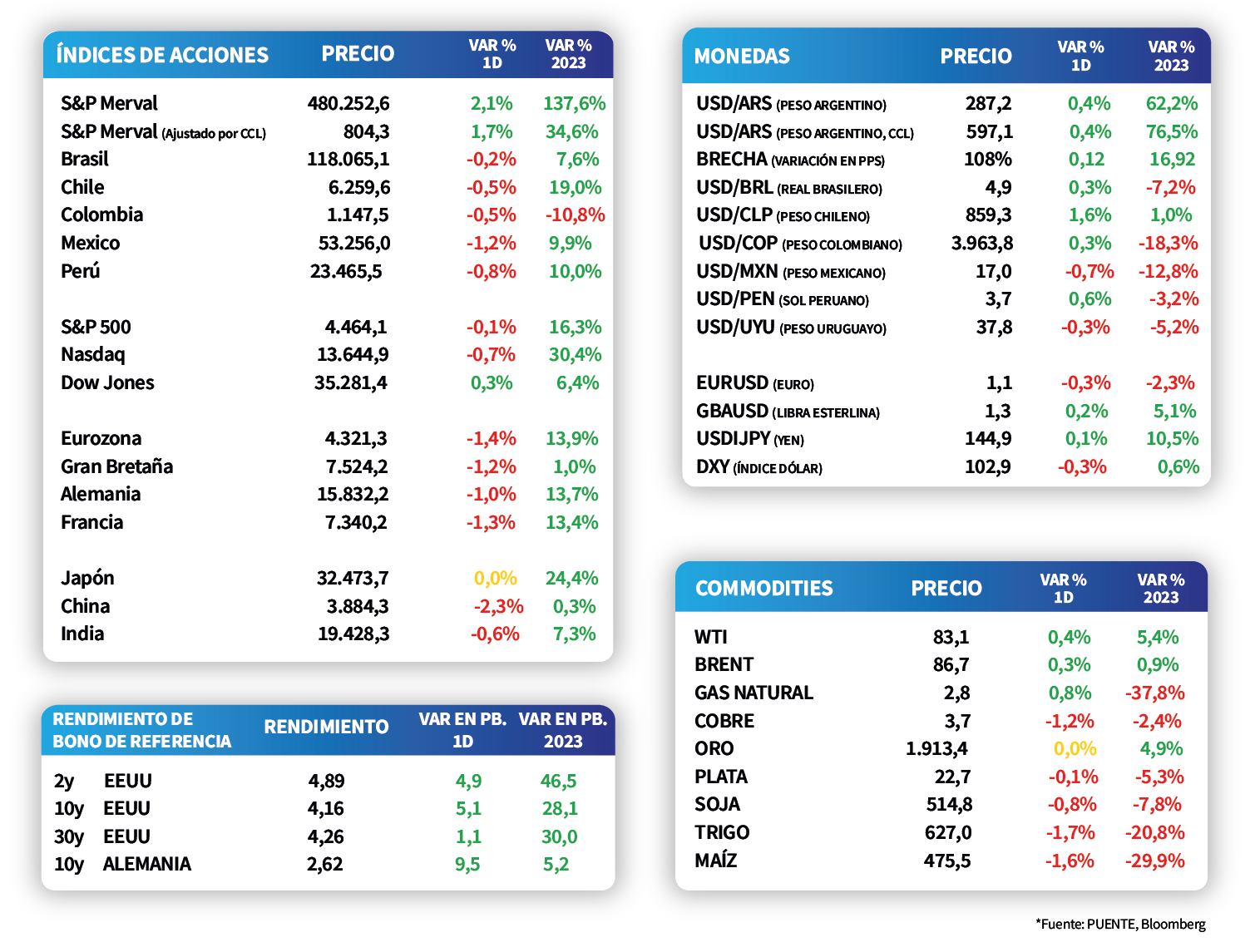

El rendimiento del bono soberano en dólares a diez años se incrementó hasta 4,8% la rueda del viernes. En tanto, el tipo de cambio cerró la jornada en $37,9. Con este desempeño perdió -0,5% la última semana, evidenciando una merma de -5,5% en lo que va del año.

Por su lado, el Banco Central licitó Letras de Regulación Monetaria (LRM) a 360 días. En esta ocasión, el monto adjudicado alcanzó los $6.042 millones, a una tasa de corte del 9,65%, comprimiendose en comparación a la subasta anterior debido a la desaceleración de la inflación. No obstante, los niveles continúan siendo atractivos para remunerar posiciones de corto plazo en moneda local, principalmente en plazos a 1 y 2 años.

Finalmente, de acuerdo al Instituto Nacional de Estadística (INE) la producción industrial creció +0,4% interanual en junio, tras el incremento de +0,9% interanual registrado en mayo.

Internacional

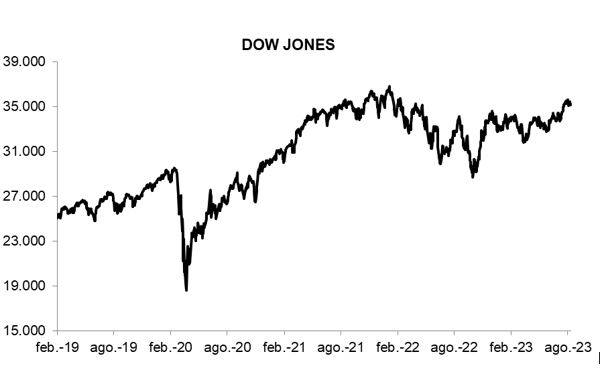

Las acciones operaron mixtas al cierre de la semana, con el Dow Jones subiendo un +0,3%

Los principales índices de acciones en Estados Unidos operaron mixtos al cierre de la jornada del viernes. En este contexto, se destacó el Dow Jones, con un incremento de +0,3%, mientras que el Nasdaq cedió un -0,7% y el S&P 500 un -0,1%. En lo que va del año los índices acumulan aumentos de +6,4%, +30,4% y +16,3%, respectivamente.

Los rendimientos de los bonos del Tesoro americano cerraron la rueda del viernes con mejoras generalizadas en todos los vencimientos. Así, el bono a 1 año cerró en 5,34%, el correspondiente a 3 años avanzó hasta 4,57%, mientras que aquel con vencimiento a 10 años finalizó en 4,15%.

El foco de la semana estará en las minutas de la última reunión de la Reserva Federal (Fed) en la que se esperan detalles sobre el futuro sendero de la tasa de interés de cara al próximo encuentro.

Asimismo, en Estados Unidos se conocerán las ventas minoristas de julio, estimándose alzas de +0,4% mensual y +1,5%; mientras que en Eurozona se informará la inflación de julio, siendo lo esperado un -0,1% mensual y +5,3% interanual.

En Reino Unido, el Producto Bruto Interno (PBI) del segundo trimestre mostró un crecimiento de +0,2% trimestral y de +0,4% en la comparación interanual, de acuerdo a la estimación preliminar. Es importante remarcar que ambos desempeños superaron los registros del primer trimestre y las expectativas del mercado.

Latam

La inflación de Brasil registra +3,99% anual en julio y se ubica sobre las expectativas del mercado (3,93%)

Las bolsas latinoamericanas continuaron presentando desempeños negativos al cierre de la semana pasada. La bolsa colombiana registró una caída de -1,9% en el periodo, seguido por la bolsa mexicana con -1,4% y Brasil -1,2%. La única excepción en la región fue Argentina cuyo índice subió +6,4% de cara a las elecciones primarias.

El viernes 11 de agosto en México se publicó la producción industrial de junio que registró 3,7% anual y 0,6% mensual. Ambas estimaciones se situaron sobre las expectativas del mercado que eran 2,8% y 0,1% respectivamente. El mismo día, en Brasil, se dio a conocer la inflación de julio. El registro anual fue 3,99% mientras el mercado anticipaba 3,93% y en términos mensuales el dato fue 0,12% y se esperaba 0,07%. La inflación de julio presenta un repunte tras la tendencia a la baja que se había observado en los últimos meses.

La próxima semana, tanto Chile como Colombia, darán a conocer el producto interno bruto del segundo semestre del año.

En Argentina, esta semana el foco de atención estará en el impacto del resultado de las PASO en el mercado. Paralelamente, el día martes se conocerá el dato de inflación del mes de julio, donde se espera que los precios suban +7,6% mensual, por encima del +6% registrado en junio. Además, el día miércoles se conocerá la utilización de la capacidad instalada de junio.