Claves del día

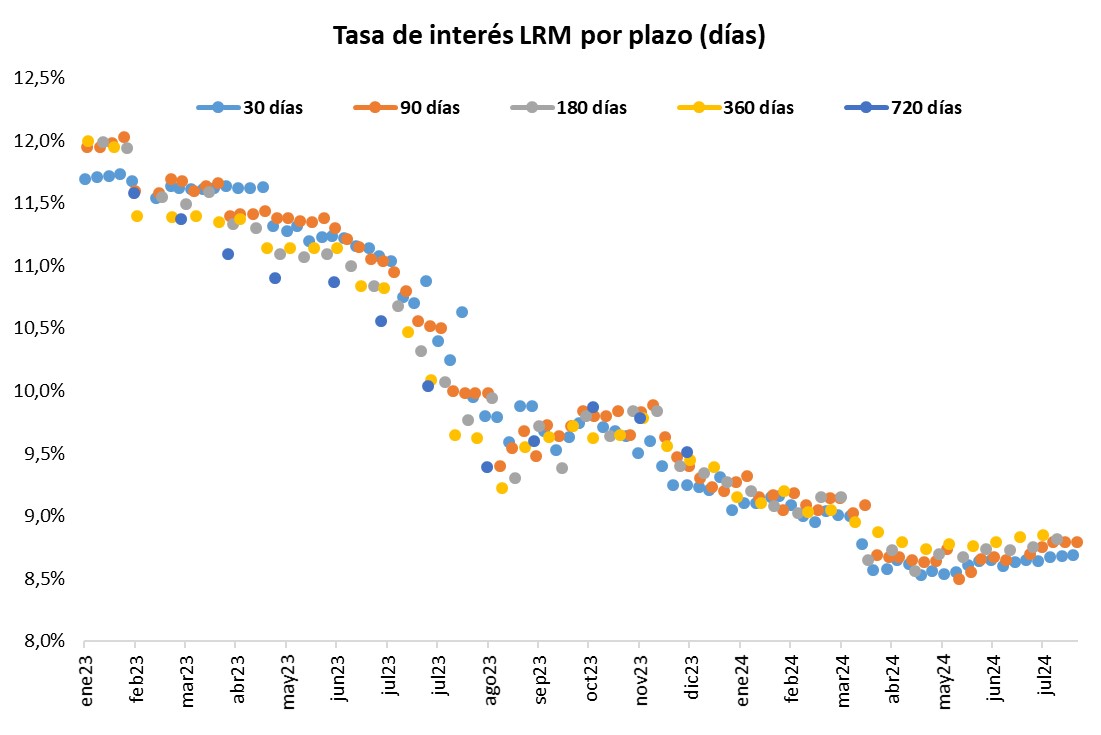

La nueva licitación de Letras Letras de Regulación Monetaria (LRM) del Banco Central a 90 días cerró a una tasa del 8,79%

Uruguay

El Banco Central llevó a cabo una nueva licitación de Letras de Regulación Monetaria (LRM) a 90 días. En esta ocasión, el monto adjudicado alcanzó los $4.097 millones, es decir, el 51% de las ofertas recibidas. La misma cerró con una tasa de corte del 8,79%, sin presentar cambios con respecto a la subasta anterior.

Por otro lado, el tipo de cambio se situó en $40,3 por dólar, cayendo -0,3% en el día; sin embargo, acumula una suba del +0,2% en los últimos 7 días. Por su parte, el rendimiento del bono soberano en dólares a 10 años cayó al finalizar la rueda del miércoles al 4,7%.

Fuente: PUENTE Hnos, Bloomberg

Internacional

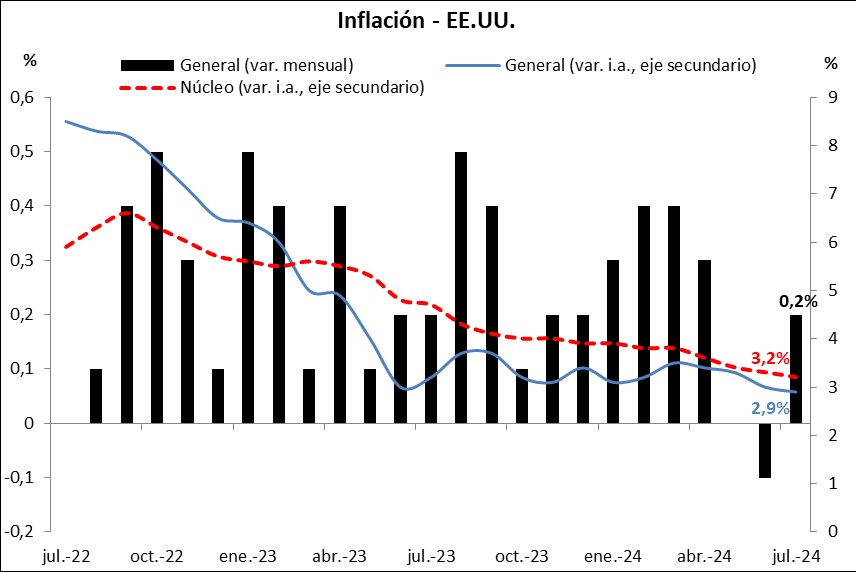

La inflación de julio en EEUU marcó un +2,9% interanual, ligeramente inferior al +3% proyectado

En Estados Unidos, la inflación de julio se ubicó en línea con las expectativas del consenso de los analistas en la mayoría de las mediciones. En concreto, avanzó +0,2% mensual y +2,9% interanual, ligeramente por debajo del +3% proyectado; mientras que la medición sin alimentos ni combustibles anotó +0,2% mensual y +3,2% interanual. Es importante tener en cuenta que los desempeños interanuales se desaceleraron respecto a junio.

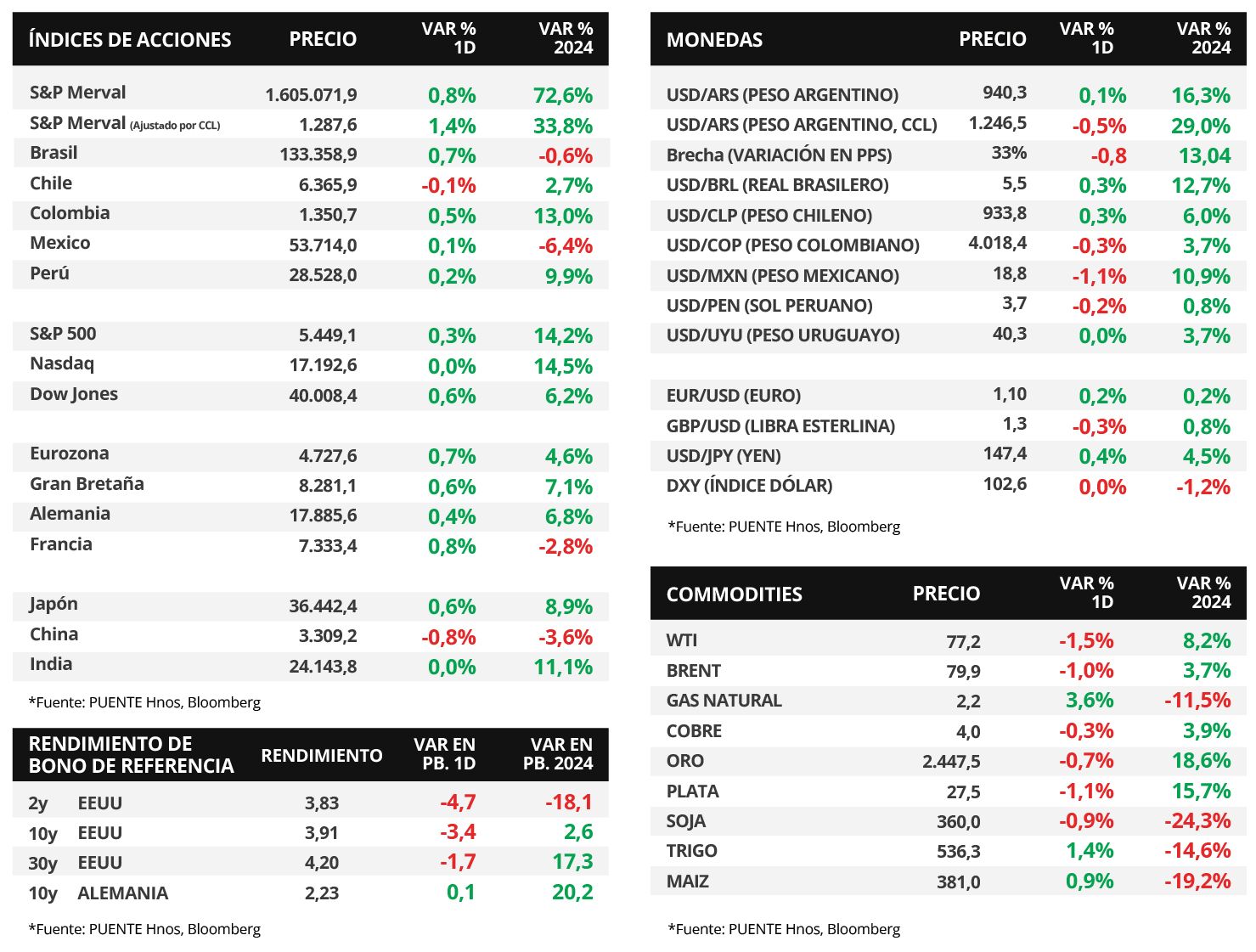

En consecuencia, los rendimientos de los bonos del Tesoro americano operaron mixtos en la rueda de ayer, subiendo ligeramente en los tramos corto y medio de la curva, y comprimiéndose en los vencimientos largos. Así el rendimiento del bono a 1 año avanzó hasta 4,42%, el de 3 años a 3,76%, en tanto, aquel a 10 años cedió hasta 3,84%. Cabe destacar que durante la jornada se publicará el dato de nuevas peticiones de subsidio por desempleo de la semana pasada, esperándose un registro de 235 mil.

Los principales índices de acciones de Estados Unidos subieron en la mayoría de los casos al cierre de ayer. De este modo, sobresalió el Dow Jones con un +0,6%, seguido por el S&P 500 con +0,3%, en tanto, el Nasdaq se mantuvo estable. Así, en el año los índices acumulan incrementos de +6,2%, +14,2% y +14,5%, respectivamente.

En la Eurozona, la producción industrial de junio cedió -0,1% mensual y -3,9% interanual, frente a los estimados de +0,4% y -2,9%, respectivamente. A su vez, la segunda estimación del Producto Bruto Interno (PBI) del 2°trimestre resultó en línea con las proyecciones, al anotar +0,6% interanual (por encima del +0,4% del 1°trimestre), y +0,3% trimestral. En este contexto, el índice EuroStoxx 50 aumentó un +0,7% en la jornada.

Fuente: PUENTE Hnos, Bloomberg

Latam

Los índices de acciones de los principales países de América Latina operaron positivos en su mayoría al cierre del ayer

Los principales mercados de países latinoamericanos presentaron resultados positivos en el tercer día de la semana. Por un lado, el índice de acciones de Brasil lideró las subas con una variación del +0,7%. En la misma dirección, le siguieron Colombia y Perú con aumentos en torno a +0,5% y +0,2%, respectivamente. En menor magnitud, México vió un alza del +0,1%. La excepción en la región fué Chile que operó a la baja con una ligera variación del -0,1%.

Por su parte, los tipos de cambio de los países de la región operaron de forma mixta con respecto al dólar estadounidense. En ese sentido, México exhibió la mayor baja en el tipo de cambio en torno al -1,1%. Mientras tanto, Brasil y Chile presentaron subas del +0,3% en cada caso.

La atención del día estará puesta en los datos de crecimiento económico de Colombia y Perú para el segundo trimestre de 2024. En el primer caso, se espera un incremento del +1,0% interanual y, en el segundo, una suba en torno al +1,8%.