Claves del día

La actividad económica cayó un -2,5% en el segundo trimestre del año

Uruguay

En el segundo trimestre del año, el Producto Bruto Interno (PBI) registró una caída de -2,5% en relación al mismo trimestre de 2022, tras el leve avance de +0,9% evidenciado durante el primer trimestre del año. Por el lado de la producción, los sectores que traccionaron esta performance fueron Agropecuario, Pesca, Minería y Energía eléctrica, Gas y Agua. Mientras que desde el enfoque de la demanda se vio una caída de la demanda externa que no logró ser compensada por el incremento en la interna.

En la rueda de hoy, el Banco Central llevará a cabo una nueva licitación de Letras de Regulación Monetaria (LRM) con vencimiento a 180 días. Cabe recordar que en la subasta anterior la tasa de corte se ubicó en 9,94%.

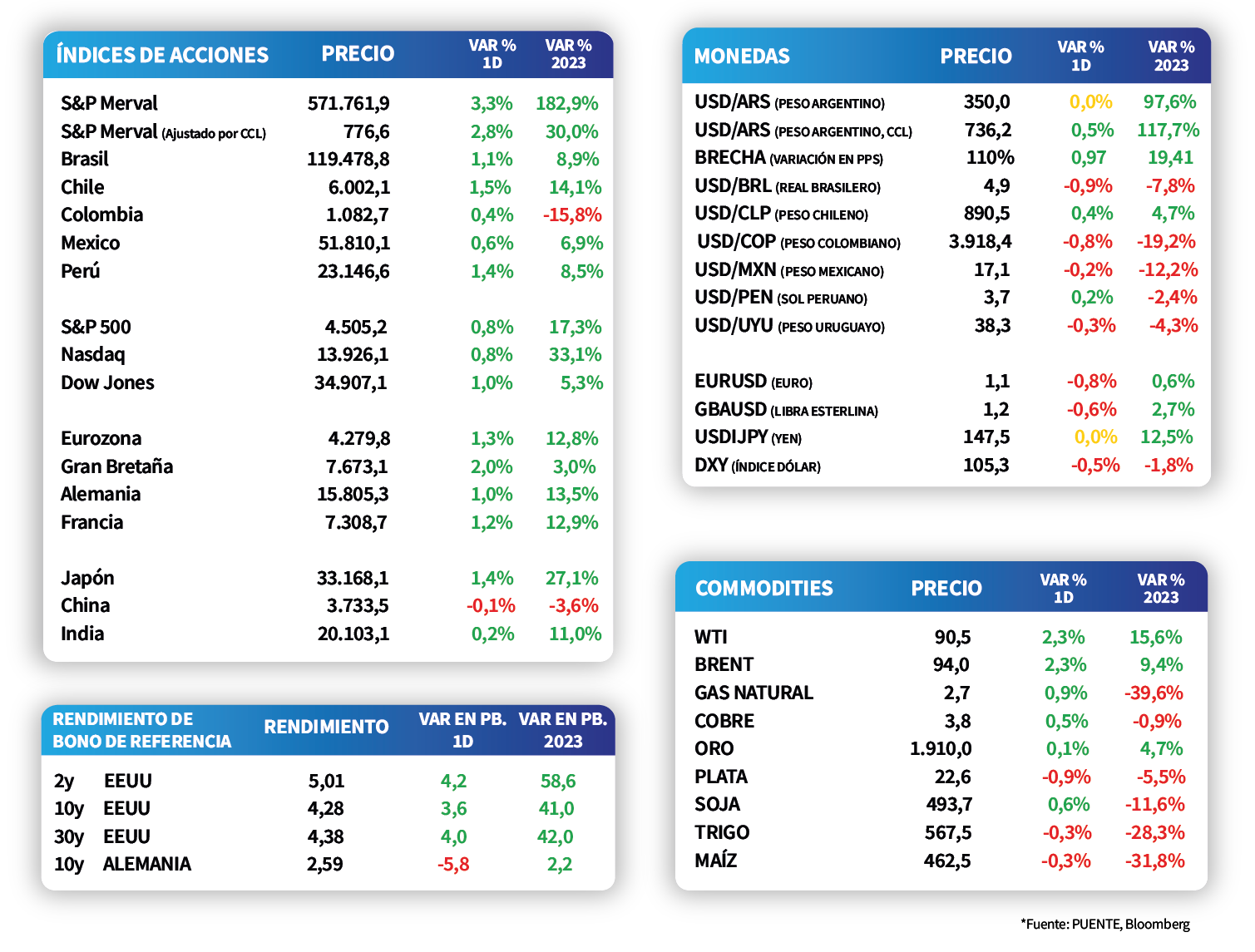

Finalmente, el tipo de cambio bajó -0,3% en la jornada de ayer, cerrando en $38,1. De este modo, se incrementó +0,1% la última semana, perdiendo un -4,8% en lo que va del año. En tanto, el rendimiento del bono soberano en dólares se situó en 5%.

Internacional

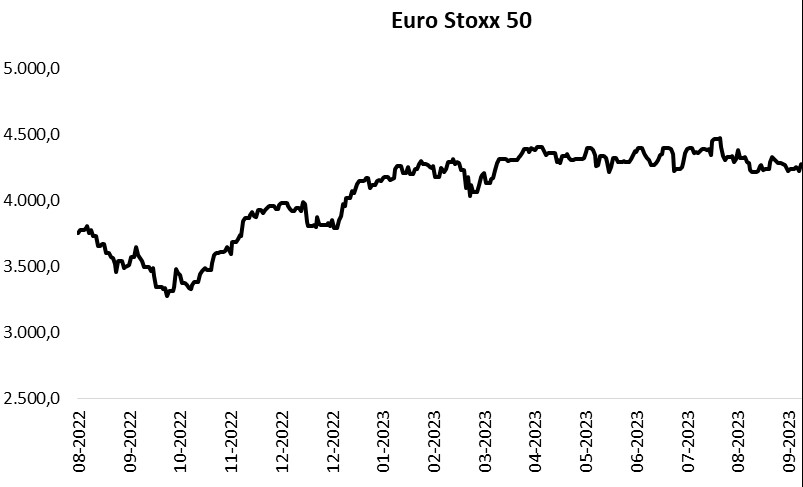

El Banco Central Europeo subió la tasa de referencia a 4,5%

El Banco Central Europeo (BCE) decidió continuar con una política monetaria contractiva y subió la tasa de referencia en 25 puntos básicos a 4,50%. De este modo, contrastó con la expectativa del consenso de analistas, que esperaba que se mantenga sin cambios. En este contexto, el EuroStoxx 50 cerró con una suba de +1,3%, mientras que la tasa del bono del Tesoro alemán a 10 años cayó -6 puntos básicos a 2,6%.

En Estados Unidos, las ventas minoristas correspondientes al mes de agosto subieron más de lo esperado, a la vez que crecieron por quinto mes consecutivo. Puntualmente registraron un crecimiento de +0,6% mensual, mientras que en términos interanuales se incrementaron +2,47%.

Paralelamente, las peticiones de subsidio por desempleo correspondientes a la semana pasada se incrementaron a 220.00 registros, levemente por encima del resultado anterior, aunque por debajo de lo esperado por el consenso de analistas.

En este contexto, el S&P 500 y el Nasdaq continuaron al alza y cerraron con una suba de +0,8%, mientras que el Dow Jones se destacó al incrementarse +1%. Paralelamente, los rendimientos de los bonos se ampliaron en los distintos plazos de la curva y el rendimiento del bono a 10 años cerró en 4,3%.

Latam

Bolsas latinoamericanas cerraron la jornada de ayer al alza

Tras varios días de desempeños mixtos, las bolsas latinoamericanas cerraron la jornada de ayer al alza. Destacó particularmente el aumento de Argentina con +3,3%, seguido por Chile con +1,5% y, luego por Perú con +1,4%.

Durante el día, en Brasil se conocerá el dato de las ventas minoristas de julio. El mercado estima una variación mensual de +0,8% y una anual de +1,8%. Adicionalmente, en Colombia se publicará la producción industrial y las ventas minoristas de julio. Según las estimaciones, se espera una contracción de -4,5% y -7,0%, respectivamente.

En Argentina, el Directorio del Banco Central decidió mantener sin cambios la tasa de política monetaria en 118%, pese al dato de inflación de agosto que alcanzó el +12,4% mensual tras la devaluación post elecciones PASO.

El Relevamiento de Expectativas de Mercado (REM) de agosto que publica el Banco Central reveló que se espera una aceleración de la inflación para fines de año, culminando en +169,3% según la mediana, lo que implica una corrección al alza de +28,6 puntos porcentuales frente a la estimación previa. En términos de actividad, se prevé una contracción del Producto Bruto Interno (PBI) del -3% frente al -2,8% previsto en julio.