Claves del día

El BCU licitó una nueva letra de regulación monetaria con vencimiento a 360 días a una tasa de 10,47%

Uruguay

En la rueda del viernes, el Banco Central (BCU) licitó una letra de regulación monetaria con vencimiento a 360 días. En esta ocasión, el monto total adjudicado alcanzó $5.169 millones, mientras que la tasa de corte fue de 10,47%. Es importante destacar que, si bien los rendimientos vienen cayendo en todos los plazos debido a la ralentización en la inflación y la reciente baja en la tasa de política monetaria, estos niveles lucen atractivos para remunerar posiciones de corto plazo en moneda local.

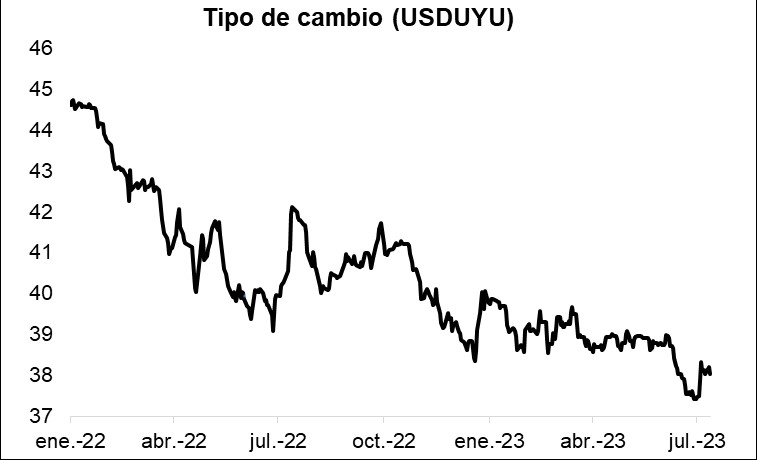

El tipo de cambio cerró en $38, fortaleciéndose en la jornada del viernes. En este sentido, la moneda local cayó -0,2% la última semana, luego del dato de inflación de Estados Unidos, y tuvo un desempeño similar a la mayoría de las monedas latinoamericanas.

Internacional

En esta semana el foco se mantiene en la publicación de los resultados corporativos en EE.UU

En esta semana el foco estará en los reportes corporativos de Estados Unidos, donde presentarán resultados empresas como Bank of America, Tesla, Morgan Stanley, entre otras. Paralelamente, en EE.UU. se publicarán datos de la producción industrial y ventas minoristas de junio. Paralelamente, por el lado de Europa el foco estará en el dato de inflación de junio donde se espera que los precios se desaceleren a +5,5% interanual.

El día viernes el foco estuvo en los resultados corporativos del sector financiero en EE.UU. Puntualmente sobresalieron Wells Fargo&Co (WFC), JPMorgan (JPM) y Citigroup (C). En todos los casos reportaron ingresos por encima de lo esperado, a la vez que los beneficios por acción anunciados también superaron las expectativas.

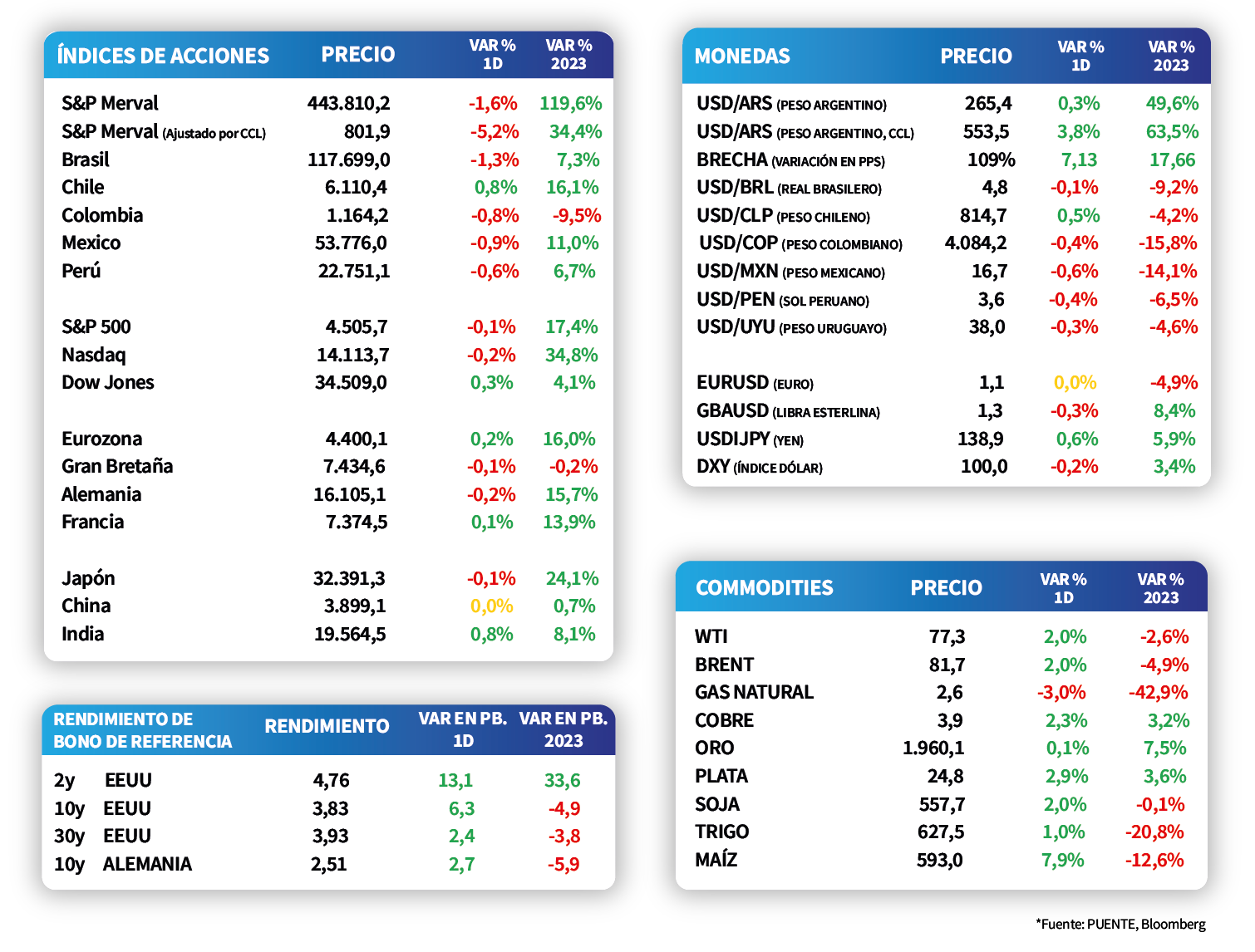

El día viernes los principales índices de acciones finalizaron con movimientos mixtos, sin embargo cerraron la semana positivos. El Nasdaq sobresalió con un incremento semanal de +3,2%, mientras que el S&P 500 y el Dow Jones registraron alzas de +2,4% y +2,2%, respectivamente.

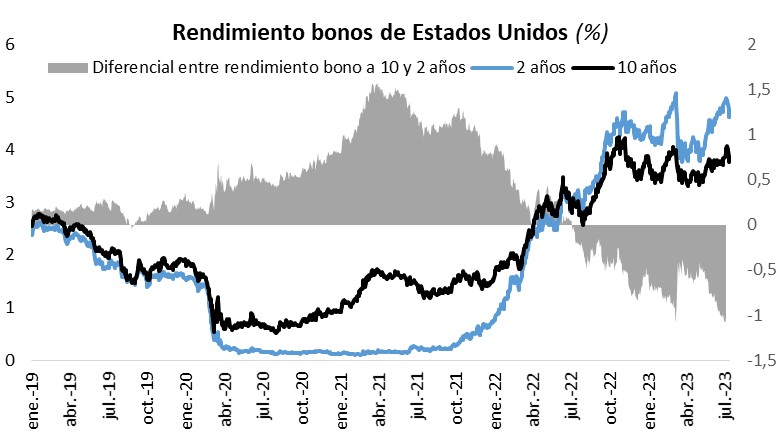

Por el lado de la renta fija, los rendimientos de los bonos del Tesoro americano se ampliaron el día viernes, aunque respecto a la semana anterior mostraron caídas a lo largo de la curva. De este modo, el rendimiento del bono a 10 años cerró la semana en 3,82%, mientras que el rendimiento del bono a 2 años cayó a 4,76%.

En Estados Unidos la confianza del consumidor de la Universidad de Michigan de julio mejoró por segundo mes consecutivo y marcó los 72,6 puntos. De este modo, creció +8,2 puntos respecto al mes anterior y se ubicó por encima de lo esperado por el consenso de analistas.

Latam

Las ventas minoristas en Brasil cedieron un -1% en mayo, resultando inferior a las expectativas

En Brasil, las ventas minoristas de mayo retrocedieron un -1% tanto en la comparación mensual como interanual, revirtiendo la tendencia creciente de los últimos meses. Cabe destacar que ambos desempeños fueron inferiores a las estimaciones del consenso de analistas, que eran de 0% mensual y un alza de +2% anual.

Los mercados de acciones de países latinoamericanos cerraron con resultados mixtos la jornada del viernes. En este sentido, se destacó el IPSA de Chile con un incremento de +0,8%; mientras que el Bovespa de Brasil de Brasil y el IPC de México presentaron mermas de -1,3% y -0,9%, respectivamente.

Esta semana el foco estará centrado en el dato de actividad económica de Brasil de mayo, que se estima se contraiga un -0,1% mensual, en contraste con el avance de +0,6% evidenciado en abril. Por su parte, en México se publicará la evolución de las ventas minoristas de mayo, estimándose un incremento de +3,2% anual.

En Argentina, el foco de atención de la semana estará en la publicación de la actividad económica de mayo, que durante abril retrocedió un -1,9% mensual y un -4,2% interanual. Asimismo, se conocerá la evolución de los precios mayoristas y el índice del costo de la construcción correspondientes al mes de junio.