Claves del día

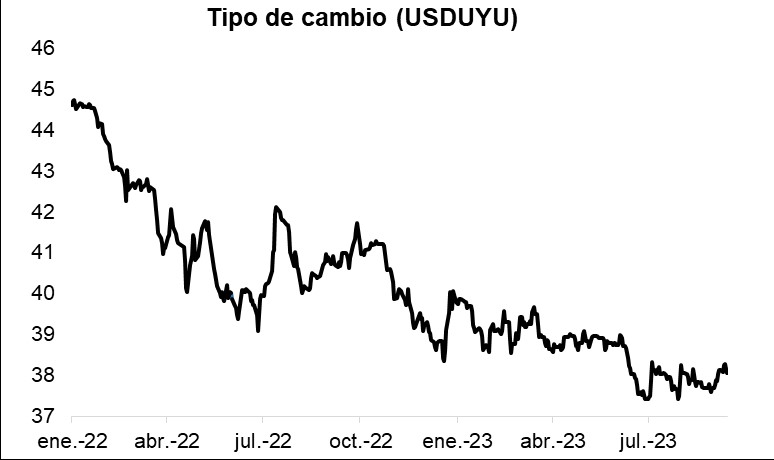

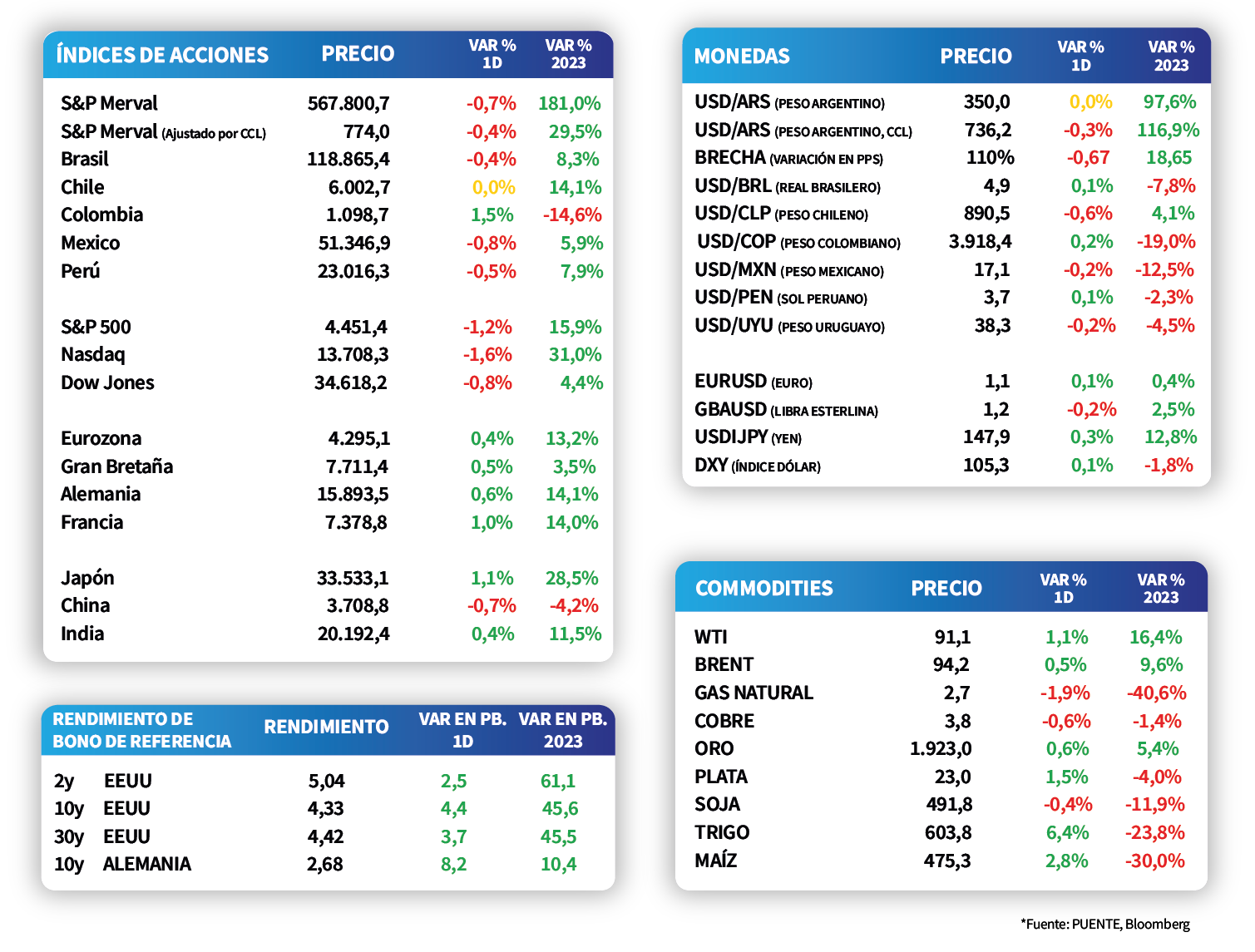

El tipo de cambio finalizó la semana en $38,1, bajando un -5% en lo que va del año

Uruguay

El tipo de cambio bajó -0,2% en la jornada del viernes, al ubicarse en $38,1. De este modo, disminuyó -0,2% en la última semana. Cabe destacar que el peso uruguayo muestra una apreciación frente al dólar de -5% en el año. No obstante, en lo que va del mes se depreció un +1%, proyectándose que finalice el año en torno a $39,6 por dólar.

Por su parte, el rendimiento del bono soberano en dólares ganó +2,5 puntos básicos en la última semana, incrementándose hasta 5%.

Finalmente, las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) fueron de 9,59% a 30 días, 9,30% a 180 días y 9,22% a 360 días.

Internacional

El foco de atención de la semana estará en la decisión de política monetaria de la Reserva Federal de Estados Unidos

Esta semana el foco principal estará en la decisión de la Reserva Federal de Estados Unidos (Fed), en donde se espera que la tasa de referencia se mantenga en 5,5%, a la vez que se publicará la actualización de las proyecciones económicas y del sendero futuro de tasas. Paralelamente, en la Eurozona se conocerán diversos datos de actividad, aunque la atención estará en el dato de inflación de agosto, el cual se espera que se ubique en +5,3% interanual.

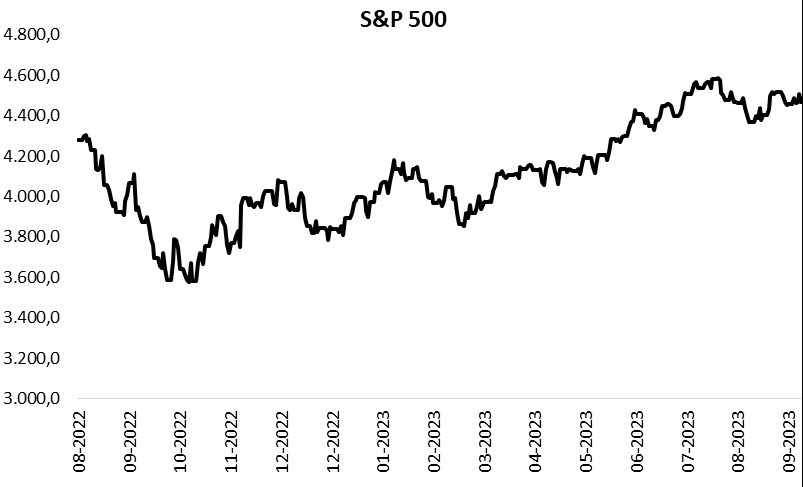

El viernes los principales índices de acciones operaron a la baja, donde el S&P 500 cerró con -1,2%, mientras que el Dow Jones y el Nasdaq mostraron caídas de -0,8% y -1,6%, respectivamente. Paralelamente, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de los vencimientos, lo que llevó a que el rendimiento a 10 años cerrara en 4,33%.

En Estados Unidos, la producción industrial de agosto interrumpió las bajas y creció +0,4% mensual y +0,3% interanual. El resultado superó las expectativas del consenso de analistas, que esperaban un crecimiento de +0,1% respecto al mes anterior.

Por otro lado, las expectativas de inflación de la Universidad Michigan correspondientes a septiembre marcaron una suba de +3,1% interanual para el próximo año. De este modo, el resultado preliminar marcó un menor pronóstico respecto a lo esperado, a la vez que se trata del nivel más bajo desde principios de 2021.

Latam

El foco de la semana estará en la reunión de política monetaria del Banco Central de Brasil

Las bolsas latinoamericanas cerraron la semana con desempeños mixtos. Por un lado, la bolsa colombiana presentó un alza de +1,5%, mientras que la bolsa chilena no presentó variaciones durante la jornada. Luego, la de México cayó -0,8%, seguida por la de Argentina con -0,7% y Perú con -0,5%.

Entre las noticias destacadas de esta semana, el miércoles el Banco Central de Brasil tendrá su reunión de política monetaria. Recordamos que la tasa actual se encuentra en 13,25%.

En Brasil, las ventas minoristas de agosto registraron alzas de +0,7% mensual y +2,4% anual, superando las expectativas del mercado (+0,3% y +1,8%, respectivamente). De hecho, el dato también se ubicó sobre el registro de julio que había sido de +2,4% anual.

Por otro lado, en Colombia, se dieron a conocer las ventas minoristas y la producción industrial de julio y ambos se situaron bajo las estimaciones. Las ventas minoristas registraron una caída de -8,2% anual cuando se esperaba -7,0%. La producción industrial presentó una corrección de -7,2% frente al -4,5% estimado.

En Argentina, el foco de atención de la semana siguiente estará en la publicación del dato preliminar del Producto Bruto Interno (PBI) del segundo trimestre. Es importante mencionar que en el período enero - marzo, la actividad económica se expandió un +1,3% interanual, siendo la expectativa del REM de agosto que el PBI se contraiga un -3% en 2023 Adicionalmente, se divulgará el resultado fiscal del gobierno y la balanza comercial correspondiente a agosto.