Claves del día

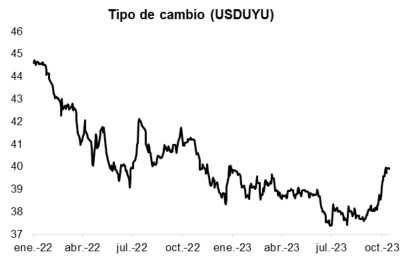

El tipo de cambio cerró en $39,9 por dólar, cediendo -0,1% en la rueda de ayer

Uruguay

El tipo de cambio retrocedió -0,1% en la rueda de ayer, al ubicarse en $39,9. Con esta performance, muestra una baja de -0,1% en la última semana, perdiendo un -0,4% en lo que va del año. En tanto, el rendimiento del bono soberano en dólares a 10 años se incrementó hasta 5,5%.

En este contexto, la curva de rendimientos de los bonos a tasa fija en pesos evidenció una tendencia a la baja las últimas ruedas, rindiendo en promedio un 9,8%. Este desempeño estuvo traccionado por caídas en los tramos más cortos, cediendo -11,3 puntos básicos (pbs.) en los bonos con vencimiento a seis meses, y -10,7 pbs. a nueve meses.

Por su parte, el Banco Central llevó a cabo una nueva licitación de Letras de Regulación Monetaria (LRM) con vencimiento a 30 días. En esta ocasión, el monto adjudicado alcanzó los $2.898 millones, a una tasa de corte del 9,63%, incrementándose en comparación a la subasta anterior (9,53%).

Finalmente, en el día de hoy la atención estará puesta en la publicación del Banco Central de las encuestas de expectativas de inflación y de expectativas económicas correspondientes al mes de octubre.

Internacional

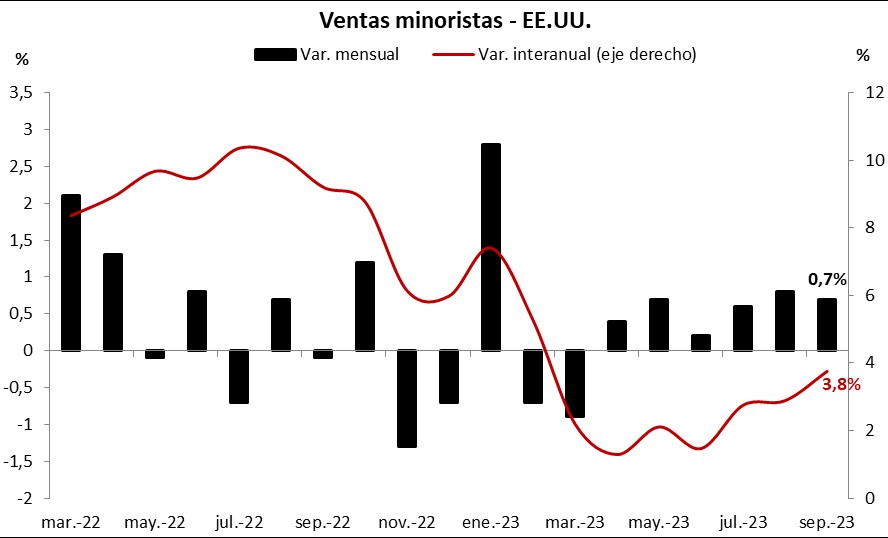

Ventas minoristas en EE.UU. avanzan +0,7% mensual en septiembre, superando expectativas

En Estados Unidos, las ventas minoristas de septiembre crecieron +0,7% mensual, superando la proyección de +0,3%; mientras que a nivel interanual alcanzó el mayor registro de los últimos 7 meses, con el +3,8%. En tanto, la producción industrial avanzó +0,3% mensual, también por encima de las expectativas, y un +0,1% interanual.

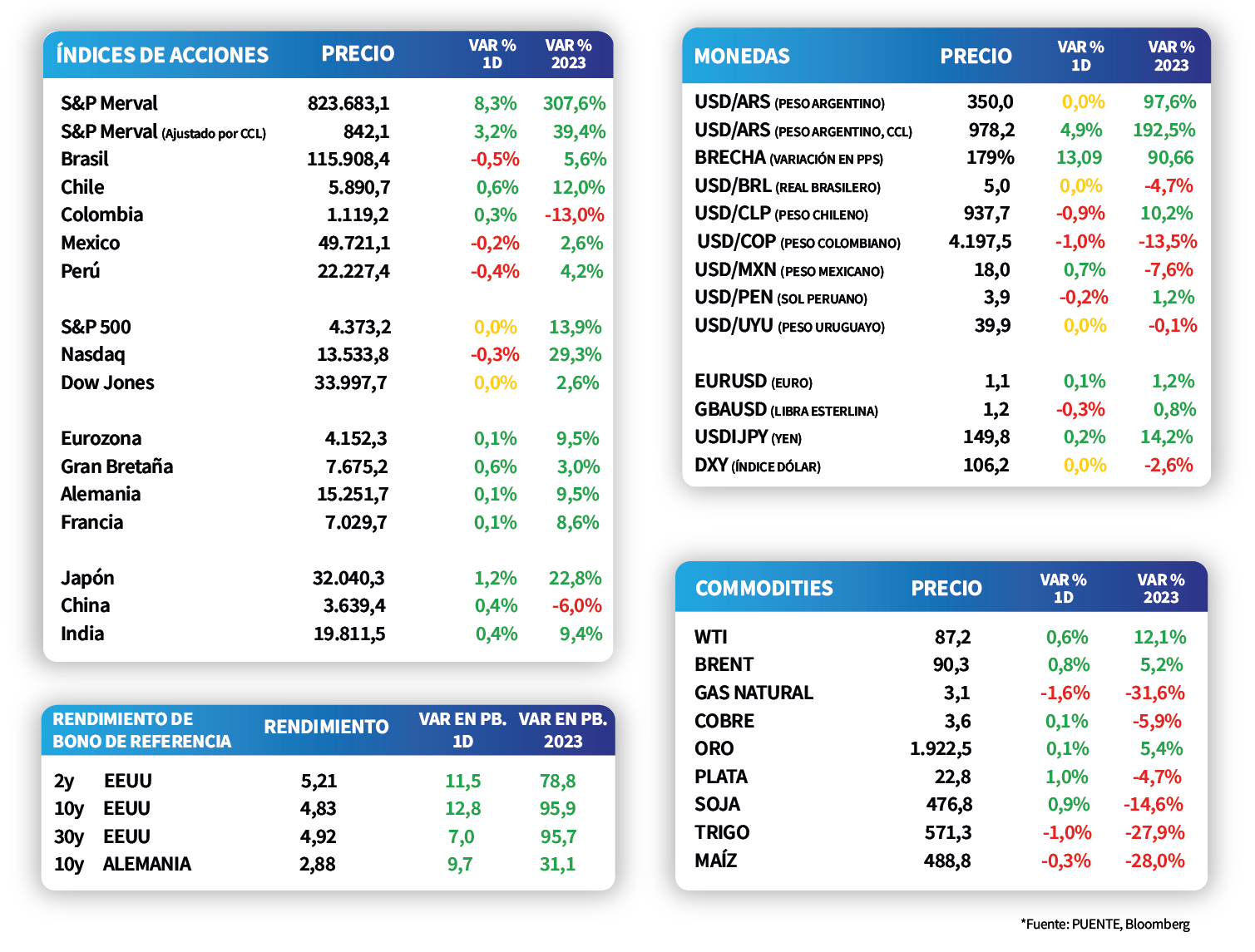

Los principales índices de acciones en Estados Unidos cerraron con desempeños mixtos luego de la publicación de datos de consumo y producción mejores a los esperados. De este modo, el Dow Jones subió ligeramente un +0,04%, el Nasdaq cedió un -0,3%, mientras que el S&P 500 se mantuvo prácticamente sin cambios. En lo que va del año, los índices acumulan incrementos de +2,6%, +29,3% y +13,9%, respectivamente.

Los rendimientos de los bonos del Tesoro americano mostraron ampliaciones a lo largo de todos los vencimientos en la rueda de ayer. Así, el bono a 1 año finalizó en 5,46%, el correspondiente a 3 años avanzó hasta 5,02%, mientras que el bono con vencimiento a 10 años cerró en 4,83%, un nuevo máximo en 16 años.

El epicentro del día estará en la publicación de la inflación de septiembre en la Eurozona. En concreto, el consenso de analistas espera una marcada desaceleración, con alzas de +0,3% mensual y +4,3% interanual.

Latam

Las bolsas latinoamericanas presentaron desempeños mixtos al cierre de ayer

Las bolsas latinoamericanas presentaron una jornada de desempeños mixtos durante el 17 de octubre. Por un lado, Argentina subió +8,3%, seguido por Chile con +0,3%. Las caídas se observaron en Brasil, Perú y Colombia con contracciones de -0,5%, -0,4% y -0,2%, respectivamente.

Durante el día, en Brasil se darán a conocer las ventas minoristas de agosto. Recordamos que el dato de julio fue +2,4% anual y +0,7% mensual.

En Argentina, en la semana previa a las elecciones presidenciales, los bonos soberanos arrancaron operando al alza, diferenciándose de la caída en la renta fija global. Las subas se observaron principalmente en los bonos bajo ley extranjera, puntualmente en el GD41 con una suba de casi +2%. En este contexto el riesgo país cerró el día en los 2.376 puntos.