Claves del día

En el tercer trimestre del año, el PBI cedió -0,2% en relación al tercer trimestre de 2022

Uruguay

En el tercer trimestre de 2023 el Producto Bruto Interno (PBI) registró una variación de -0,2% en relación al mismo trimestre de 2022. En términos desestacionalizados, la actividad económica se incrementó +1% respecto al segundo trimestre de 2023.

Por su parte, las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) disminuyeron significativamente. De este modo, se ubicaron en 9,40% a 30 días, 9,84% a 180 días y 9,56% a 360 días.

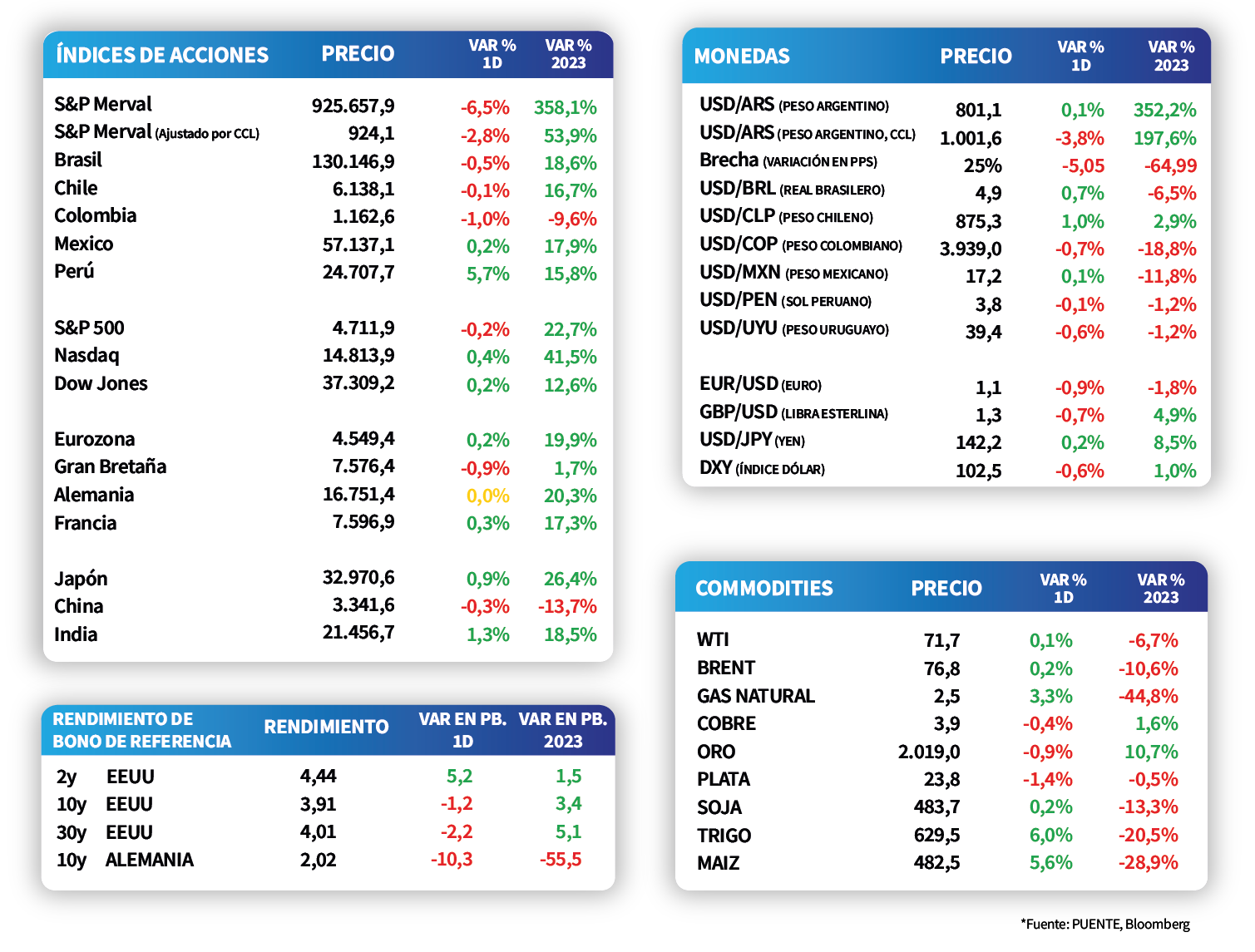

El tipo de cambio cayó -0,6% en la jornada del viernes, al ubicarse en $39,4. Con esta performance, se incrementó +0,2% la última semana, perdiendo un -1,7% en lo que va del año. En tanto, el rendimiento del bono soberano en dólares a 10 años finalizó en 4,5%.

Finalmente, esta semana la atención girará en torno a la publicación de la tasa de desempleo correspondiente al mes de noviembre.

Internacional

Foco de la semana en EE.UU. en datos de actividad del 3°trimestre y precios de noviembre

El foco de la semana en Estados Unidos estará en el dato final del Producto Bruto Interno (PBI) del tercer trimestre, previéndose un +5,2% anualizado. Además, se conocerá el índice de precios de gasto en consumo personal (PCE) de noviembre, esperándose alzas interanuales de +2,8% y de +3,4% en la núcleo (medida preferida de inflación de la Fed). Por su parte, en la Eurozona se divulgará la inflación de noviembre.

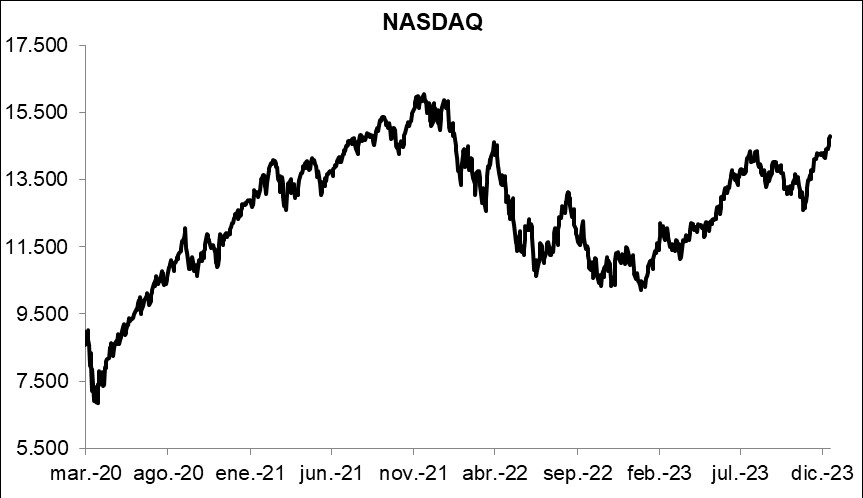

Los principales índices de acciones en Estados Unidos operaron con comportamiento mixto durante la rueda del viernes. Se destacó el Nasdaq, con un incremento de +0,4%, seguido por el Dow Jones con +0,2%, mientras que el S&P 500 cedió -0,2%. Con estos desempeños, los índices acumulan en el año incrementos de +41,5%, +12,6% y +22,7%, respectivamente.

En tanto, los rendimientos de los bonos del Tesoro americano mostraron ampliaciones en la mayoría de los vencimientos, a excepción del bono a 10 años que cedió hasta 3,91%. Así, el bono a 1 año cerró en 4,94% y aquel a 3 años en 4,12%.

En Estados Unidos, la producción industrial avanzó +0,2% mensual en noviembre, frente al +0,3% proyectado; mientras que se contrajo -0,4% interanual. En tanto, el Índice de Gerentes de Compras (PMI en inglés) manufacturero se ubicó en 48,2 puntos en diciembre, por debajo de los 49,3 puntos esperados. Vale destacar que un registro por encima de 50 puntos supone expansión de la actividad, y uno por debajo contracción.

Latam

Los mercados latinoamericanos cerraron la semana operando mixtos, destacando Perú con +5,7%

Los mercados de acciones de los países latinoamericanos operaron mixtos en la jornada del viernes, registrando caídas de -0,5% en el Bovespa de Brasil y de -0,1% en el IPSA de Chile. Mientras que el índice de Perú subió +5,7%.

Por su parte, las cotizaciones de las principales monedas latinoamericanas operaron mixtas en la tarde del viernes. De este modo, el tipo de cambio en Brasil avanzó un +0,7% hasta los 4,9 reales por dólar y el tipo de cambio en México un +0,1%. Asimismo, el tipo de cambio en Colombia registró una caída del -0,7%.

Finalmente, el epicentro de esta semana estará en Brasil con la publicación de las minutas de la reunión de política monetaria. En México, se conocerá la evolución de la actividad económica de octubre, siendo el último registró un alza de +3,3% interanual, y la inflación de mediados de diciembre. Por su parte, el Banco Central de Chile decidirá si implementa cambios en la tasa de referencia (9% actual).

En Argentina, el día viernes los bonos cerraron con una tendencia mixta, cerraron con una caída promedio de -0,5%. Sin embargo, en la semana finalizaron positivos con una suba promedio de +5,1%, en línea con el desempeño de los bonos de mercados emergentes y globales. En esta semana el foco seguirá en torno al ámbito político, mientras que en materia económica la atención estará en el resultado fiscal de noviembre.