Claves del día

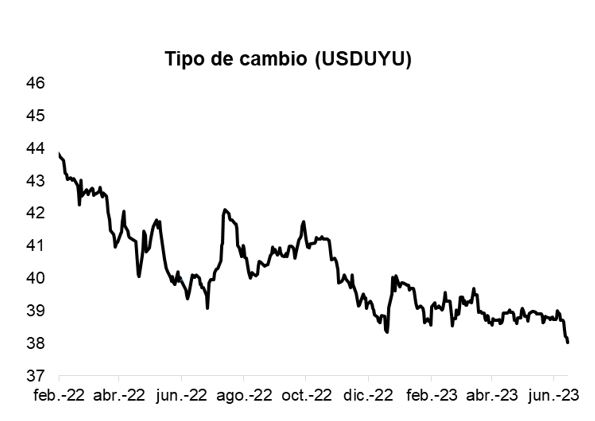

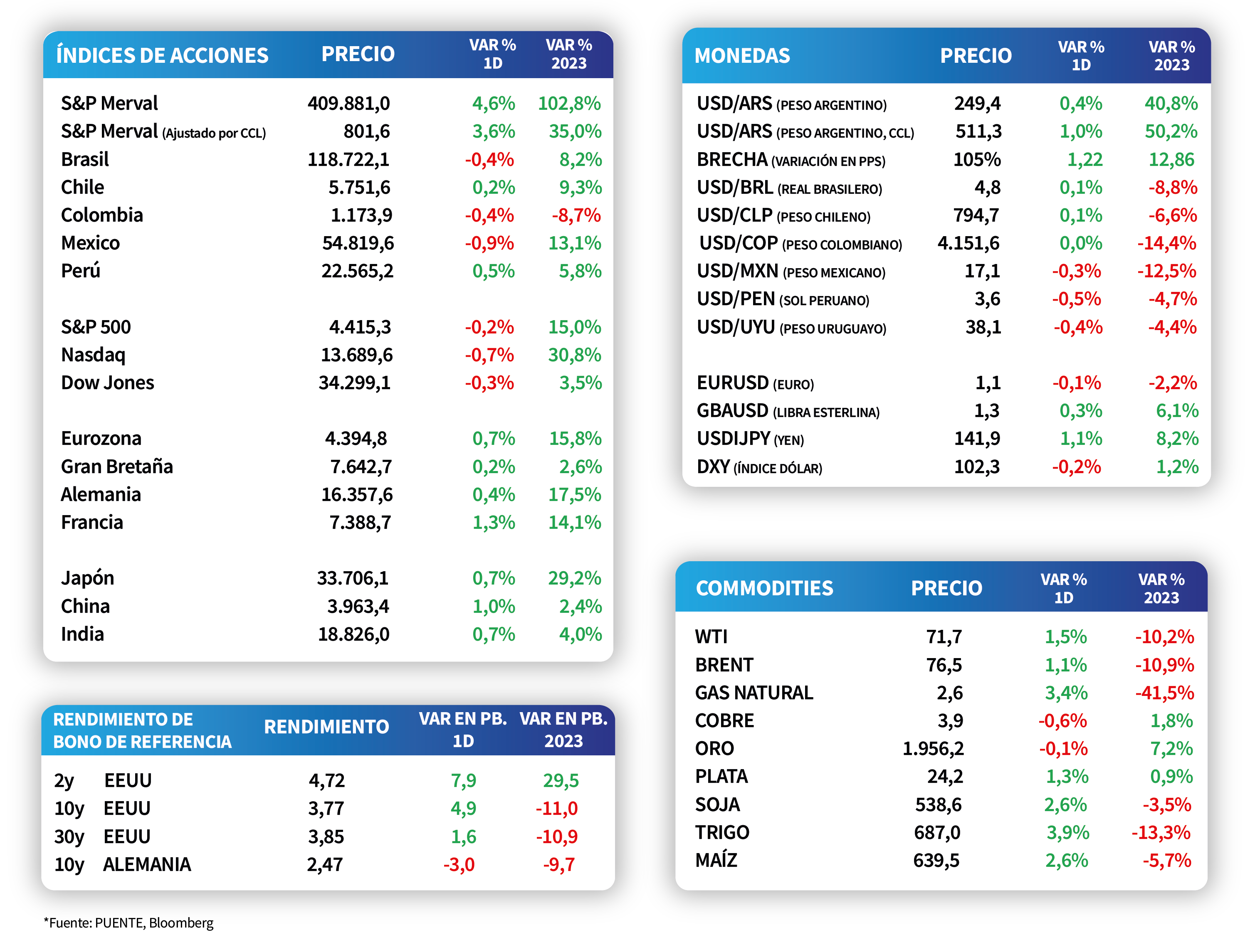

El tipo de cambio cayó -1,8% la última semana, cerrando la rueda del viernes en $38

Uruguay

Las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) finalizaron la rueda del viernes en 11,16% a 30 días, 11,15% a 90 días y 10,84% a 360 días. Cabe destacar que, estos niveles lucen atractivos para remunerar posiciones de corto plazo en moneda local, principalmente en plazos a 1 y 2 años, en momentos donde la política monetaria empieza a ser menos restrictiva.

El tipo de cambio bajó -0,4% en la jornada del viernes, cerrando en $38. De este modo, evidencia una caída de -1,8% en la última semana y de -5,1% en el año.

Por su lado, el Producto Bruto Interno (PBI) creció un +1,2% interanual en el primer trimestre del año, revirtiendo la contracción del período octubre - diciembre de 2022; mientras que avanzó un +0,9% trimestral.

Internacional

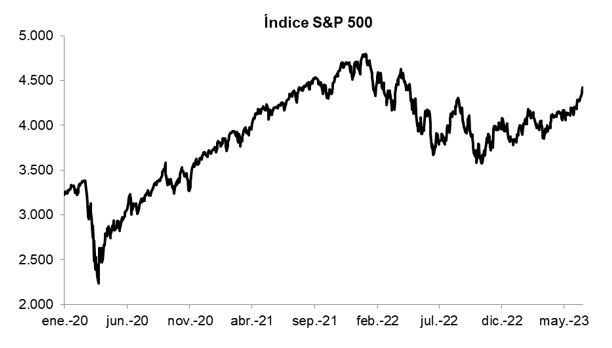

El índice S&P 500 subió un +2,7% en la última semana, tras dato de inflación y decisión de la Fed

Los principales índices de acciones en Estados Unidos operaron a la baja al cierre de la jornada del viernes. En este sentido, se destacó el Nasdaq, con una disminución de -0,7%, seguido por el Dow Jones con -0,3% y el S&P 500 con -0,2%. No obstante, los índices acumulan en el año mejoras de +30,8%, +3,5% y +15%, respectivamente.

En relación a la renta fija, los rendimientos de los bonos del Tesoro americano se ampliaron en la rueda del viernes. De este modo, el rendimiento del bono a 1 año finalizó en 5,2%, mientras que aquel con vencimiento a 2 años alcanzó el 4,7%. Por su parte, el bono con plazo a 10 años cerró en 3,8%.

En la Eurozona, la inflación volvió a desacelerarse en mayo, en línea con las expectativas, sin cambios a nivel mensual y avanzando +6,1% interanual; mientras que la medición núcleo (sin alimentos ni combustibles) subió +0,2% mensual y +5,3% interanual. Así, el rendimiento del bono del Tesoro alemán a 10 años cerró en 2,5%, en tanto el Banco Central Europeo anticipó la posibilidad de un nuevo ajuste en la tasa de interés en julio.

En Estados Unidos, la confianza del consumidor medida por la Universidad de Michigan se ubicó en 63,9 puntos en junio, mejorando por segundo mes consecutivo y superando lo estimado por el mercado (60 puntos), luego del dato favorable de inflación y de que la Fed sostenga que prevé un “aterrizaje suave” de la actividad en 2023.

Latam

El día viernes Brasil cayó -0,4%, pese al buen dato de actividad

Los principales índices de acciones de la región mostraron el día viernes una variación promedio de -0,2%, donde Chile y Perú se destacaron al subir +0,2% y +0,5% respectivamente, mientras que Brasil, a pesar del dato de actividad por encima de lo esperado, finalizó con una baja de -0,4%.

En Brasil el índice de actividad correspondiente a abril registró una suba mensual de +0,56%, por encima del crecimiento esperado por el consenso de analistas. En términos interanuales, el índice se incrementó +3,31%.