Claves del día

El Banco Central abrió la semana licitando LRM a 30 días, con una tasa de 9,88%

Uruguay

En la rueda de ayer, el Banco Central abrió la semana con una nueva licitación de Letras de Regulación Monetaria (LRM) con vencimiento a 30 días. En esta ocasión, el monto adjudicado alcanzó los $5.490 millones, a una tasa de corte del 9,88%, incrementándose en comparación a la subasta anterior (9,59%).

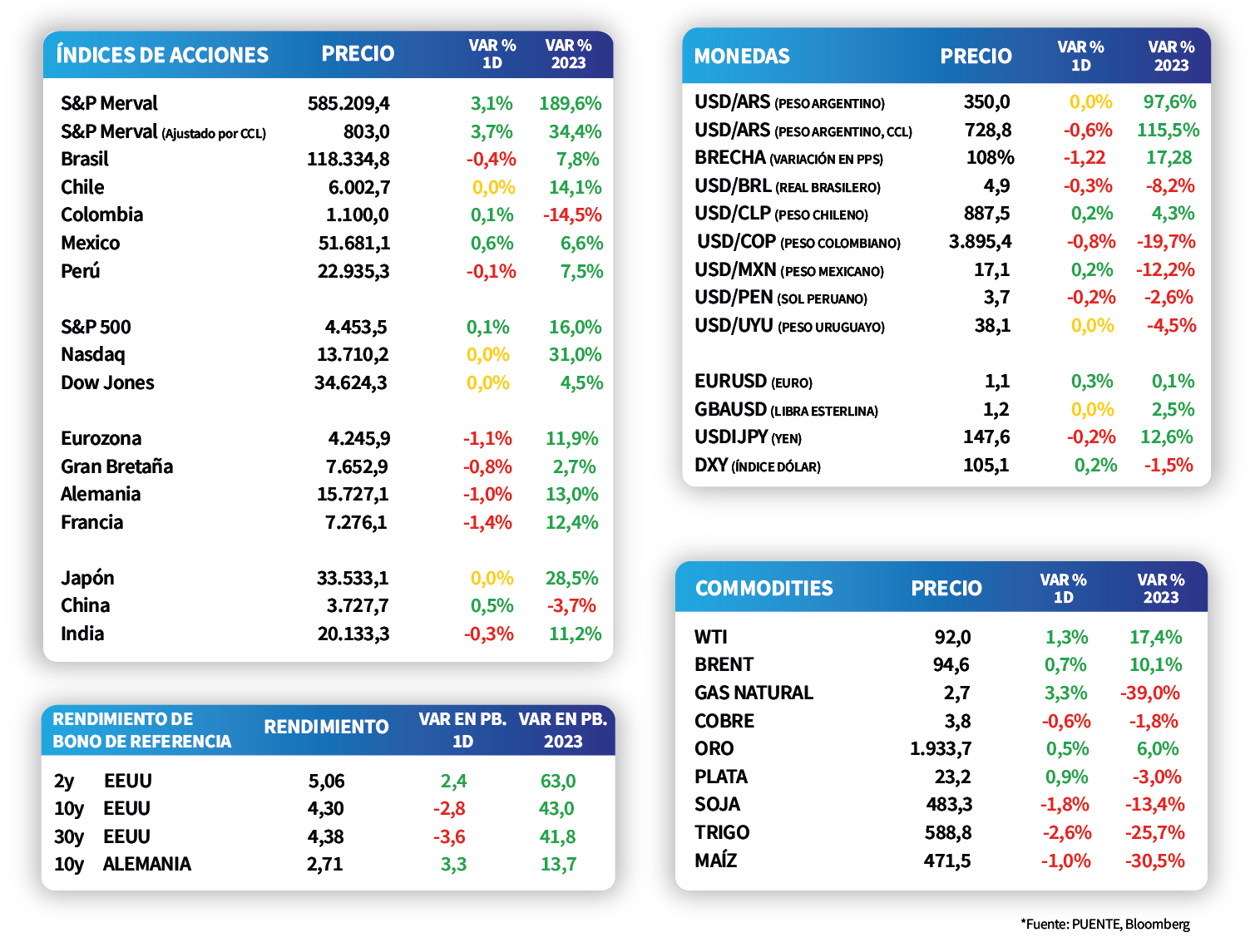

Por su lado, el tipo de cambio subió +0,2% en la jornada de ayer, ubicándose en $38,1. De este modo, cayó -0,4% la última semana, perdiendo un -4,9% en lo que va del año. En tanto, el rendimiento del bono soberano en dólares disminuyó hasta 4,9%.

Finalmente, el foco de la semana estará puesto en la publicación de la tasa de desempleo de agosto. De acuerdo a los últimos registros se evidencia una reducción paulatina, alcanzando el 7,8% en julio. Asimismo, se darán a conocer los Indicadores de Actividad Inmobiliaria (IAI) de Julio.

Internacional

El foco del día estará en el dato de inflación de agosto en la Eurozona, que alcanzaría el +5,3% interanual

En el día de hoy el foco de atención estará en la publicación del dato de inflación de la Eurozona correspondiente al mes de agosto. El consenso de analistas espera que los precios minoristas marquen una suba de +5,3% interanual y +0,6% mensual. Paralelamente, en Estados Unidos se conocerá el dato preliminar de los nuevos permisos de construcción de agosto.

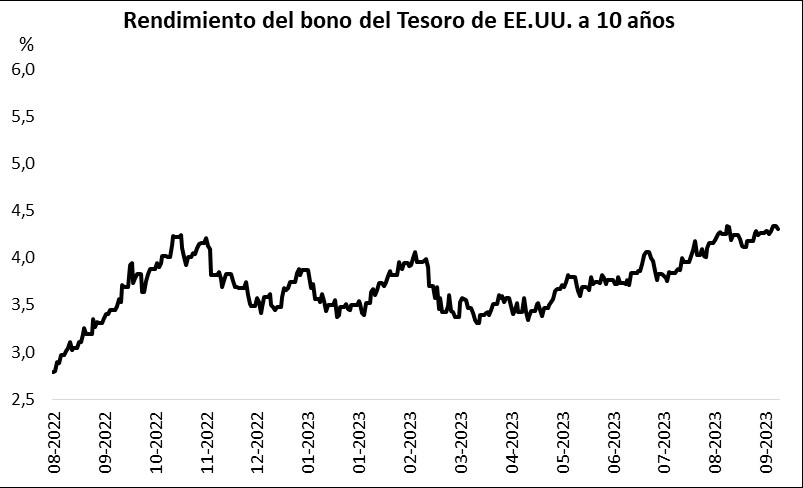

Los principales índices de acciones de Estados Unidos cerraron levemente positivos. El S&P 500 cerró con una suba de +0,1%, mientras que el Nasdaq y el Dow Jones registraron incrementos de +0,01% y +0,02%, respectivamente. Paralelamente, los rendimientos de los bonos del Tesoro americano se ampliaron en el tramo corto de la curva, mientras que los bonos de mayor vencimiento cayeron, llevando el rendimiento del bono a 10 años a 4,3%.

Dentro de los commodities, los precios energéticos volvieron a destacarse y continuaron al alza. Puntualmente, el petróleo BRENT subió +0,7%, mientras que el WTI se impulsó +1,3%.

Latam

Bolsas latinoamericanas cerraron mixtas, destacándose la de México, con un alza de +0,6%

El desempeño de las bolsas latinoamericanas se ha mantenido mixto en la rueda de ayer. Por un lado, México presentó un alza de +0,6%, seguido por Colombia con un +0,1%. Por otro lado, Brasil cayó en -0,4% y Perú también presentó una contracción de -0,1% en el día.

Entre las noticias destacadas de la semana, mañana el Banco Central de Brasil llevará a cabo su reunión de política monetaria de septiembre. La tasa actual se encuentra en 13,25% y se espera un recorte de -50 puntos básicos, lo que la ubicaría en 12,75%.

En Argentina, los bonos soberanos en dólares mostraron un incremento del +0,2% en promedio en la rueda de ayer, en línea con los mercados emergentes y a contramano del global. Dentro de este desempeño se observó un comportamiento dispar, con aquellos bajo legislación local avanzando +0,5% traccionados por el AL30 (+1,4%), en tanto, los globales cedieron ligeramente -0,1% afectados por los vencimientos más largos (GD41 y el GD46).