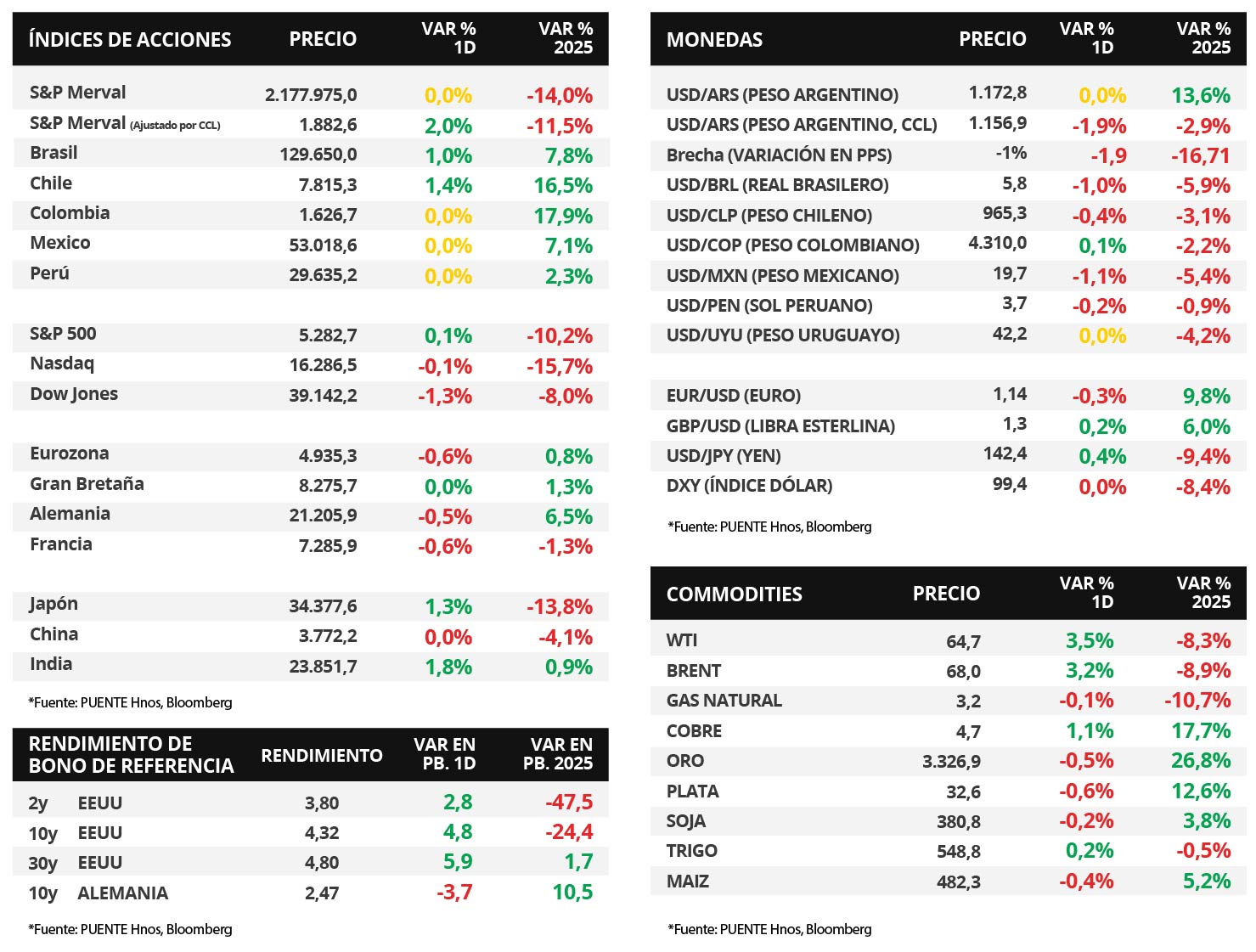

Claves del día

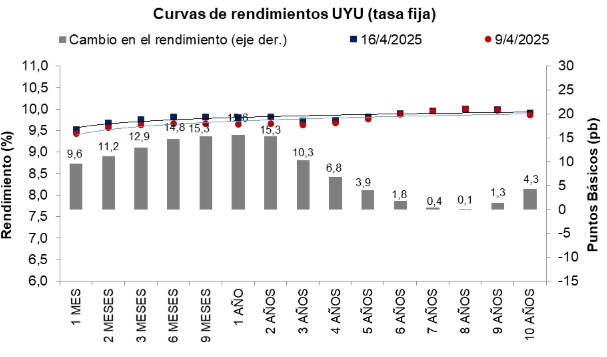

Ligera suba de rendimientos en bonos en pesos a tasa fija

Uruguay

En los últimos 7 días, los bonos a tasa fija en pesos exhibieron una leve suba de rendimientos al pasar del 9,7% al 9,8% en promedio. Los movimientos de tasas de mayor magnitud se concentraron en los vencimientos más cortos. En particular, el rendimiento promedio de los bonos entre 6 meses y 2 años pasó del 9,7% al 9,8%.

Por su parte, el tipo de cambio cerró la semana en $42,2 por dólar, con un retroceso del -1,7% semanal y del -4,2% en lo que va del año. Por otro lado, el rendimiento del bono soberano en dólares a 10 años se ubica al 5,3% anual.

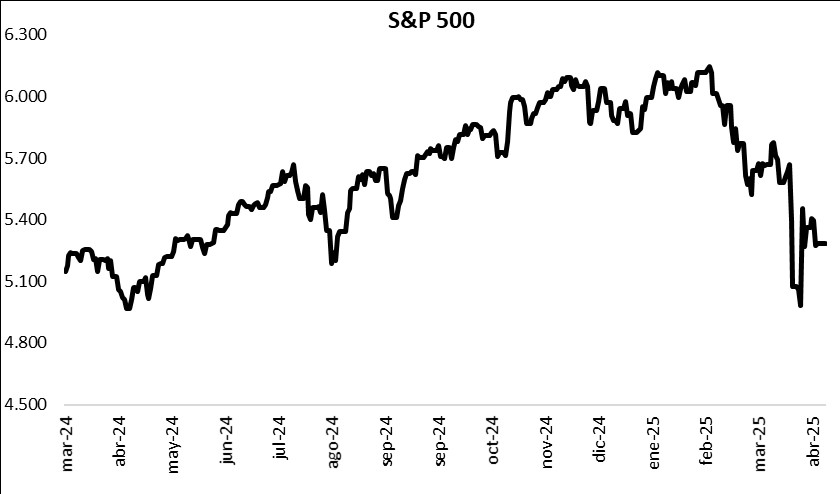

Internacional

Los principales índices de acciones cerraron la semana con bajas en su mayoría, a excepción del S&P 500

Los principales índices de acciones de Estados Unidos finalizaron la semana a la baja en su mayoría. Mientras que el S&P 500 subió +0,3% semanal, el Nasdaq cedió -0,6% y el Dow Jones -1,1%. De este modo, los índices acumulan en el año retrocesos de -10,2%, -15,7% y -8%, respectivamente. Por otro lado, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva en la semana, con el bono a 1 año en 3,96% desde el 4,02% previo, el bono a 3 años en 3,8% desde el 4,01% de la semana anterior, y el bono a 10 años en 4,32% desde el 4,49% previo.

La atención de la semana en Estados Unidos continuará en torno a la agenda política y económica ante eventuales anuncios por parte del gobierno de Trump respecto a la política arancelaria, y el desarrollo de la temporada de resultados empresariales del 1° trimestre del año. A su vez, se conocerán los datos preliminares de abril de los Índices de Gerentes de Compras (PMI’s en inglés) sectoriales en Estados Unidos y la Eurozona. Para Latinoamérica, se publicará en México la evolución de las ventas minoristas -proxy de actividad- de febrero.

Con la temporada de balances empresariales del 1° trimestre de 2025 iniciando, esta semana publicarán resultados Amazon, T-Mobile US, Tesla, Procter & Gamble, Verizon, Lockheed Martin, Kimberly-Clark, AT&T, IBM, Reckitt Benckiser, Pepsico, Nestle, American Express, Caterpillar, Unilever, AbbVie, Colgate-Palmolive, entre otras.

El Banco Central Europeo volvió a recortar la tasa de política monetaria hasta el 2,4% desde el 2,65% previo, en línea con las expectativas. La entidad destacó que las perspectivas de crecimiento se han deteriorado debido a las tensiones comerciales globales. En este entorno, el rendimiento del bono del Tesoro alemán cedió -0,1% hasta 2,5% a finales de la semana.

Fuente: PUENTE Hnos, Bloomberg