Claves del día

Encuesta de expectativas de inflación arroja dato esperado de +0,7% mensual en febrero

Uruguay

De acuerdo a la encuesta de expectativas de inflación de febrero, la mediana de inflación para el mes corriente se ubicaría en +0,7% mensual, en +2,95% para el próximo semestre y en +6,3% para este año.

Por su lado, la encuesta de expectativas económicas reveló que se espera un crecimiento del Producto Bruto Interno (PBI), en promedio, de +3,38% para 2024. Asimismo, estiman que el tipo de cambio promedio finalice el año cerca de los $41,4 por dólar.

El Banco Central llevó a cabo una nueva licitación de Letras de Regulación Monetaria (LRM) con vencimiento a 90 días. En esta ocasión, el monto adjudicado alcanzó los $5.489 millones, a una tasa de corte de 9,05%, disminuyendo en comparación a la subasta anterior (9,17%).

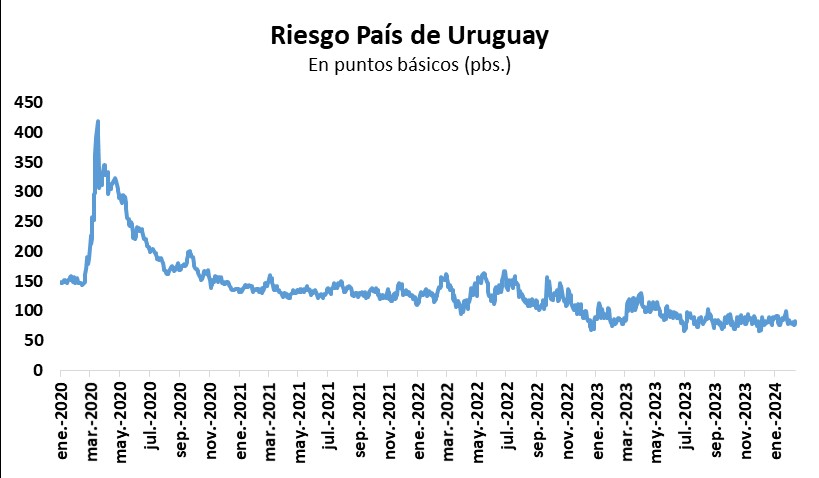

Finalmente, el tipo de cambio subió +0,1% en la jornada de ayer, ubicándose en $39,1 por dólar. De este modo, perdió un -0,1% en la última semana, subiendo un +0,1% en lo que va del año. En tanto, el rendimiento del bono soberano en dólares a 10 años finalizó en 4,9%.

Internacional

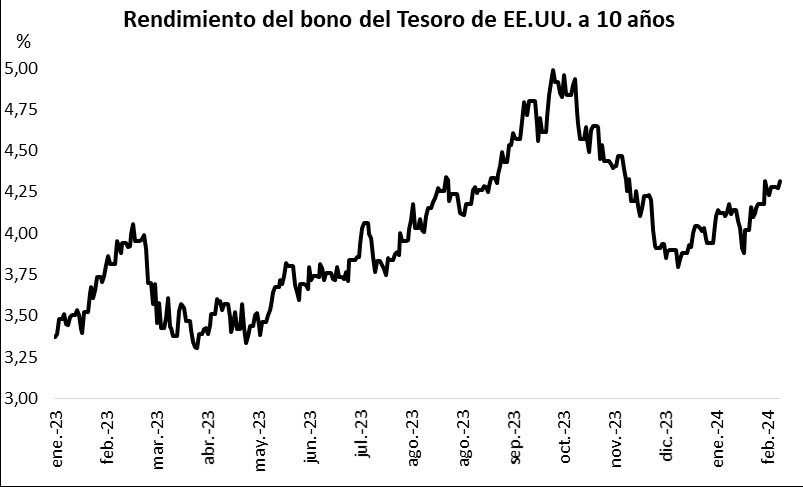

Fed descarta recorte en la tasa de referencia en marzo, y el rendimiento del bono del Tesoro a 10 años avanza hasta 4,32%

Las minutas de la última reunión de política monetaria de la Reserva Federal a finales de enero revelaron que continúa siendo prematuro implementar un recorte en la tasa de referencia -que se mantuvo en 5,5%- en la próxima reunión de marzo. Adicionalmente, se destacó la preocupación por un repunte en la inflación y los riesgos derivados del sostenimiento de tasas elevadas por más tiempo sobre la actividad económica.

En este contexto, los rendimientos de los bonos del Tesoro americano evidenciaron un comportamiento alcista en todos los vencimientos al cierre de la jornada de ayer. De este modo, el rendimiento del bono a 1 años avanzó hasta 4,97%, el de 3 años se ubicó en 4,44%, mientras que el de 10 años finalizó en 4,32%.

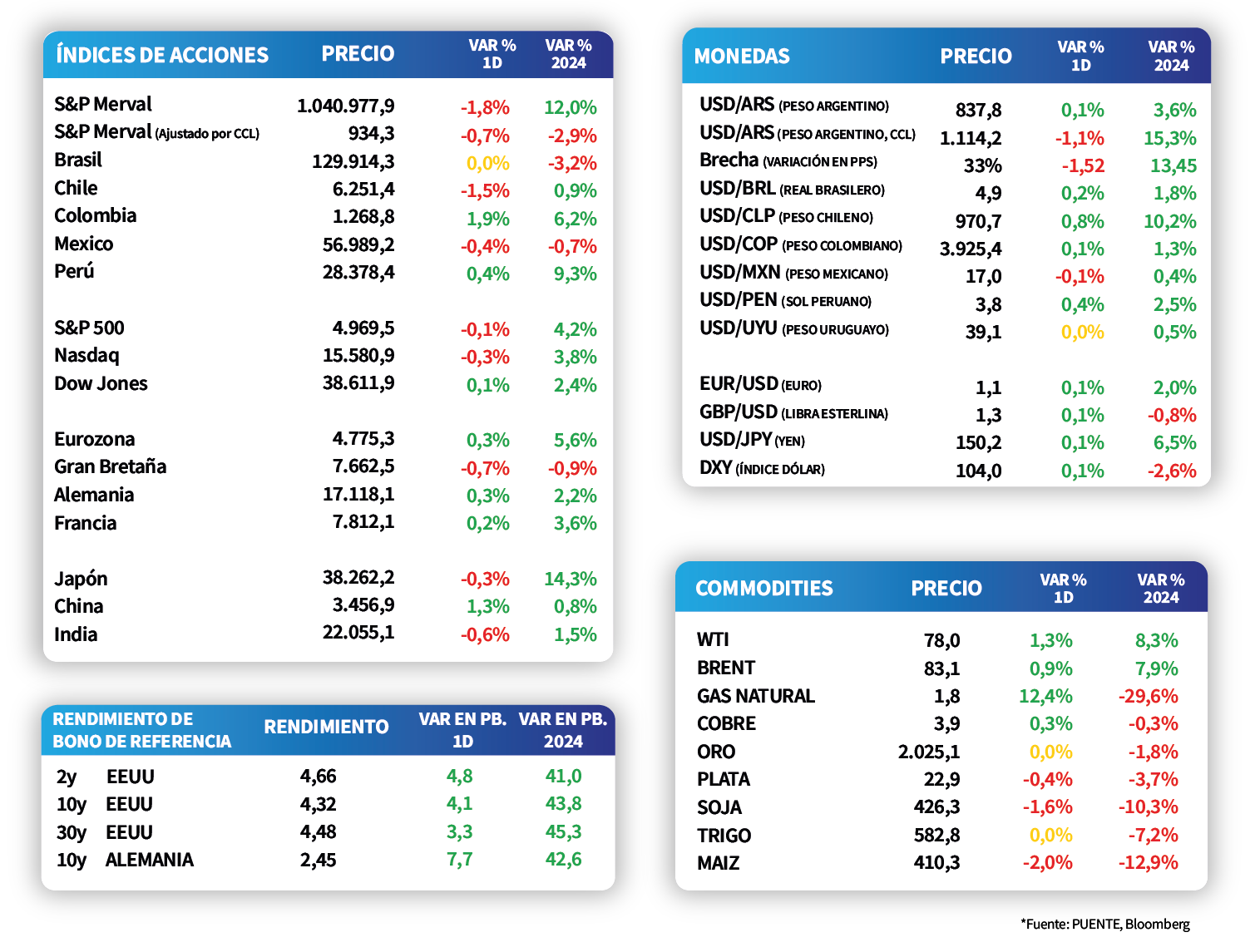

Por el lado del mercado de acciones, los principales índices en Estados Unidos operaron con mermas en su mayoría durante la rueda de ayer. El Nasdaq volvió a ser el más perjudicado, al ceder -0,3%, seguido por el S&P 500 con -0,1%. Por su parte, el Dow Jones se diferenció, al presentar una leve mejora de +0,1%. Así, en el año los índices acumulan incrementos de +3,8%, +4,2% y +2,4%, respectivamente.

Latam

En México, las Ventas Minoristas de diciembre cayeron -0,9% mensual y -0,2% anual

El desempeño de las bolsas latinoamericanas se mantuvo mixto. Por un lado, Colombia subió +1,9% y Perú +0,4%. Por otro lado, Argentina presentó una contracción de -1,8% y Chile de -1,5%.

Ayer, en México, se dieron a conocer las ventas minoristas de diciembre que registraron -0,9% mensual y -0,2% anual, ubicándose bajo las expectativas del mercado (+0,2% y +2,5%, respectivamente).

Durante el día, en México se dará a conocer la inflación de la primera quincena de febrero, el índice mensual de actividad económica de diciembre y, finalmente, el Producto Interno Bruto (PIB) del cuarto trimestre del 2023. El mercado estima que el PIB registre +0,1% trimestral y +2,4% anual.

En Argentina, los bonos soberanos en dólares revirtieron la tendencia alcista de las últimas ruedas, acompañando el movimiento de renta fija global y emergente, promediando una baja del -1,4%. Dentro de este desempeño, los más perjudicados fueron los de legislación local, puesto que presentaron una caída de -1,6% en promedio, traccionados por el AL29 (-1,9%); mientras que los globales cedieron un +1,1%.