Claves del día

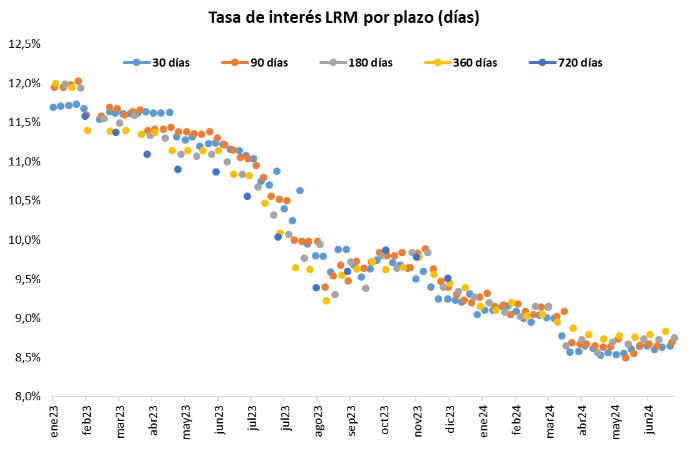

La nueva licitación de Letras Letras de Regulación Monetaria (LRM) del Banco Central cerró a una tasa de 8,75% a 180 días

Uruguay

El Banco Central llevó a cabo una nueva licitación de Letras de Regulación Monetaria (LRM) a 180 días. En esta ocasión, el monto adjudicado alcanzó los $5.903 millones. La misma cerró con una tasa de corte del 8,75%, presentando un ligero incremento en relación a la subasta anterior (8,73%).

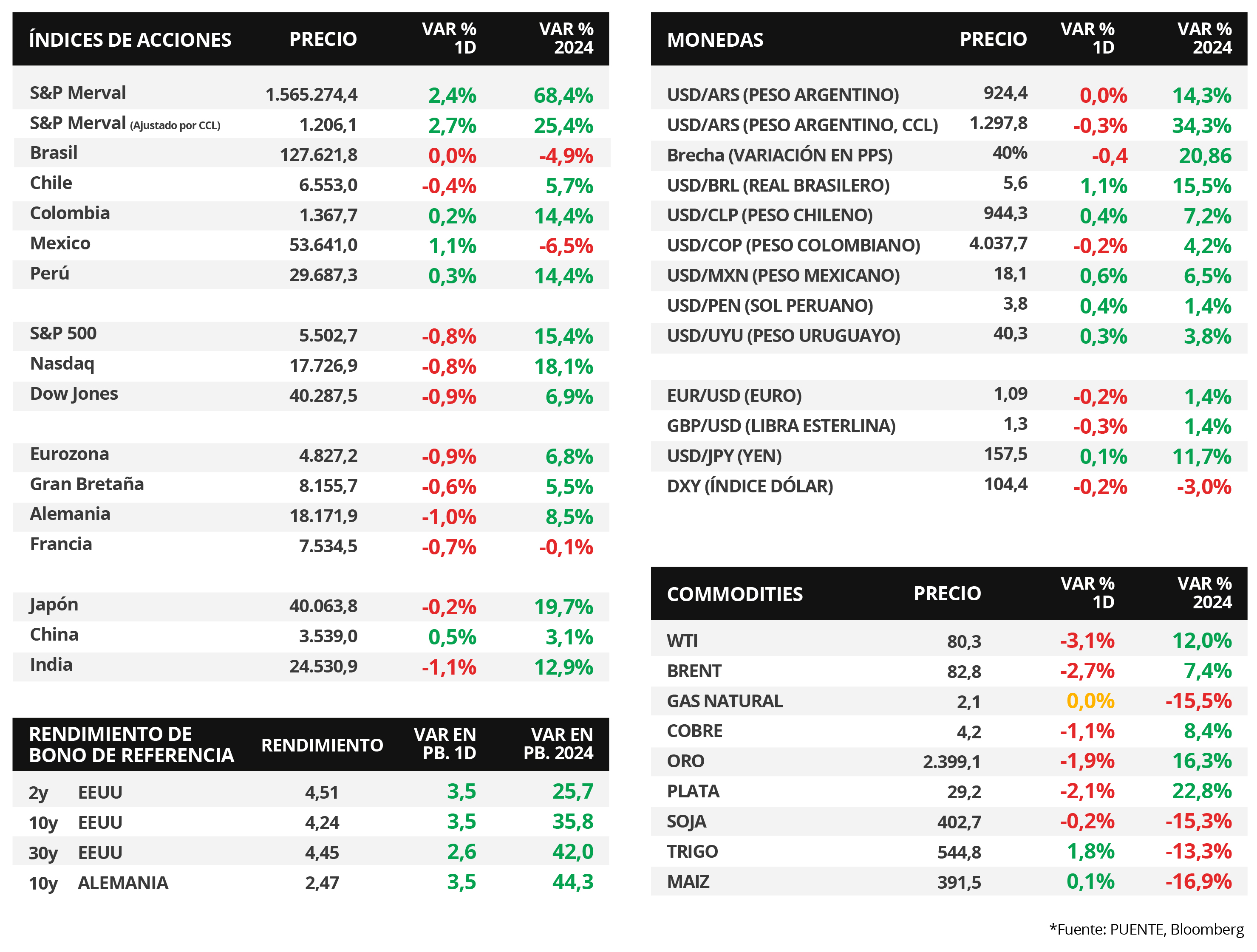

Por otro lado, el tipo de cambio se situó en $40,5 por dólar, subiendo +0,4% en el día y acumulando una suba del +0,9% en la semana. Se trata del mayor registro desde noviembre de 2022. Por su parte, el rendimiento del bono soberano en dólares a 10 años cerró la jornada del viernes en torno al 5,1%. En tanto, los bonos en pesos a tasa fija mostraron una merma del -0,1% promedio diario a lo largo de la curva.

Internacional

En EEUU, se conocerá la inflación PCE de junio y el PBI del 2°trimestre; mientras continúa la temporada de resultados corporativos

La atención de la semana en Estados Unidos estará centrada en la publicación del índice de precios de gasto en consumo personal (PCE) -referencia de la Reserva Federal (Fed) para decisiones de política monetaria- de junio, siendo la expectativas alzas interanuales de +2,5% y de +2,6% en la medición sin alimentos ni combustibles. Además, se conocerá la 1° estimación del Producto Bruto Interno (PBI) del 2°trimestre, para lo cual se estima un crecimiento de +1,7% anualizado, mientras continúa la temporada de resultados empresariales. En la Eurozona se divulgarán los Índices de Gerentes de Compras (PMI en inglés) sectoriales de julio.

Los principales índices de acciones de Estados Unidos finalizaron el viernes con mermas generalizadas, en una jornada con un apagón informático global y con la temporada de resultados empresariales en curso. Así, el Dow Jones fue el más afectado con un -0,9%, seguido por el Nasdaq y el S&P 500 con -0,8% en cada caso. Sin embargo, en el año los índices acumulan alzas de +6,9%, +18,1% y +15,4%, respectivamente.

Por su parte, los rendimientos de los bonos del Tesoro americano se incrementaron a lo largo de toda la curva durante el viernes, cerrando la semana con ampliaciones generalizadas frente a la anterior. Por ende, el rendimiento del bono a 1 año finalizó en 4,87%, el de 3 años en 4,28% y aquel a 10 años en 4,24%.

Esta semana, se espera la presentación de los balances corporativos del 2°trimestre de compañías relevantes tales como Microsoft, Alphabet, Amazon, Tesla, Visa, Coca-Cola, Lockheed Martin, General Electric, IBM, Reckitt Benckiser ADR, entre otras.

Latam

Los índices de acciones de los principales países latinoamericanos cerraron la semana con resultados mixtos

Los mercados de los principales países de América Latina exhibieron variaciones mixtas al cierre del viernes. El índice de acciones de México se destacó por una suba del +1,1% diario. Mientras tanto, Perú y Colombia siguieron esta tendencia con alzas del +0,3% y +0,2% en cada caso. Por el contrario, Chile mostró una merma del -0,4% mientras que el índice de Brasil prácticamente no presentó cambios en el día, aunque acumuló una baja semanal del -1,0%.

En cuanto a las cotizaciones, la mayoría de los países en cuestión mostraron subas en los tipos de cambio. Particularmente, se destaca Brasil con un aumento del +1,1% seguido de México y Chile con alzas en torno al +0,6% y +0,4%, respectivamente.

Durante la jornada se conocerá el dato de actividad económica en México referente al mes de mayo, para lo cual el consenso de analistas estima una suba del +1,4% interanual y del +0,6% mensual.