Claves del día

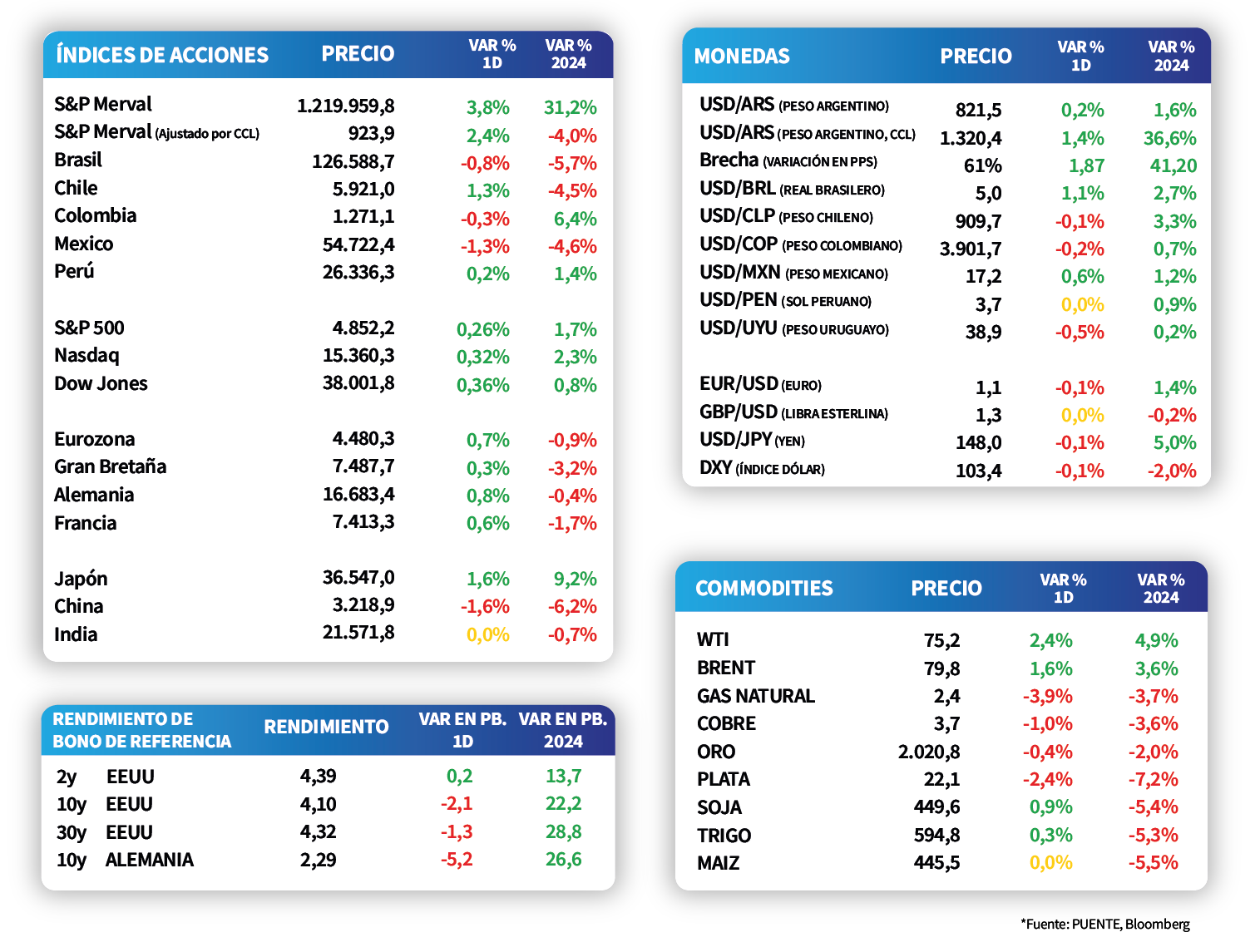

El Banco Central abrió la semana con una nueva licitación de LRM a 30 días, con una tasa de 9,05%

Uruguay

El Banco Central llevó a cabo una nueva licitación de Letras de Regulación Monetaria (LRM) con vencimiento a 30 días. En esta ocasión, el monto adjudicado alcanzó los $6.832 millones, a una tasa de corte de 9,05%, disminuyendo en comparación a la subasta anterior (9,31%).

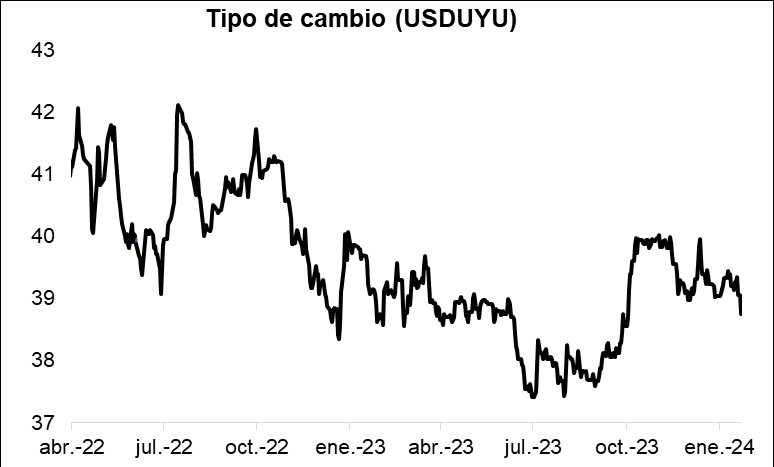

Por su parte, el tipo de cambio bajó considerablemente -0,8% en la rueda de ayer, ubicándose en $38,7. De este modo, cedió un -1,4% en la última semana, perdiendo un -0,8% en lo que va del año. En tanto, el rendimiento del bono soberano en dólares a 10 años se mantuvo en 4,8%.

Internacional

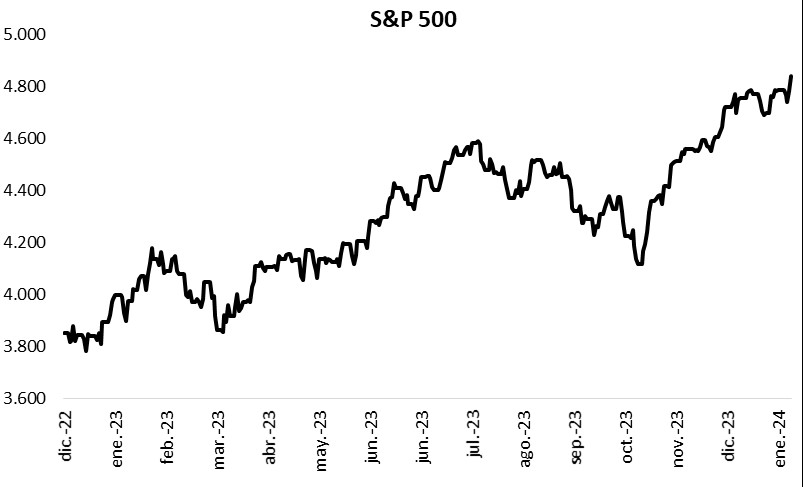

Los principales índices de acciones comenzaron la semana positivos y el S&P 500 subió +0,3%

Los principales índices de acciones de Estados Unidos arrancaron la semana positivos. El Dow Jones sobresalió con una suba de +0,4%, mientras que el S&P 500 y el Nasdaq cerraron con alzas de +0,3%. Paralelamente, los rendimientos de los bonos del Tesoro Americano comprimieron a lo largo de la curva, donde el rendimiento del bono a 10 años cerró en 4,1%.

Por otro lado, los commodities mostraron una tendencia negativa, a excepción del petróleo que finalizó positivo donde el BRENT mostró una suba + 1,6% y el WTI de +2,4%. Por otro lado, el oro finalizó con una baja de -0,4% a USD 2.020.

En el día de mañana el foco estará en la Eurozona con la publicación de la confianza del consumidor correspondiente al mes de enero. Cabe destacar que se espera que se mantenga en terreno negativo y marque -14 puntos.

Latam

Las bolsas latinoamericanas abren la semana con desempeños mixtos

Durante la jornada de ayer, la bolsa argentina subió +3,8%, seguido por la chilena con +1,3% y, luego, la peruana con +0,2%. A su vez, en México se observó una contracción de -1,3%, en Brasil de -0,8% y en Colombia de -0,3%.

Ayer, en Colombia se publicó la Balanza Comercial de noviembre que registró un déficit de COP$-0,76 billones y se ubicó sobre el registro del mes anterior (COP$ -0,96 billones).