Claves del día

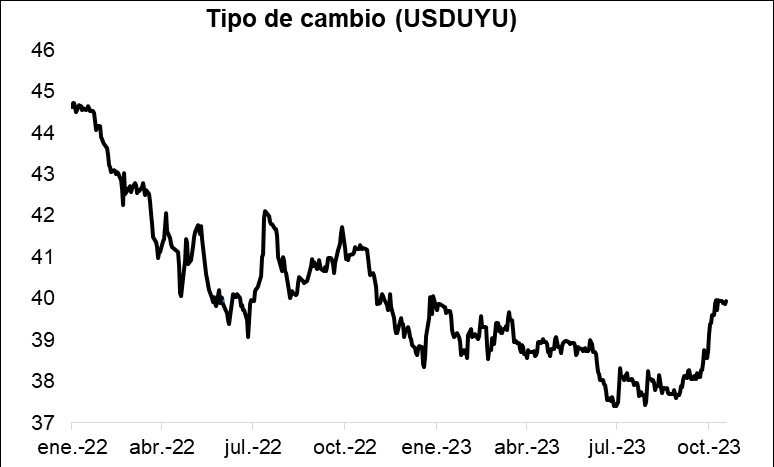

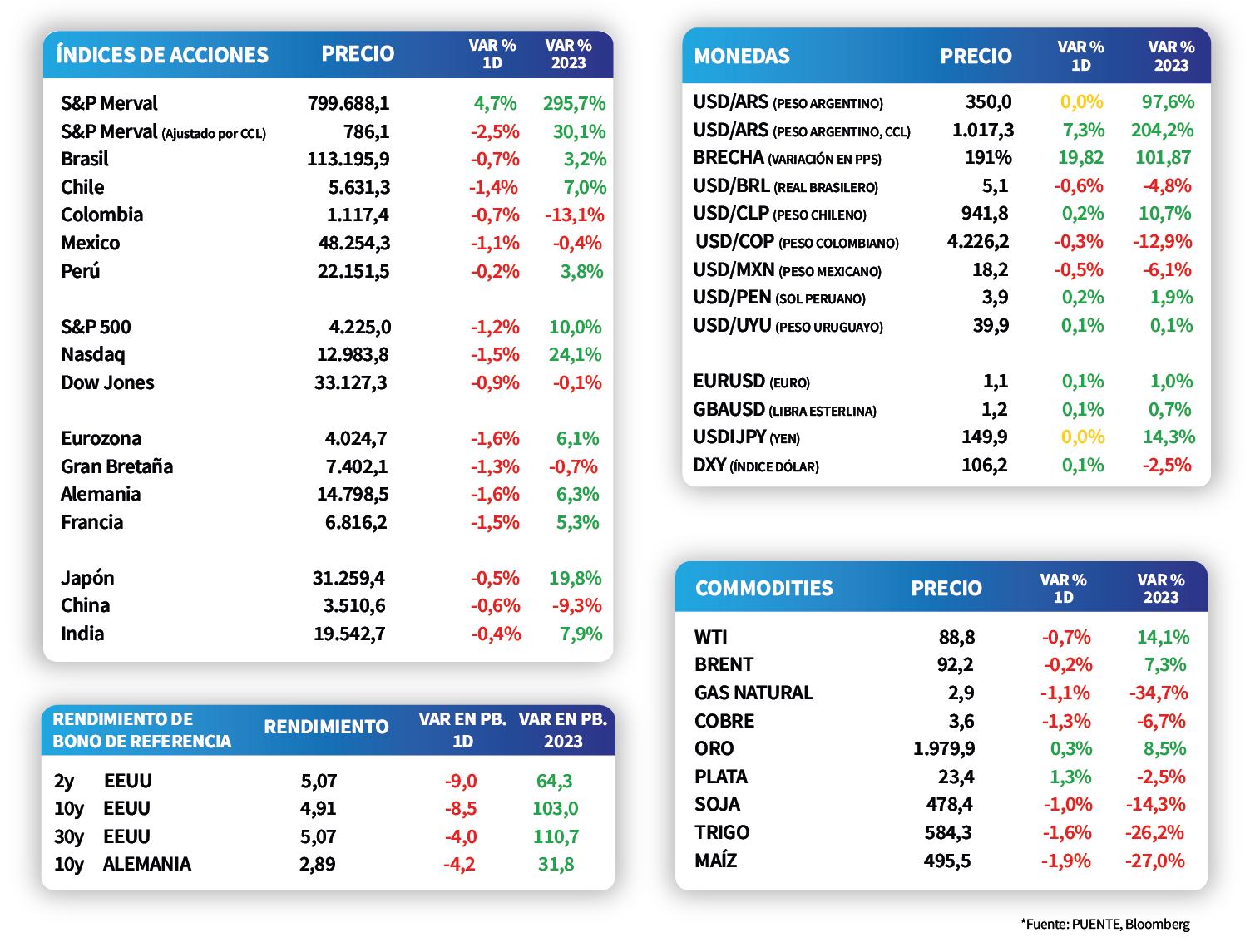

El tipo de cambio se mantuvo estable, finalizando la semana en $39,9 por dólar

Uruguay

El tipo de cambio no mostró variaciones en la última semana, finalizando la rueda del viernes en $39,9 por dólar. Con esta performance, muestra una merma de -0,3% en lo que va del año. En tanto, el rendimiento del bono soberano en dólares a 10 años se incrementó 30 puntos básicos, en sintonía con el desempeño del mercado internacional, cerrando en 5,6%.

Por su parte, las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) fueron de 9,63% a 30 días, 9,38% a 180 días y 9,72% a 360 días. Cabe destacar que, a pesar de un contexto de inflación a la baja y una política monetaria más laxa, estos niveles continúan siendo atractivos para remunerar posiciones de corto plazo en moneda local.

Finalmente, la próxima semana la atención estará en la publicación del informe de política monetaria del tercer trimestre que elabora el Banco Central.

Internacional

Foco de la semana en el dato del PBI del 3° trimestre en EE.UU., esperándose un alza +4% anualizado

El epicentro de la semana en Estados Unidos estará en la publicación de la primera estimación del Producto Bruto Interno (PBI) del tercer trimestre, siendo la expectativa un +4% anualizado. Adicionalmente, se conocerá el índice de precios de gasto en consumo personal (PCE) de septiembre, proyectándose alzas interanuales de +3,4% y de +3,7% para la medición sin alimentos y combustibles. Por otro lado, el Banco Central Europeo llevará a cabo un nuevo encuentro de política monetaria.

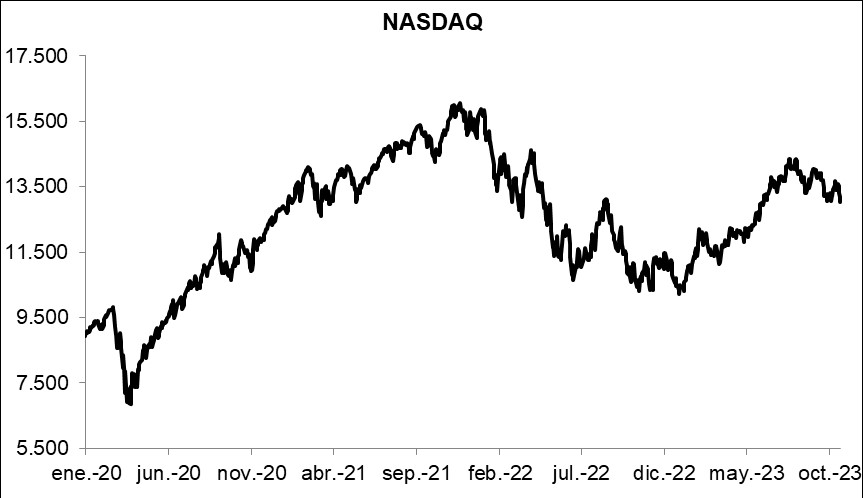

Los principales índices de acciones en Estados Unidos cerraron la semana con descensos generalizados. Esta tendencia estuvo liderada por el Nasdaq, con una merma de -1,5%, seguido por el S&P 500 con -1,2% y el Dow Jones con el -0,9%. En el acumulado del año, los primeros dos índices acumulan incrementos de +24,1% y +10%, respectivamente, mientras que en el último caso se observa una caída de -0,1%.

Por otro lado, los rendimientos de los bonos del Tesoro americano revirtieron el desempeño de las últimas jornadas, comprimiéndose a lo largo de todos los vencimientos al cierre del viernes. Así, el bono a 1 año finalizó en 5,40%, el correspondiente a 3 años en 4,91%, mientras que el bono con vencimiento a 10 años cerró en 4,91%.

Latam

Las bolsas latinoamericanas cerraron el viernes con caídas

Las bolsas latinoamericanas cerraron la semana pasada con caídas. Durante el viernes, la bolsa chilena cayó -1,4%, seguido por la mexicana con una contracción de -1,1%. Brasil y Colombia también presentaron caídas en menor medida (-0,7% respectivamente). La única excepción fue la bolsa argentina que subió +4,7% en la antesala a las elecciones presidenciales de ayer.

El viernes 20 de octubre, en México, se publicaron las Ventas Minoristas de agosto que registraron +3,2%, bajo las estimaciones del mercado (+4,4%). La variación mensual fue -0,4%, también menor a lo esperado (0,0%).

Entre los eventos destacados de esta semana, el Banco Central de Chile tendrá su reunión de política monetaria el jueves 26 de octubre y la tasa actual se encuentra en 9,25%.

En Argentina, en esta semana el foco estará principalmente en la reacción del mercado al resultado de las elecciones presidenciales. El día viernes los bonos soberanos operaron mixtos, aunque terminaron con una baja promedio de +0,8%, diferenciándose de la suba en la renta fija global. Paralelamente el tipo de cambio implícito en bonos subió cerca +7% a $1.017 por dólar, mientras que el riesgo país cerró la semana en los 2.412 puntos.