Claves del día

El Banco Central abrió la semana con una nueva licitación de LRM, a una tasa de corte de 9,74%

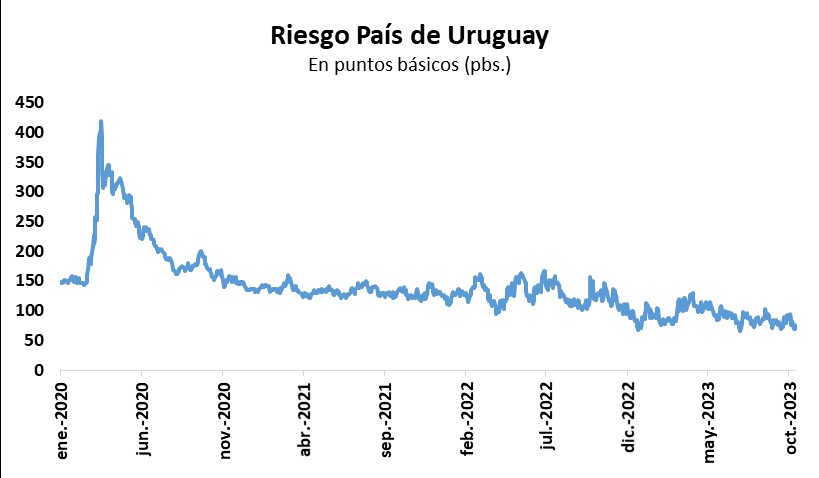

Uruguay

En la rueda de ayer, el Banco Central abrió la semana con una nueva licitación de Letras de Regulación Monetaria (LRM) con vencimiento a 30 días. En esta ocasión, el monto adjudicado alcanzó los $6.204 millones, a una tasa de corte de 9,74%, incrementándose en comparación a la subasta anterior (9,63%).

Por su parte, el tipo de cambio cedió -0,3% en la jornada de ayer, al ubicarse en $39,8 por dólar. De este modo, cayó -0,2% la última semana, perdiendo un -0,6% en lo que va del año. En tanto, el rendimiento del bono soberano en dólares a diez cerró en 5,6%.

Internacional

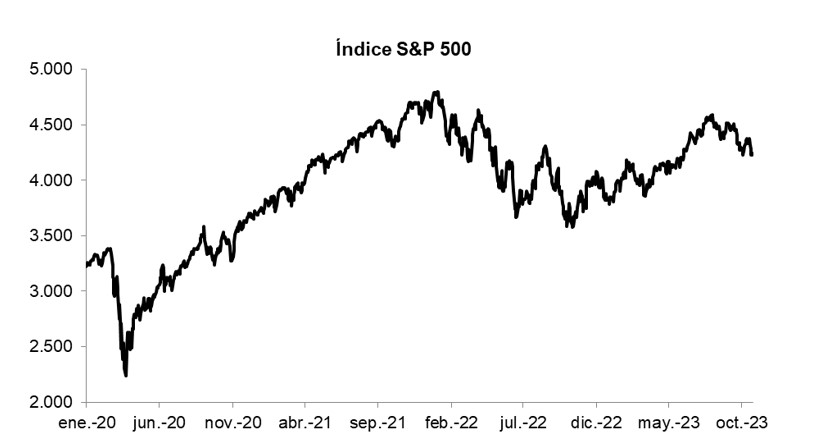

El Nasdaq avanzó +0,3%, en una jornada mixta a la espera de datos económicos

Los principales índices de acciones en Estados Unidos operaron con tendencia mixta al cierre de la jornada de ayer, en una semana clave respecto a la publicación de datos económicos. En este sentido se destacó el Nasdaq, con una mejora de +0,3%, mientras que el S&P 500 cedió -0,2% y el Dow Jones un -0,6%. En el acumulado del año, los primeros dos índices acumulan incrementos de +24,4% y +9,8%, respectivamente, en tanto que, en el último caso se evidencia una merma de -0,6%.

Los rendimientos de los bonos del Tesoro americano mostraron retrocesos en términos generalizados, a excepción del bono a 1 año que avanzó ligeramente hasta 5,40%. Por su parte, el bono a 3 años finalizó en 4,87%, mientras que aquel con vencimiento a 10 años cerró en 4,85%.

El foco de atención del día estará en los reportes de resultados corporativos del tercer trimestre de compañías como Microsoft, Alphabet, Coca-Cola, Novartis, General Motors y Barclays ADR, entre otras. A su vez, se conocerán los datos preliminares de octubre de los Índices de Gerentes de Compras (PMI’s en inglés) manufactureros en Estados Unidos y la Eurozona, esperándose 49,5 y 43,7 puntos, respectivamente.

En la Eurozona, el índice de confianza del consumidor de octubre se ubicó en -17,9 puntos, agudizándose frente a los meses previos. No obstante, el desempeño resultó mejor a lo esperado, que era de -18,3 puntos.

Latam

Las bolsas latinoamericanas abrieron la semana con caídas

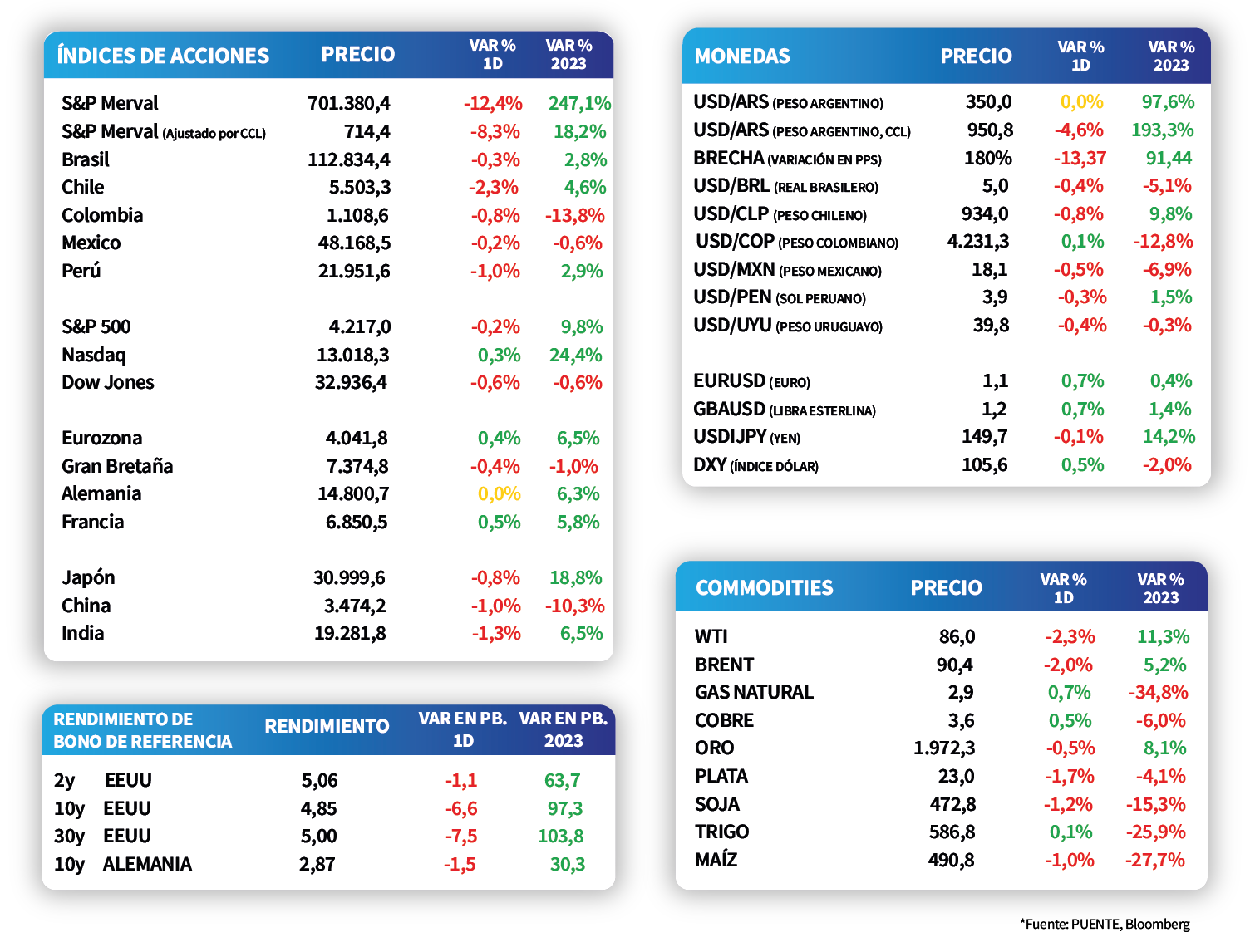

Las bolsas latinoamericanas abrieron la semana con caídas. Destacó particularmente la contracción de -12,0% de la bolsa argentina tras la primera vuelta de las elecciones presidenciales, que se llevaron a cabo el domingo 22 de octubre. A esta, le siguió la caída de Chile con -2,3% y luego Perú con -1,0%. Colombia presentó un ajuste de -0,8% y, finalmente, Brasil y México cerraron con contracciones de -0,3% y -0,2%.

Ayer, lunes 23 de octubre, en México se dio a conocer el Índice de Actividad Económica que registró +3,7% anual y se ubicó sobre las expectativas del mercado (+3,4%). La variación mensual también sorprendió positivamente y se situó en +0,4%. Durante el día, se publicará la inflación quincenal. El mercado espera un dato de 0,34% mensual.

En Argentina, luego del resultado de las elecciones presidenciales del día domingo, los bonos soberanos operaron a la baja y marcaron una caída promedio de -6%. Las caídas se observaron a lo largo de la curva, aunque sobresalieron las bajas en el GD35 y en el GD30 al alcanzar -7%. De este modo, el riesgo país marcó los 2.611 puntos, 200 puntos por encima del cierre de la semana pasada.