Claves del día

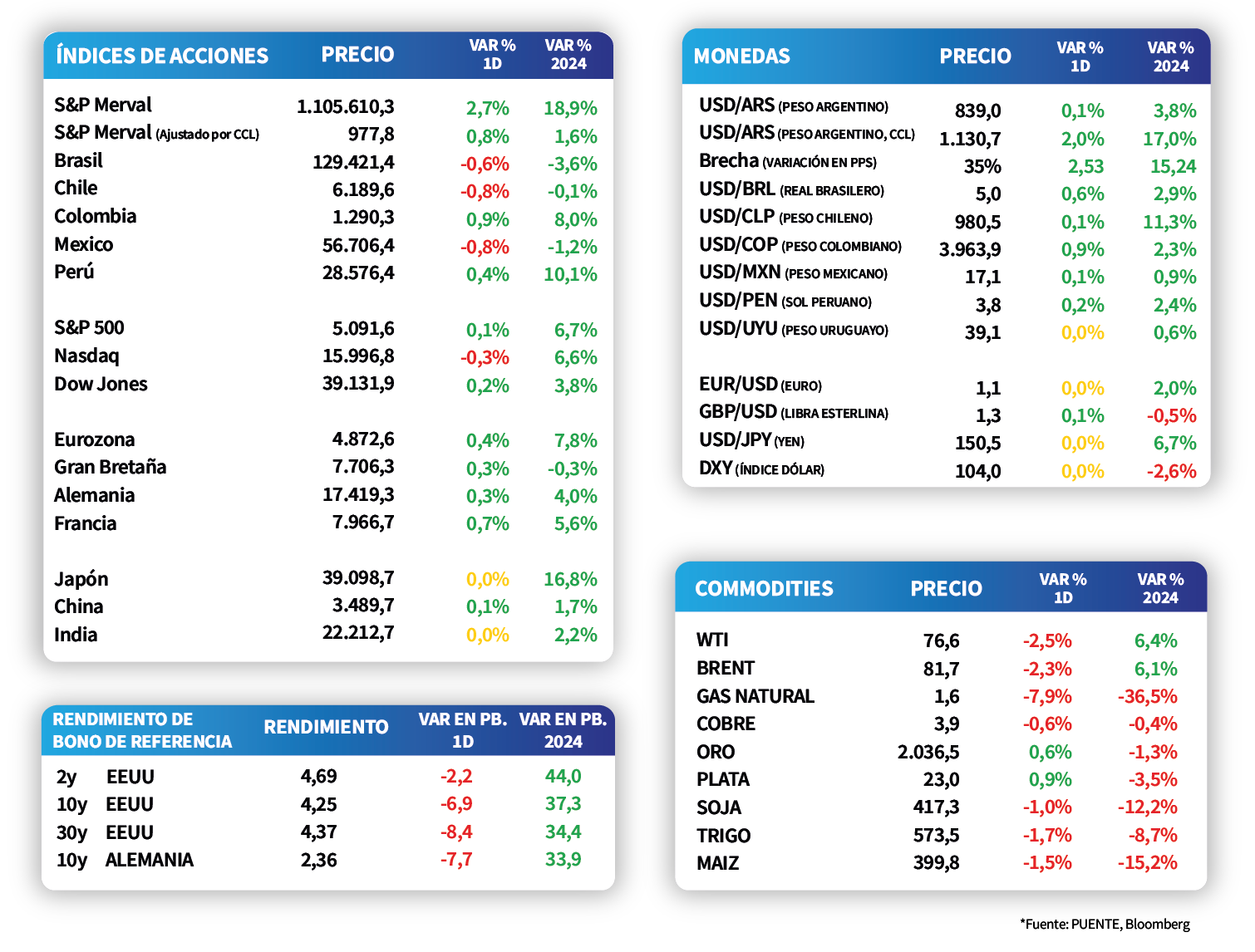

El tipo de cambio se mantiene estable y finaliza la rueda del viernes en $39,1 por dólar

Uruguay

El tipo de cambio cedió -0,2% durante la última semana, finalizando la rueda del viernes en $39,1 por dólar. De este modo, no muestra variaciones en lo que va del año. En tanto, el rendimiento del bono soberano en dólares a 10 años finalizó en 4,9%.

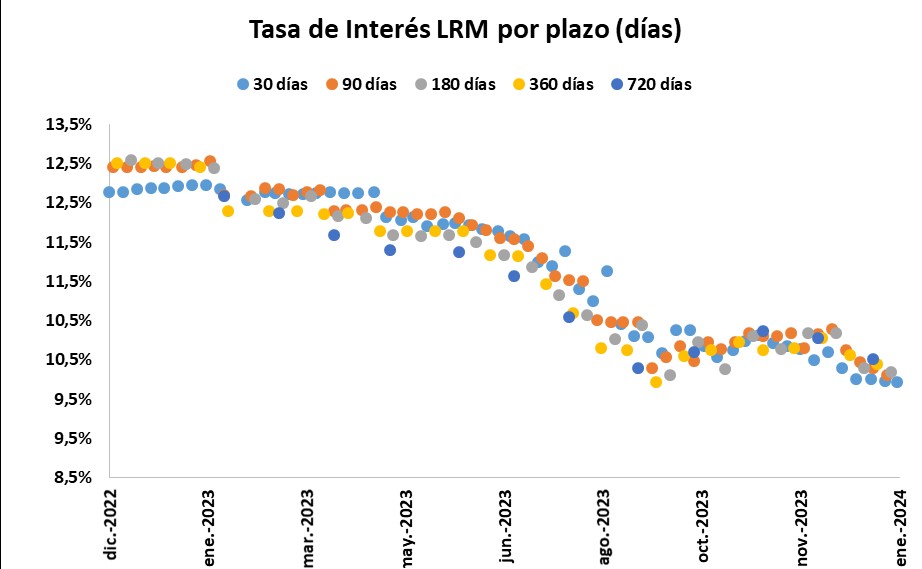

Por su parte, las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) se ubicaron en 9,16% a 30 días, 9,08% a 180 días y 9,20% a 360 días. Pese a que la tasa a 360 días se elevó respecto a la subasta anterior, la expectativa es que continúe la tendencia bajista en general hasta alinearse con el nivel de la tasa de política monetaria (9%).

Esta semana, el foco estará concentrado en la publicación de las minutas de la última reunión de política monetaria. En términos de datos, se conocerá la evolución de la actividad económica de diciembre, siendo el último registró un incremento de +5,1% interanual; los precios al productor de productos nacionales de febrero y la tasa de desempleo de enero.

Internacional

Foco de la semana en el dato de inflación (PCE) de enero, siendo la expectativa un alza de +2,4% interanual

El epicentro de la semana estará en Estados Unidos estará focalizada en la publicación del índice de precios de gasto en consumo personal (PCE) -medida preferida por la Reserva Federal (Fed) para decisiones de política monetaria- de enero, siendo la expectativa incrementos anuales de +2,4% y de +2,8% para la medición núcleo; mientras que se conocerá la segunda estimación del PBI del 4°trimestre (siendo la proyección de +3,3% anualizado). En la Eurozona se dará a conocer la inflación preliminar de febrero.

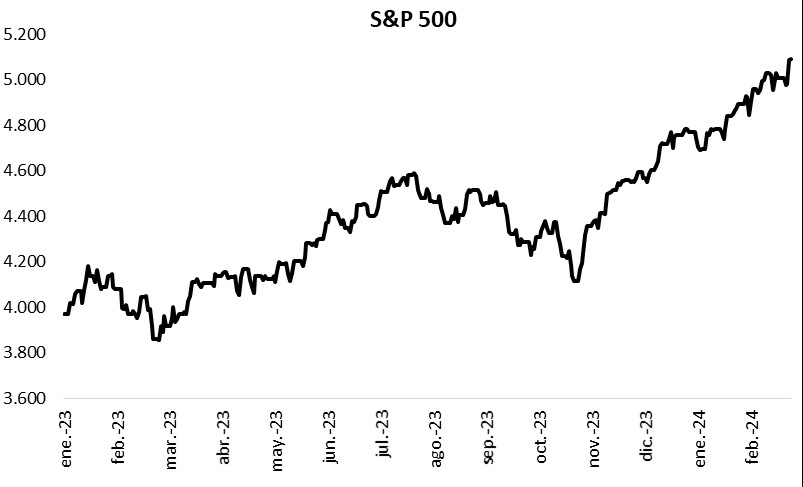

Los principales índices de acciones en Estados Unidos continuaron operando con tendencia alcista durante el viernes, con el S&P 500 y el Dow Jones volviendo a marcar máximos históricos. Esto sucede luego de que la empresa Nvidia reportará un balance del 4°trimestre de 2023 que sorprendió positivamente al mercado en términos de beneficios por acción e ingresos. En este entorno, Dow Jones subió +0,2% y el S&P 500 un +0,1%; en tanto, el Nasdaq cedió -0,3%.

Finalmente, los rendimientos de los bonos del Tesoro americano operaron con tendencia bajista a lo largo de todos los vencimientos al cierre de la semana. De este modo, el rendimiento del bono a 1 años cerró en 4,99%, el de 3 años se ubicó en 4,45%, mientras que el de 10 años finalizó en 4,25%.

Latam

Las bolsas latinoamericanas cierran con desempeños mixtos

Al cierre del viernes, las bolsas latinoamericanas mantuvieron desempeños mixtos. Argentina subió +2,7%, seguido por Colombia con +0,9% y Perú con +0,4%. A su vez, México y Chile presentaron una contracción de -0,8% y Brasil de -0,6%.

Entre los eventos destacados, mañana conoceremos el Índice de Precios al Consumidor de la primera quincena de febrero en Brasil. Recordamos que el registro de enero fue +4,47% anual y este ha presentado una tendencia a la baja desde octubre del 2023.