Claves del día

El ICC mostró un leve incremento mensual durante marzo

Uruguay

El Índice de Costo de la Construcción (ICC) de marzo registró una variación mensual de 0,07%, acumulando en lo que va del año un incremento de 1,04%, mientras que en los últimos doce meses avanzó un 7,37%.

El rendimiento del bono soberano a 10 años cayó 8,7 puntos básicos en la jornada de ayer, cerrando en 4,20%. Con este desempeño, perdió 19,6 puntos básicos en la última semana y 27,9 puntos básicos en lo que va del año.

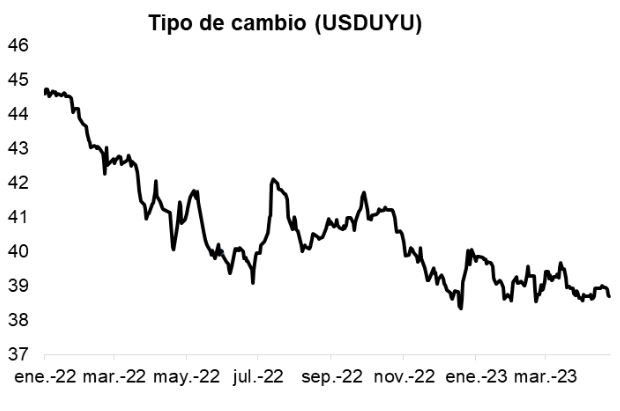

Por su lado, el tipo de cambio no mostró variaciones en la rueda de ayer, manteniéndose en $38,7. De este modo, disminuyó un 0,6% en la última semana, cediendo un 3,4% en lo que va del año.

Internacional

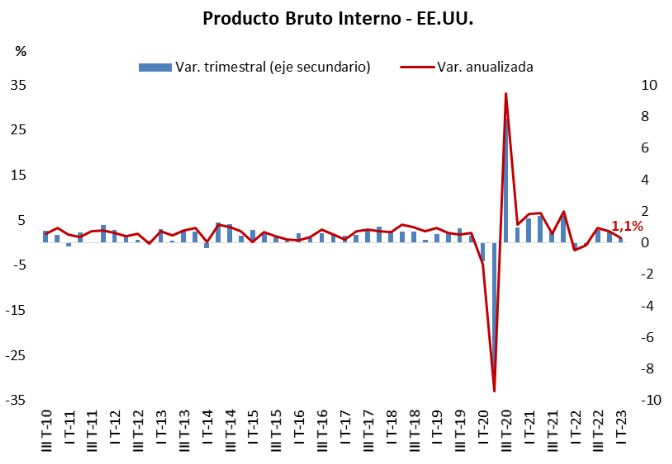

Se ralentiza el ritmo de crecimiento del PBI de EE.UU. en el primer trimestre

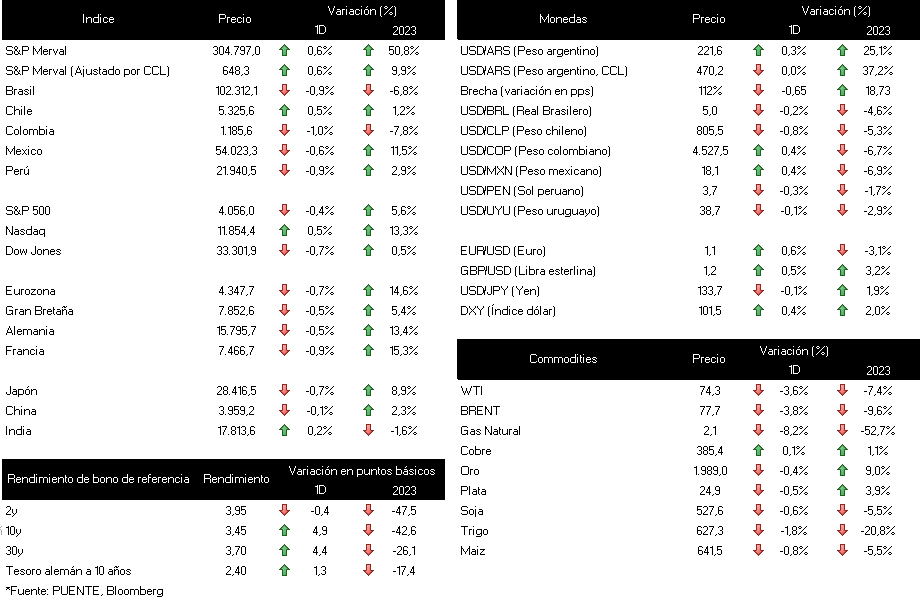

Los futuros de los principales índices de acciones en Estados Unidos operaron al alza en la mañana de hoy. En la rueda de ayer, el S&P 500 cedió un 0,4% y el Dow Jones un 0,7%, mientras que el Nasdaq subió un 0,5%. En el año, los índices acumulan incrementos de 5,6%, y 0,5%, 13,3% respectivamente. Por el lado de la renta fija, el rendimiento del bono del Tesoro americano a diez años cerró en 3,47%.

En Estados Unidos, el Producto Bruto Interno (PBI) del primer trimestre mostró un incremento de 1,1% anualizado de acuerdo a la primera estimación, mostrando una desaceleración frente al 2,6% del trimestre previo y por debajo de las expectativas. En tanto, en la comparación trimestral avanzó un 0,3%, de acuerdo a lo informado por la Oficina de Análisis Económico (BEA).

Por otro lado, las nuevas peticiones de subsidio por desempleo de la semana pasada alcanzaron los 230 mil registros, ralentizándose frente a la medición del período previo. Este desempeño resultó inferior a lo proyectado por el consenso de los analistas, que era de 248 mil nuevas peticiones.

En la Eurozona, la confianza del consumidor se ubicó en -17,5 puntos durante abril, mejorando frente al resultado de marzo. Vale destacar que este desempeño estuvo en sintonía con las expectativas del consenso de analistas y con la estimación preliminar.

Latam

México registra superávit comercial en marzo

En México, el saldo comercial marcó un superávit de USD 1.169 millones durante el mes de marzo. De este modo, la balanza comercial volvió a terreno positivo después de haber registrado dos meses consecutivos de déficit, a la vez que superó lo esperado por el consenso de analistas.

Los principales índices de acciones mostraron en su mayoría bajas, a excepción de Chile que subió 0,5%. Puntualmente, sobresalieron Colombia y Brasil al registrar caídas en torno al 1% en cada caso, cediendo en el año un 8% y 7%, respectivamente, diferenciándose así de la buena performance de la región.

En Argentina, el Tesoro logró capturar $1.158.825 millones cubriendo así la totalidad de los vencimientos que enfrentaba ($966.000 millones). En línea con lo esperado y con lo observado en las licitaciones pasadas, el mayor interés se mantuvo en los títulos ajustables, ya que el 68% se concentró en el bono dual, el 16% en títulos CER y el 13% en títulos ajustados por dólar oficial. Además, se registró una suba generalizada en todas las tasas adjudicadas. La próxima licitación se llevará a cabo el 17 de mayo.

Paralelamente, las monedas se fortalecieron frente al dólar, a excepción del peso colombiano y el peso mexicano que marcaron una depreciación de 0,4% en ambos casos.