Claves del día

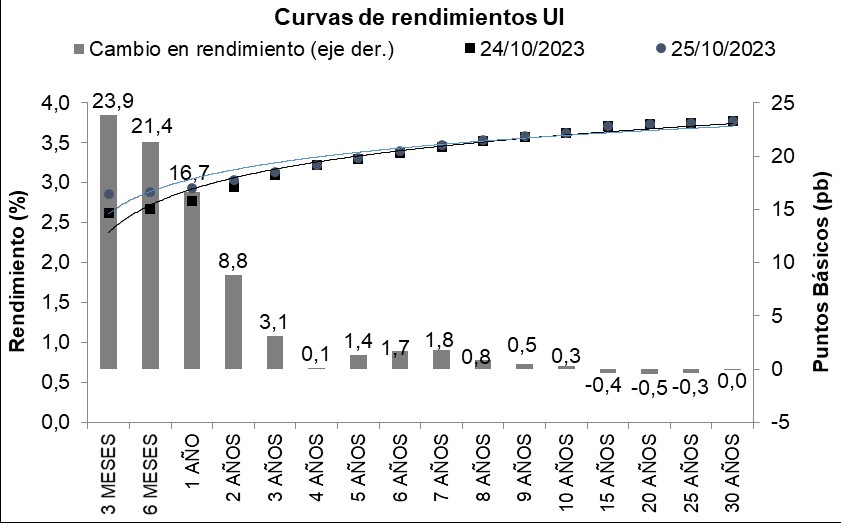

Se incrementa el rendimiento de los bonos en UI, ubicándose en 3,3% por encima de la inflación

Uruguay

Esta semana, el rendimiento de los bonos en Unidades Indexadas (UI) registró un notorio incremento de +5 puntos básicos en promedio, traccionado por la parte más corta de la curva, destacándose los vencimientos a 3 y 6 meses, con un rendimiento promedio de 3,3% por encima del nivel de inflación.

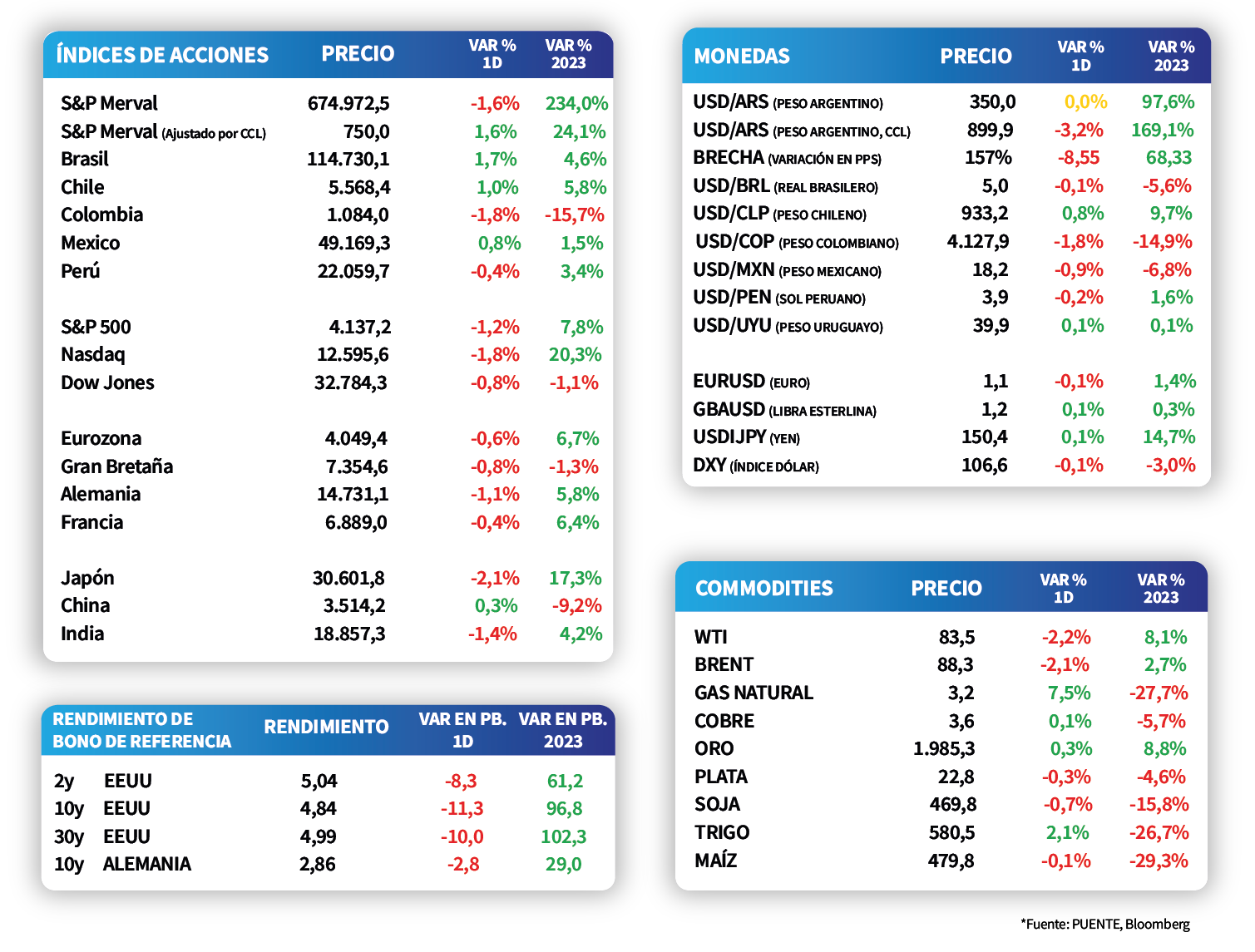

Por su parte, el tipo de cambio avanzó +0,2% en la jornada de ayer, al ubicarse en $40 por dólar. Con esta performance, no mostró variaciones en la última semana, perdiendo un -0,5% en lo que va del año. En tanto, el rendimiento del bono soberano en dólares a 10 años cayó a 5,5%.

Internacional

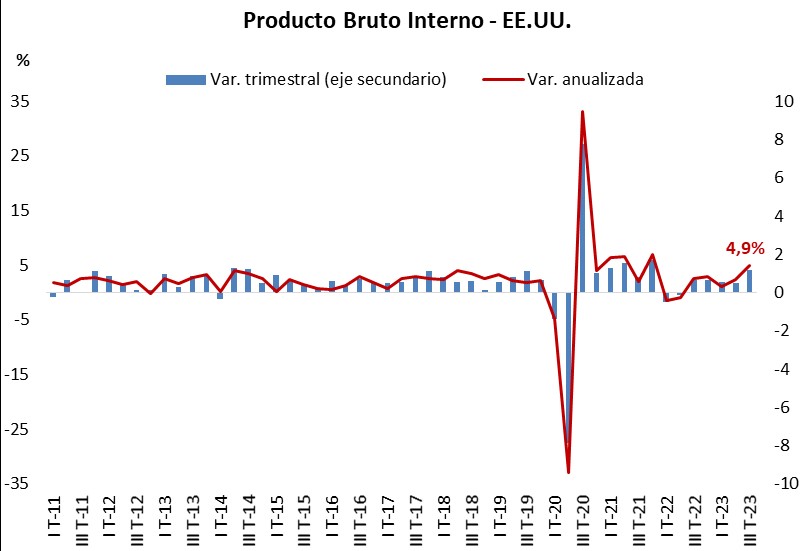

En EE.UU., el PBI del tercer trimestre sorprende al mercado, al crecer +4,9% anualizado

En Estados Unidos, el Producto Bruto Interno (PBI) creció a una tasa anualizada del +4,9% en el tercer trimestre, superando el +4,5% esperado por los analistas y el +2,1% del trimestre anterior. Por su parte, las nuevas peticiones de subsidio por desempleo de la semana pasada resultaron de 210 mil registros, superando ligeramente el desempeño previo y la estimación del mercado (208 mil).

No obstante, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos en la jornada de ayer, pese a la mayor resiliencia de la economía estadounidense. Así, el bono a 1 año cerró en 5,40%, el correspondiente a 3 años en 4,87%, mientras que aquel con plazo a 10 años en 4,84%.

Los principales índices de acciones en Estados Unidos operaron a la baja en la rueda de ayer, luego de resultados económicos que superaron las expectativas. Así, el Nasdaq cedió -1,8%, seguido por el S&P 500 con -1,2% y el Dow Jones con -0,8%. En el acumulado del año, los primeros dos índices acumulan incrementos de +20,3% y +7,8%, respectivamente, mientras que en el último caso se registra un descenso de -1,1%.

Por su parte, el Banco Central Europeo (BCE) mantuvo la tasa de política monetaria en 4,5%, en línea con las expectativas, argumentando que se sostendrán las tasas elevadas el tiempo suficiente para la convergencia de la inflación al 2%. Por ende, el euro finalizó con un retroceso de -0,1% hasta 1,06 por dólar, mientras que el rendimiento del bono del Tesoro alemán a 10 años alcanzó el 2,86%.

Latam

La bolsa brasilera subió +1,7% durante la jornada de ayer, seguido por la chilena con +1,0%

Las bolsas latinoamericanas presentan tendencias mixtas durante esta semana. En la jornada de ayer se observaba un alza de +1,7% en Brasil, +1,0% en Chile y +0,8% en México. A su vez, Colombia cayó -1,8%, seguido por Argentina con -1,6% y, finalmente, Perú con -0,4%.

Entre las noticias más destacadas durante la jornada de ayer, en México se publicó la tasa de desempleo de septiembre que registró 2,9%, en línea con las expectativas económicas. Adicionalmente, en Brasil se dio a conocer la inflación de la primera quincena del mes y fue +5,05%, marginalmente sobre las expectativas del mercado (+5,04%).

En Argentina, el Tesoro dio a conocer las condiciones para una nueva licitación de deuda en pesos. La canasta incluye la reapertura de bonos vinculados al dólar oficial, bonos ajustados por inflación y bonos duales. Los vencimientos a enfrentar alcanzan cerca de $500.000 millones, donde se estima que la mayor parte se encuentra en manos de privados.