Claves del día

La Fed elevó su tasa de política monetaria en 75 pb; cae el PBI de EEUU por segundo trimestre consecutivo

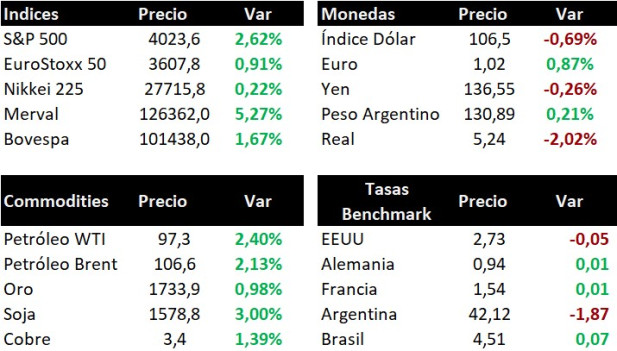

Los futuros de los principales índices de acciones en Estados Unidos operaron a la baja en la mañana de hoy. En la rueda de ayer, el S&P 500 avanzó un 2,6%, el Dow Jones un 1,4%, y el Nasdaq un 4,1%. En lo que va del año acumulan retrocesos de 15,6%, 11,4% y 23,1%, respectivamente. Por otro lado, el rendimiento del bono a diez años cerró en 2,76%.

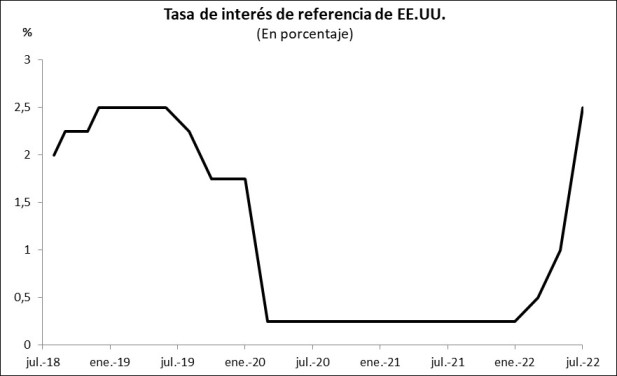

La Reserva Federal (Fed) decidió incrementar en 75 puntos básicos (pb) la tasa de interés de referencia, ubicándola en un rango entre 2,25% y 2,50%, en una decisión unánime y en línea de lo esperado por el consenso de analistas. Con el objetivo de enfrentar la inflación más alta en cuatro décadas, la institución acumuló entre esta reunión y la de junio un aumento de 150 puntos básicos, lo que representa el ajuste consecutivo más agresivo desde 1980.

En Estados Unidos, el Producto Bruto Interno (PBI) correspondiente al segundo trimestre del año se contrajo un 0,9%, de acuerdo a la primera estimación preliminar. El registro contrastó con la estimación del consenso de analistas, que esperaba una expansión anualizada del 0,4%, e implica la segunda caída trimestral consecutiva de la actividad económica.

Típicamente la definición convencional de una recesión es precisamente una caída consecutiva de la actividad de al menos dos trimestres. En este caso la caída resulta a lo sumo, particular, debido a que se registra un aumento (menor, pero aumento al fin) de la demanda agregada, por lo que la caída de la actividad viene explicada por un incremento en importaciones y caída de inventarios.

Asimismo, en EE.UU. el gasto de consumo personal subyacente (excluye alimentos y combustibles y sirve como medida referencial de inflación para la Fed) avanzó un 4,4% en el segundo trimestre del año, en línea de lo esperado. A la vez, las nuevas peticiones de subsidio por desempleo de la última semana registraron 256 mil nóminas, superando lo pronosticado por el consenso de analistas de 253 mil.

Por su lado, la compañía Meta Platforms (META) reportó las ganancias e ingresos correspondientes al segundo trimestre del año, con resultados que estuvieron por debajo de lo estimado por el consenso de analistas. En la jornada de hoy publicarán sus balances Apple, Amazon y Mastercard, entre otras.

Se dieron a conocer los datos de empleo de junio

En junio para el total del país la tasa de actividad se situó en 61,8%, la tasa de empleo en 56,7% y la tasa de desempleo en 8,4%.

En el día de ayer también se licitaron las Letras de Regulación Monetaria (LRM) con plazo a 90 dias, con un rendimiento del 10,69%, a mayor rendimiento que la licitación anterior al mismo plazo que presentó un rendimiento de 10,59%.

El tipo de cambio operó en 41,514 pesos por dólar, disminuyendo 0,372% en la comparación diaria. En este sentido, la cotización del dólar acumula una suba total de 4,142% en lo que va del mes.

En Brasil, la inflación mayorista muestra una ralentización durante junio

El índice de precios al productor en Brasil se incrementó un 1% mensual en junio, desacelerándose frente a los meses previos; mientras que la medición interanual alcanzó el 18,8%. Con este resultado, el acumulado del año muestra una suba de 10,1%, el segundo mayor registro para junio desde el inicio de la base histórica en 2014.

En México, la tasa de desempleo se ubicó en el 3,3% de la población económicamente activa (PEA) durante junio, ligeramente por debajo de la cifra de mayo. Este desempeño resulta inferior en 0,7 puntos porcentuales respecto al registro de igual mes de 2021.

En Argentina, en el día de ayer el Tesoro logró captar $515.861 millones, por lo que logró renovar el total de los vencimientos y obtener un financiamiento neto en torno a $192.000 millones. Del total obtenido, el 64% se concentró en instrumentos indexados por inflación, el 29% en instrumentos a tasa fija y el 7% restante en instrumentos ajustados por el dólar oficial.

Los mercados de las principales acciones de los países latinoamericanos registraron subas en la jornada de ayer, en sintonía con el desempeño de la renta variable mundial. En este sentido, se destacó el Bovespa de Brasil, con el 1,7%, seguido por el IPSA de Chile, con 1% y el IPC de México, con un 0,4%.