Claves del día

El tipo de cambio cayó -0,2% en la última semana, cerrando en $39 por dólar

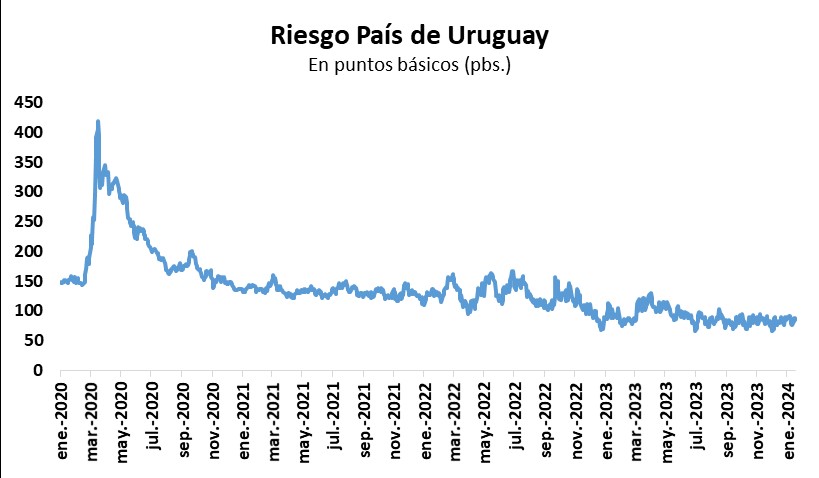

Uruguay

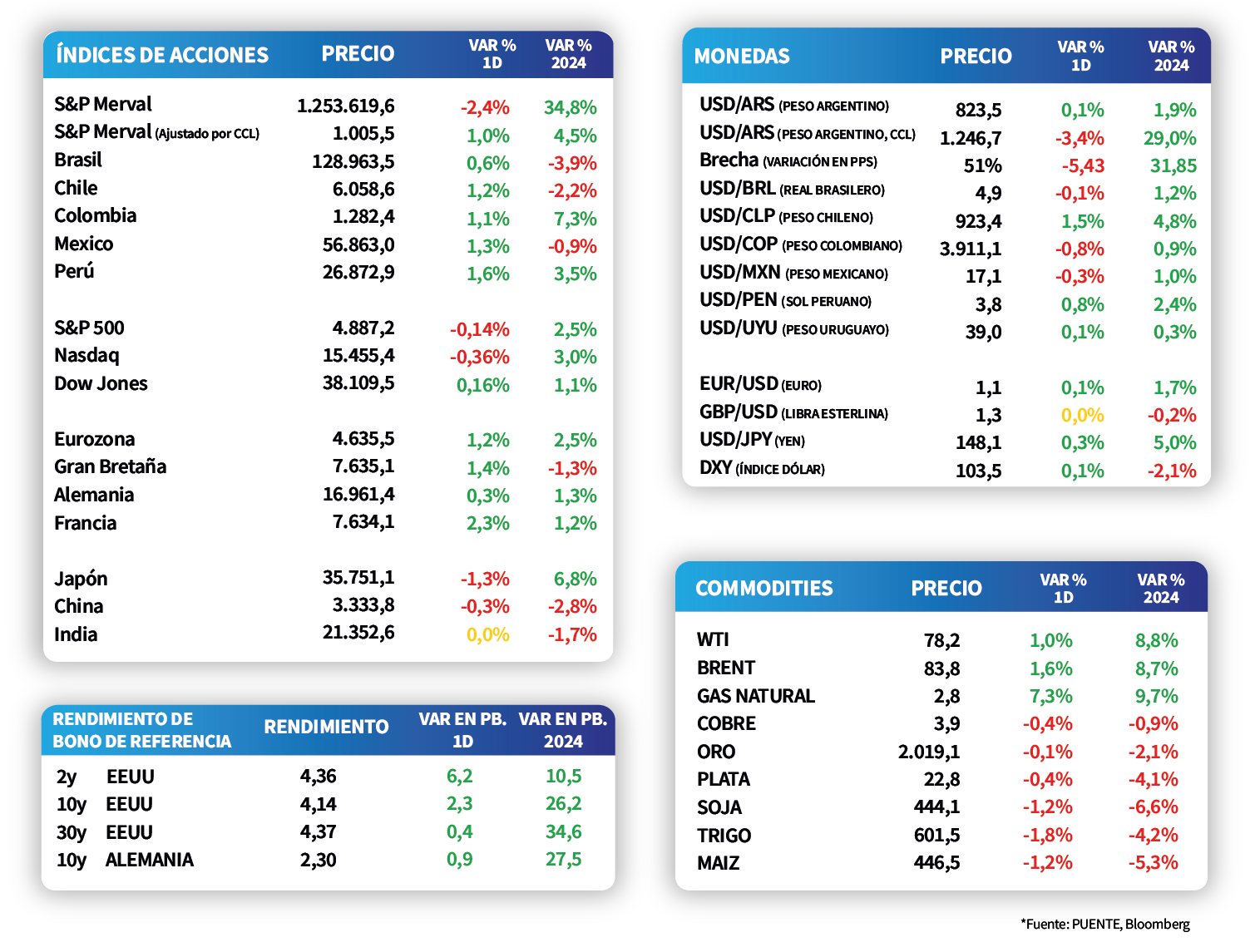

El tipo de cambio subió +0,1% en la jornada del viernes, ubicándose en $39 por dólar. De este modo, cedió un -0,2% en la última semana, perdiendo un -0,1% en lo que va del año. En tanto, el rendimiento del bono soberano en dólares a 10 años finalizó en 4,8%.

Por su parte, las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) se ubicaron en 9,05% a 30 días, 9,27% a 180 días y 9,15% a 360 días. En este sentido, se destacaron las bajas de -26 puntos básicos y -24 puntos básicos en las tasas a 30 días y 360 días, y es esperable que continúe la tendencia bajista en general hasta alinearse con el nivel de la tasa de política monetaria (9% actual).

Finalmente, el foco de la semana estará concentrado en la divulgación de la actividad económica de noviembre, siendo el último registro un alza de +2% interanual. Adicionalmente, se conocerá la evolución de los precios al productor de productos nacionales de enero, el índice de salarios y el intercambio comercial de diciembre.

Internacional

Esta semana la Reserva Federal llevará a cabo su reunión de política monetaria

Esta semana el foco principal estará en el dato de actividad del cuarto trimestre de la Eurozona, además que se conocerá la inflación de enero, donde se espera una suba de +2,9% anual. Paralelamente, en Estados Unidos el foco de atención estará en la decisión de política monetaria de la Reserva Federal (Fed), donde se espera que la tasa de referencia se mantenga sin cambios en el rango de 5,25%-5,50%. Además, en el final de la semana se conocerá la tasa de desempleo de enero.

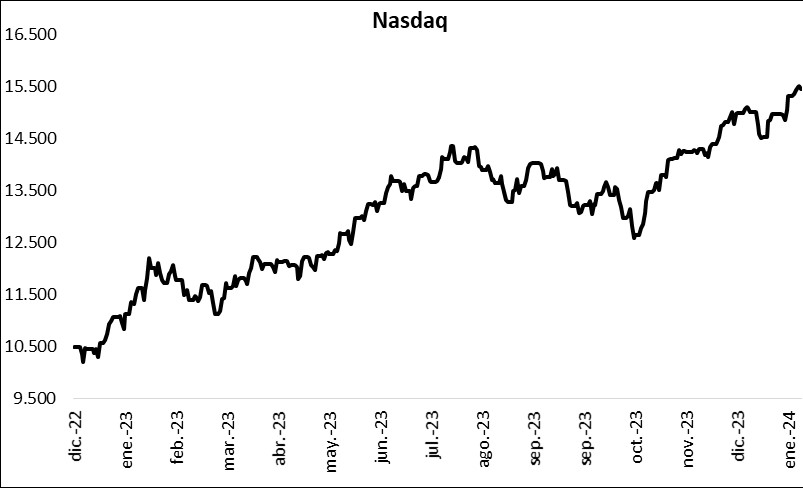

El día viernes los principales índices de acciones finalizaron negativos. El S&P 500 mostró una baja de -0,1%, mientras que el Nasdaq se destacó con una caída de -0,4%. Por su parte, el Dow Jones finalizó levemente positivo con una alza de +0,2%. En tanto, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de la curva y el rendimiento del bono a 10 años finalizó en 4,1%.

En Estados Unidos, el índice de precios de gasto en consumo personal (PCE) de diciembre resultó en línea con las expectativas, al avanzar +2,6% interanual y +0,2% mensual (frente al -0,1% previo). A su vez, la medición núcleo (excluye alimentos y energía) -medida preferida por la Reserva Federal (Fed) para decisiones de política monetaria-, anotó +2,9% interanual, inferior al 3,2% interanual de noviembre y a la previsión del consenso de analistas (+3%), y un +0,2% mensual.

Latam

La inflación de la primera quincena de enero en Brasil registró +4,47% anual

El viernes pasado, en Brasil se publicó la inflación de la primera quincena de enero. El registro fue una variación mensual de +0,31% y de +4,47% anual. Ambas cifras se ubicaron bajo las expectativas del mercado que se situaban en +0,47% y +4,63%, respectivamente.

Entre los datos destacados de la semana, conoceremos el Producto Interno Bruto del cuarto trimestre en México. Además, el Banco Central de Chile llevará a cabo su primera reunión de política monetaria del año. Su tasa de referencia se encuentra en 8,25%, tras una reducción de 300 puntos básicos durante el año pasado.

Respecto al desempeño de las bolsas latinoamericanas, al cierre del viernes presentaron desempeños positivos. La bolsa peruana subió +1,6%, seguido por la mexicana con +1,3% y luego la chilena con +1,2%. Colombia presentó un alza de +1,1% y, por último, Brasil aumentó en +0,6%. La única excepción fue la bolsa argentina que se contrajo en -2,4% durante el día.

En Argentina, la atención de la semana siguiente se mantendrá en el plano político, con el desarrollo de las sesiones extraordinarias en el Congreso y la expectativa por eventuales anuncios. En lo que respecta a datos económicos, se publicará la recaudación tributaria del primer mes del año.