Claves del día

El Banco Central abrió la semana con una nueva licitación de LRM a 30 días, con una tasa de 9,10%

Uruguay

El Banco Central llevó a cabo una nueva licitación de Letras de Regulación Monetaria (LRM) con vencimiento a 30 días. En esta ocasión, el monto adjudicado alcanzó los $6.832 millones, a una tasa de corte de 9,10%, aumentando en comparación a la subasta anterior (9,05%).

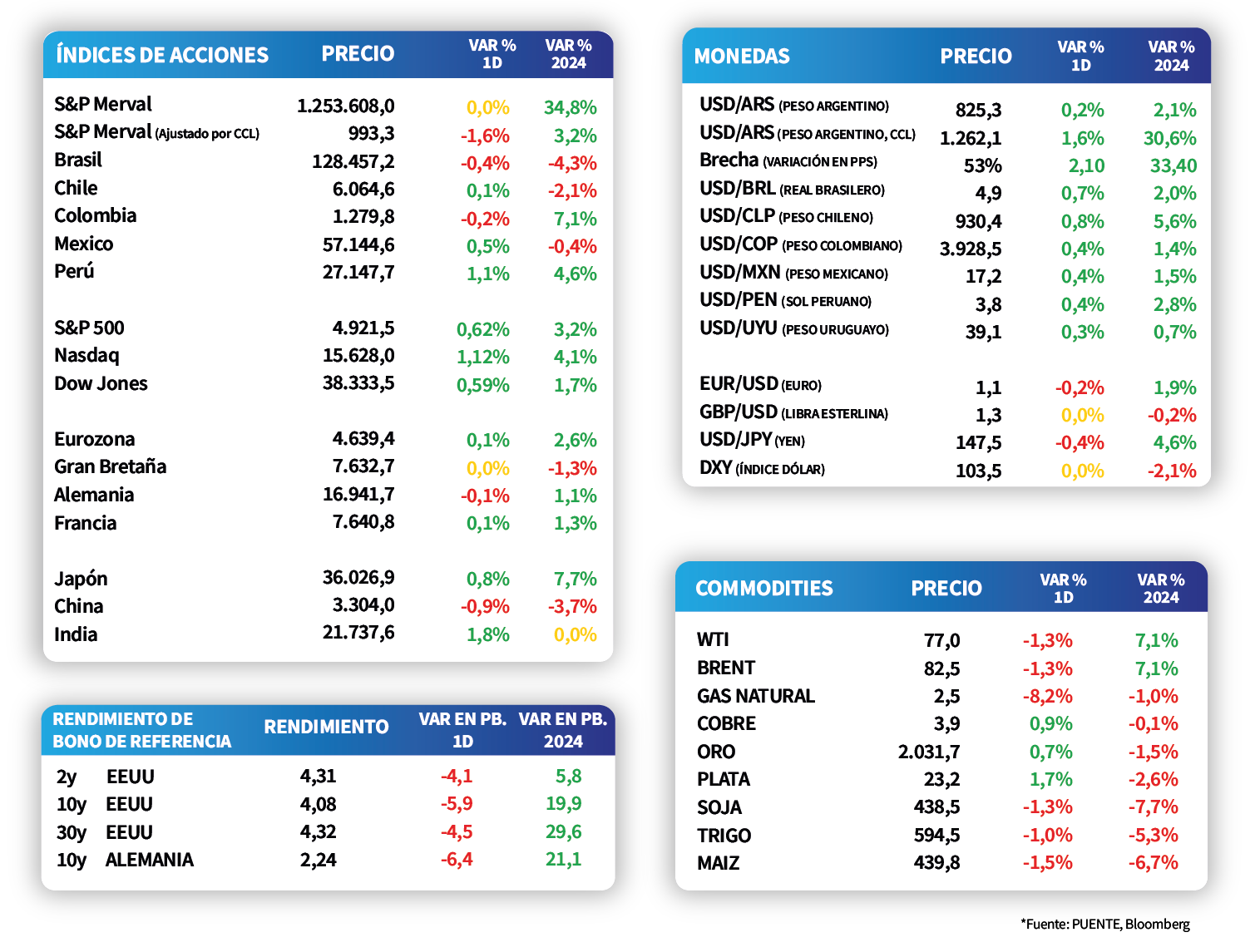

Por su parte, el tipo de cambio subió +0,2% en la jornada de ayer, ubicándose en $39,1 por dólar. De este modo, ganó un -0,9% en la última semana, sin mostrar variaciones en lo que va del año. En tanto, el rendimiento del bono soberano en dólares a 10 años finalizó en 4,7%.

Internacional

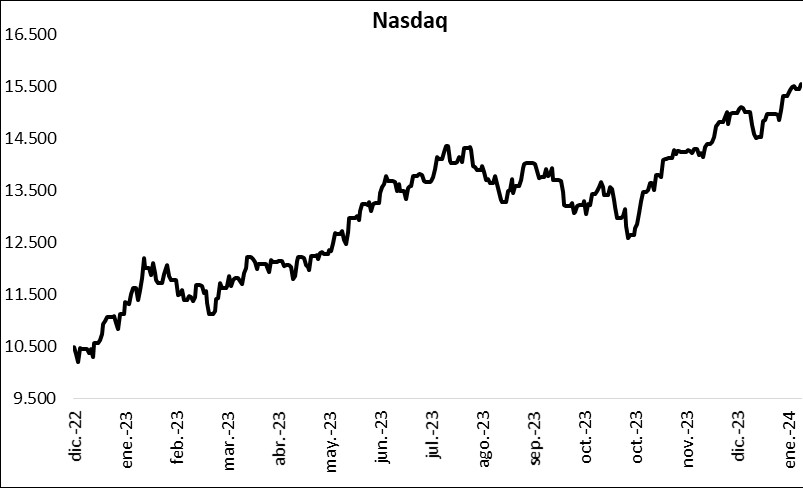

En Estados Unidos los principales índices de acciones comienzan positivos y el Nasdaq sube +1,1%

Los principales índices de acciones de Estados Unidos comenzaron la semana positivos, en una semana donde el foco estará en la decisión de política monetaria de la Reserva Federal. Por un lado, el Nasdaq sobresalió con una suba de +1,1%, mientras que el S&P 500 y el Dow Jones marcaron una suba de +0,6% en ambos casos.

Por el lado de la renta fija, los rendimientos de los bonos del Tesoro operaron a la baja a lo largo de la curva, aunque las caídas se acentuaron especialmente en el tramo largo. En este contexto, el rendimiento del bono a 10 años cerró la jornada en 4,08%

En el día de hoy el foco estará en la Eurozona con la publicación del Producto Bruto Interno (PBI) del cuarto trimestre del año y el dato de la confianza del consumidor correspondiente a enero. Paralelamente, en Estados Unidos también se conocerá la confianza del consumidor de The Conference Board correspondiente a enero; además que se conocerá la encuesta JOLTs de ofertas de empleo del mes de diciembre.

Latam

Las bolsas latinoamericanas abren la semana con desempeños mixtos

Ayer, las bolsas latinoamericanas presentaron desempeños mixtos. Perú y México presentaron alzas de +1,1% y +0,5%, respectivamente. Además, la bolsa chilena subió +0,1%. Por otro lado, Brasil se contrajo en -0,4% y Colombia en -0,2%. Finalmente, la bolsa argentina no presentó variaciones al cierre de la jornada.

Durante el día conoceremos el Producto Interno Bruto del cuarto trimestre en México, donde el mercado espera un registró de 0,3% trimestral y 3,0% anual. Además, en Chile se publicará la Tasa de Desempleo de diciembre y las expectativas se encuentran en 8,7%.

En Argentina, el Ejecutivo decidió remover el paquete fiscal contemplado en la Ley Ómnibus, con el propósito de no continuar dilatando su aprobación en la Cámara de Diputados, en una semana donde mantendrá un encuentro con el Fondo Monetario Internacional (FMI) por la revisión del programa de deuda vigente.

En este contexto, los bonos soberanos en dólares operaron con bajas generalizadas en la rueda de ayer, al anotar un -0,7% en promedio, en contraste con el desempeño del mercado mundial. Dentro de esta dinámica, los globales cedieron un -1,3% promedio a lo largo de todos los vencimientos; en tanto, los de legislación local retrocedieron -0,2% en promedio, a excepción del AL29 que subió +2,8%.