Semanal de mercados

Informe Semanal de Mercados

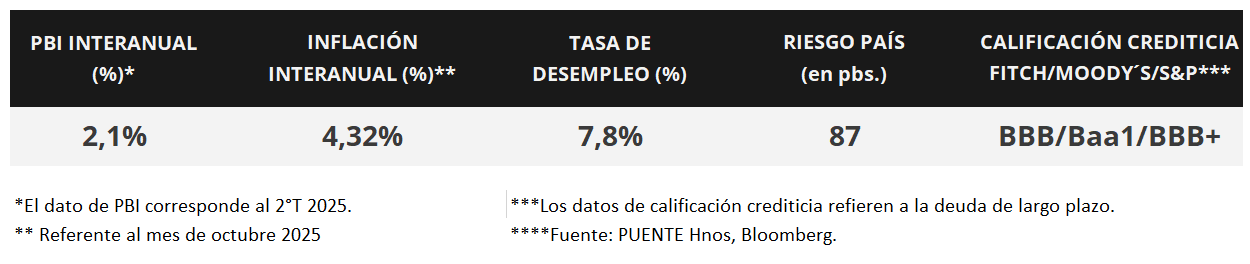

En Estados Unidos, la inflación mayorista de septiembre anotó un +2,7% interanual y +2,6% en la medición sin alimentos ni combustibles (núcleo), este último registro inferior a lo esperado. A su vez, las ventas minoristas -indicador proxy de actividad económica- del mismo mes se ralentizaron, avanzando un +4,3% interanual. La atención de la semana estará en el índice de precios de gasto en consumo personal de los hogares (PCE) -indicador de inflación preferido de la Reserva Federal (Fed) para decisiones de política monetaria- de septiembre, previéndose alzas interanuales de +2,8% y +2,9% en la medición que excluye alimentos y combustibles. En este entorno, los principales índices de acciones finalizaron positivos, en tanto, los rendimientos de los bonos del Tesoro americano se comprimieron levemente a lo largo de toda la curva, con el bono a 1 año en 3,59%. La expectativa es que la Fed continúe flexibilizando la política monetaria en el corto plazo mediante nuevas bajas en la tasa de referencia (4,0% actual), aunque existen divergencias de opiniones entre los miembros de la entidad sobre la postura a adoptar en la reunión de diciembre. Vale destacar que la tasa se encuentra elevada en términos históricos, lo que permite obtener rendimientos nominales más altos hoy frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, siendo conveniente los tramos menores a 5 años de duración por su menor sensibilidad a cambios en la tasa de interés. En Uruguay, la actividad económica se expandió en el mes de septiembre y la balanza comercial de bienes fue deficitaria en octubre. Los bonos soberanos en dólares operaron levemente al alza en la semana. El Banco Central (BCU) convalidó una baja en la tasa de corte de Letras de Regulación Monetaria (LRM) a 30 días. En la semana se conocerá el dato de inflación de noviembre junto a la Encuesta de Expectativas Empresariales (EEE) para el mismo mes.

Monitor Semanal

Internacional

El foco de atención de la semana en Estados Unidos estará en la publicación de la inflación PCE -medida preferida de la Fed para decisiones de política monetaria- de septiembre, estimándose alzas interanuales de +2,8% y de +2,9% en la medición que excluye alimentos y combustibles. Asimismo, se conocerá el dato de creación de empleo privado de noviembre de la agencia Automatic Data Processing (ADP), proyectándose la creación de 19 mil puestos de trabajo. En la Eurozona se divulgará el Producto Bruto Interno (PBI) del 3° trimestre, para el cual se estima un +1,4% interanual; y la inflación preliminar de noviembre, siendo la expectativa un +2,1% interanual y +2,4% en la núcleo. Por último, en Latinoamérica se dará a conocer el PBI 3° trimestre en Brasil, siendo el último registró un +2,2% interanual, y la inflación de noviembre en Chile.

En Estados Unidos, la inflación mayorista de septiembre avanzó +0,3% mensual y +2,7% interanual, acorde a las expectativas; mientras que la medición núcleo anotó +0,1% mensual y +2,6% interanual, por debajo de lo esperado. En tanto, el índice de Confianza del Consumidor de The Conference Board de noviembre se ubicó en 88,7 puntos, inferior a lo proyectado, denotando una menor confianza de los consumidores en la actividad económica.

Por otro lado, las ventas minoristas -indicador proxy de actividad- de septiembre mostraron una desaceleración, al marcar un +0,2% mensual y +4,3% interanual, ambos desempeños por debajo de los proyectados por el consenso de analistas.

En este entorno, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos, con el bono a 1 año pasando de 3,62% a 3,59%, el de 3 años de 3,50% a 3,49% y el de 10 años de 4,06% a 4,01%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento de 5,2% promedio. En otro orden, los índices de acciones cerraron positivos, destacándose el Nasdaq con +4,9%, seguido por el S&P 500 con +3,7%.

Las actas de la última reunión del Banco Central Europeo (BCE), donde se dejó sin cambios la tasa de referencia en el 2,15%, revelaron que no hay prisa por continuar recortando la tasa de política monetaria dado que la economía muestra resiliencia y la inflación se mantiene en torno al objetivo. Asimismo, destacaron que el nivel actual resulta conveniente para gestionar perturbaciones y que seguirán evaluando los datos macroeconómicos antes de cada decisión.

Uruguay

La atención de la semana estará en el Índice de Precios del Consumo (IPC) de noviembre que será publicado el miércoles. La Encuesta de Expectativas de Inflación prevé una inflación mensual del +0,30%. Además, el viernes se dará a conocer la Encuesta de Expectativas Empresariales (EEE) de noviembre. Por último, el Banco Central del Uruguay (BCU) licitará Letras de Regulación Monetaria (LRM) a 35, 98 y 175 días.

El Indicador Mensual de Actividad Económica (IMAE) de septiembre subió +1,1% mensual desestacionalizado. Asimismo, en términos interanuales creció +1,2%. Por su parte, el saldo comercial fue deficitario por -USD 223,8 millones en octubre y acumula un saldo de -USD -577,2 millones en los primeros 10 meses del año. El tipo de cambio real efectivo (TCRE) retrocedió -0,7% mensual en octubre y acumula una baja del -8,4% en el año.

Los bonos soberanos en dólares exhibieron una ligera suba de +0,3% promedio en la última semana de noviembre. En este sentido, los títulos con vencimientos más largos presentaron los avances más pronunciados, como el caso de los bonos al 2050, 2055 y 2060 en +0,5%.

Las tasas de Letras Regulación Monetaria (LRM) para el plazo de 30 días pasaron de 8,02% al 7,90% anual. Es la primera vez desde fines de marzo de 2022 que la tasa de corte a 30 días se ubica por debajo del 8,00% anual.

Por último, el tipo de cambio retrocedió -1,2% en la semana y cerró en $39,3 por dólar. En el transcurso del año acumula una caída de -10,9%.