Semanal de mercados

Informe Semanal de Mercados

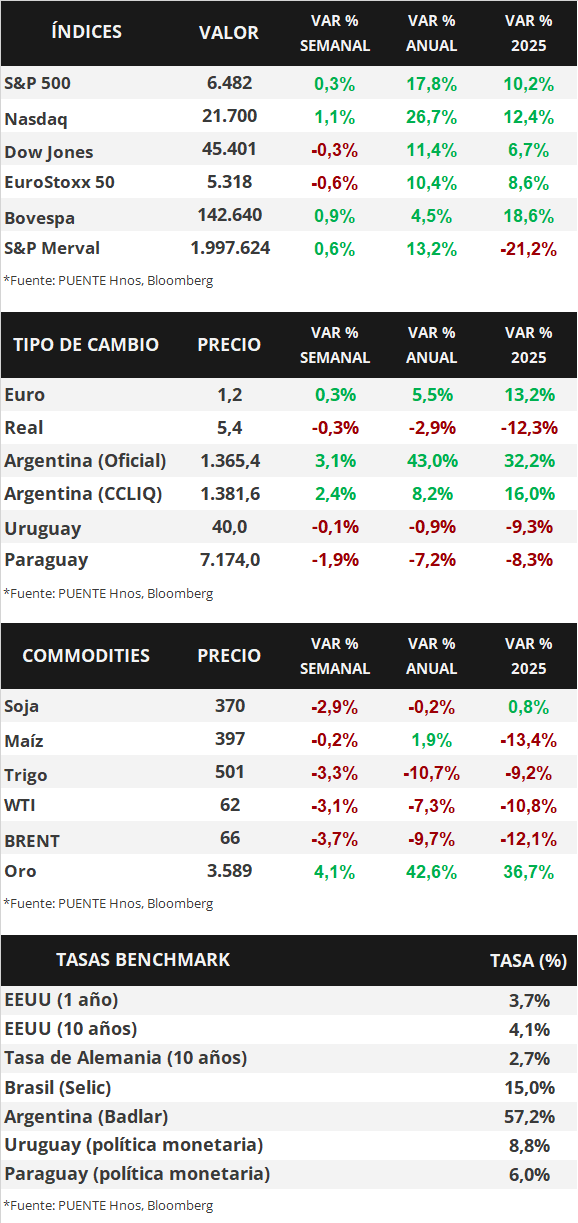

En Estados Unidos, durante agosto se crearon 22 mil nuevos puestos de trabajo, resultando inferior a la proyección de 75 mil y del dato revisado del mes previo, mientras que la tasa de desempleo resultó acorde a las expectativas, al situarse en 4,3%. La atención de la semana estará en la publicación de la inflación de agosto, estimándose un alza interanual de +2,9% y de +3,1% en la medición que excluye alimentos y combustibles (núcleo). Con este entorno, los principales índices de acciones finalizaron positivos en su mayoría, con el S&P 500 y el Nasdaq en nuevos máximos históricos; mientras que los rendimientos de los bonos del Tesoro se comprimieron a lo largo de toda la curva en la semana, con el bono a 1 año cerrando en 3,65% y aquel a 10 años en 4,08%. Esta información es clave en la antesala a la reunión de la Reserva Federal (Fed) de la próxima semana, en la que se estima una flexibilización de la política monetaria tras el debilitamiento del mercado laboral exhibido en los últimos meses. Puesto que la tasa de referencia (4,5% actual) se mantiene elevada en términos históricos, esto redunda en rendimientos nominales más altos hoy frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, de modo que luce apropiado posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a cambios en la tasa de interés. En Uruguay, la inflación de agosto a nivel nacional fue menor a la esperada por el consenso de analistas. Por su parte, las firmas proyectan una menor inflación para 2025 al igual que en los costos. Además, los bonos soberanos presentaron subas en los últimos 7 días. En la semana, el Banco Central (BCU) licitará Letras de Regulación Monetaria a 30, 90 y 180 días. Asimismo, será publicado el Balance Monetario del BCU de agosto junto a la evolución de la industria manufacturera de julio.

Monitor Semanal

Internacional

El foco de la semana en Estados Unidos estará en la publicación del índice de precios al consumidor de agosto, siendo la expectativa un alza interanual de +2,9% y de +3,1% en la medición que excluye alimentos y combustibles. A su vez, se conocerá la inflación mayorista del mismo mes. Por su parte, el Banco Central Europeo tendrá reunión de política monetaria, previéndose que mantenga su tasa de referencia sin cambios en el nivel actual de 2,15%. En Latinoamérica, se divulgará la inflación de agosto en Brasil, Chile y México, siendo los registros de julio en los primeros dos casos un +5,2% y +3,6% anual, mientras que en México se prevé un +3,6% interanual. A su vez, en Chile habrá decisión de política monetaria, proyectándose que la tasa de interés se mantenga en el 4,75% actual.

En Estados Unidos, durante agosto se crearon 22 mil nuevos puestos de trabajo, muy por debajo de los 75 mil estimados y del dato revisado de 79 mil de julio, acumulando tres meses consecutivos con registros inferiores a los 100 mil puestos. A su vez, la tasa de desempleo avanzó hasta el 4,3%, acorde a lo esperado. Esta información será clave antes de la reunión de la Fed en las próximas semanas, en la que se prevé un recorte en la tasa de interés, tras las revisiones a la baja en términos de creación de puestos en los últimos meses.

En este contexto, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva, con el bono a 1 año pasando de 3,83% a 3,65%, el de 3 años de 3,58% a 3,48% y el de 10 años de 4,23% a 4,08%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,3%. En otro orden, los principales índices de acciones cerraron positivos en su mayoría, con el S&P 500 y el Nasdaq anotando nuevos máximos históricos.

En la Eurozona, el Producto Bruto Interno (PBI) del 2° trimestre creció +1,5% interanual frente al +1,4% estimado por el consenso de analistas. En tanto, la inflación de agosto marcó un incremento interanual de +2,1%, acorde a lo previsto, y un +2,3% en la medición núcleo, levemente superior al +2,2% pronosticado. En este contexto, el rendimiento del bono del Tesoro alemán a 10 años cedió hasta el 2,7%.

Por el lado de Latinoamérica, en Brasil se conoció el PBI del 2° trimestre, que mostró una ralentización frente al desempeño exhibido en el 1° trimestre. En concreto, se expandió un +2,2% interanual, en línea con lo esperado, y un +0,4% trimestral. Por ende, el índice de acciones Bovespa finalizó la semana con un avance de +0,9%.

Uruguay

La atención de la semana en materia de datos estará en el Informe de Balance Monetario del Banco Central del Uruguay. Además, se dará a conocer el Índice de Volumen Físico de la Industria Manufacturera (IVFIM) de julio. En tanto, el Banco Central licitará Letras de Regulación Monetaria (LRM) a plazos de 30, 90 y 180 días.

El Índice de Precios del Consumo (IPC) exhibió una variación mensual del -0,03% en agosto, por debajo de la Encuesta de Expectativas de Inflación de +0,26%. La inflación acumulada en el año llegó al +2,75%. Además, la Encuesta de Expectativas Empresariales de agosto muestra que la mediana de la inflación para los próximos 12 meses bajó al +5,7% anual y mantuvo la proyección a 24 meses en torno al 6,0% anual.

El saldo comercial de bienes de julio fue superavitario por +USD 88,8 millones. El déficit acumulado en el año es de -USD 402,4 millones. El Indicador Mensual de Actividad Económica (IMAE) de junio exhibió una contracción mensual desestacionalizada del -1,4% y la variación interanual fue del +2,0%.

Los bonos soberanos en dólares operaron al alza en la semana con una variación del +1,5% en promedio. Los títulos con vencimientos más largos se destacaron por sobre el resto. Por otra parte, el tipo de cambio cayó ligeramente -0,1% semanal y cerró en $40,0 por dólar, acumulando un retroceso del -9,4% en el transcurso del año.