Semanal de mercados

Informe Semanal de Mercados

En Estados Unidos, el índice de precios de gasto en consumo personal de los hogares (PCE) -medida de inflación preferida por la Reserva Federal (Fed) para decisiones de política monetaria- de septiembre anotó un alza interanual de +2,8% tanto en la medición tradicional como en la que excluye alimentos y combustibles (núcleo), acorde a lo esperado por el consenso de analistas. La atención de la semana estará en la reunión de política monetaria de la Fed, siendo la expectativa un recorte en la tasa de referencia hasta el 3,75% desde el 4,0% actual. A su vez, se presentará la actualización trimestral de perspectivas macroeconómicas y del sendero de tasa de interés hacia adelante. En este contexto, los rendimientos de los bonos del Tesoro americano se ampliaron en la mayoría de los vencimientos, con el bono a 1 año en 3,59% y aquel a 10 años en 4,14%. Es importante tener en consideración que la tasa se encuentra elevada en términos históricos, lo que permite obtener rendimientos nominales más altos hoy frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, siendo conveniente los tramos menores a 5 años de duración por su menor sensibilidad a cambios en la tasa de interés.

Monitor Semanal

Internacional

El foco de atención de la semana en Estados Unidos estará en la reunión de política monetaria de la Fed, siendo la expectativa un recorte de un cuarto de punto porcentual en la tasa de referencia hasta el 3,75%; a la vez que se presentará la actualización trimestral de perspectivas macroeconómicas y del sendero de tasa de interés. Por su parte, en Latinoamérica tendrá lugar la decisión de tasa de interés del Banco Central de Brasil, esperándose que se mantenga en el 15% actual, a la vez que se conocerá la inflación de noviembre en México y Brasil, siendo los últimos registros alzas interanuales de +4,7% y +3,6%, respectivamente.

En Estados Unidos, se conocieron datos vinculados a la inflación y el empleo. En concreto,la inflación PCE de septiembre -referencia de la Fed para decisiones de tasa de interés- resultó en línea con las expectativas del consenso de analistas, al anotar un +0,3% mensual y +2,8% interanual, mientras que en la medición núcleo avanzó +0,2% mensual y +2,8% interanual.

Por otro lado, de acuerdo a la información de la agencia Automatic Data Processing (ADP), en noviembre hubo destrucción de -32 mil puestos de trabajo, en contraste con la estimación del consenso de analistas de creación de 5 mil puestos, y del dato de octubre (47 mil puestos).

En este entorno, los rendimientos de los bonos del Tesoro americano se ampliaron en la mayoría de los vencimientos, con el bono a 1 año manteniéndose en 3,59%, el de 3 años pasando de 3,49% a 3,59% y el de 10 años de 4,01% a 4,14%. En otro orden, los índices de acciones cerraron con leves subas, destacando el Nasdaq con un +0,9% semanal.

En la Eurozona, el Producto Bruto Interno (PBI) del 3° trimestre creció +1.4% interanual, acorde a las expectativas, y un +0,3% en la comparación trimestral. En tanto, la inflación preliminar de noviembre anotó -0,3% mensual y +2,2% interanual, levemente superior al +2,1% esperado; mientras que en la medición núcleo resultó en línea con lo esperado, al marcar -0,5% mensual y +2,4% anual. En este entorno, el euro se ubicó en 1,16 dólares por euro (+0,4% semanal).

En Latinoamérica se conoció el PBI 3° trimestre en Brasil, que se expandió +1,8% interanual, ligeramente superior al +1,7% proyectado. No obstante, representa el registró más débil desde el 1° trimestre de 2022. Por su parte, en Chile la inflación de noviembre se ubicó en +0,3% mensual y +3,4% interanual, por encima del objetivo de mediano plazo de la entidad (+3,0%).

Uruguay

La atención de la semana, en materia de datos, estará en el Índice de Volumen Físico de la Industria Manufacturera (IVFIM) de octubre. Además, el Banco Central publica el Balance Monetario de noviembre. Asimismo, la entidad monetaria licitará Letras de Regulación Monetaria (LRM) a 28, 91 y 371 días, el día lunes, miércoles y jueves respectivamente.

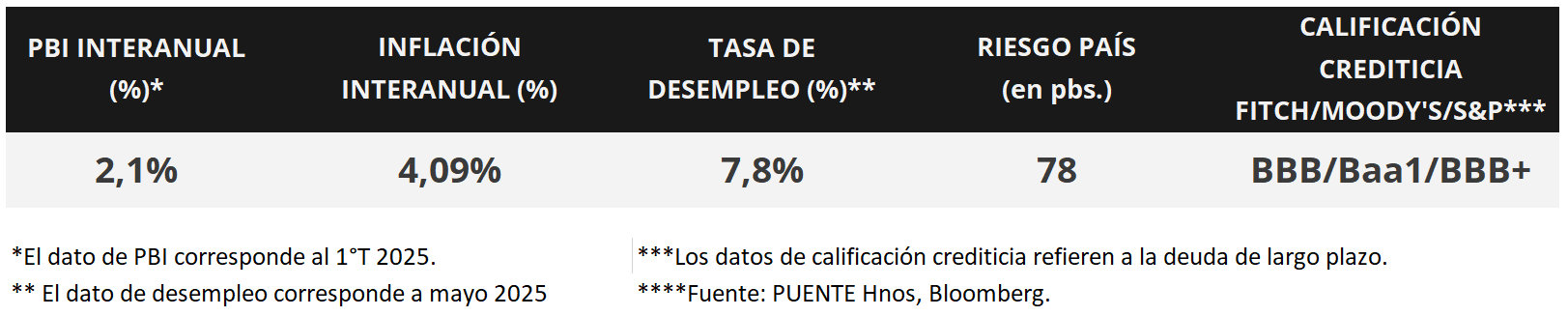

El Índice de Precios del Consumo (IPC) presentó una variación mensual del +0,14% en noviembre, por debajo de lo esperado por la Encuesta de Expectativas de Inflación de +0,30%%. Asimismo, la inflación acumulada en el año llegó al +3,74%. En tanto, en el transcurso de los últimos 12 meses la suba fue del +4,09%.

La mediana de la Encuesta de Expectativas Empresariales de noviembre mantuvo sus proyecciones de inflación para los próximos 12 y 24 meses al 5,6% y 5,8% anual en cada caso. Por el lado de los costos, hubo actualizaciones a la baja y las previsiones para los próximos 12 y 24 meses son de +6,2% y 6,4% respectivamente

Los bonos soberanos en dólares exhibieron una baja promedio de -0,5% en la primera semana de diciembre. En este sentido, los títulos con vencimientos más largos fueron los menos favorecidos, como el caso de los bonos al 2050, 2055 y 2060 con caídas de -1,0%

Por su parte, el tipo de cambio cerró en $39,1 por dólar tras retroceder -0,5% en la semana. Además, acumula una caída de -11,4% en el transcurso del año.