Semanal de mercados

Informe Semanal de Mercados

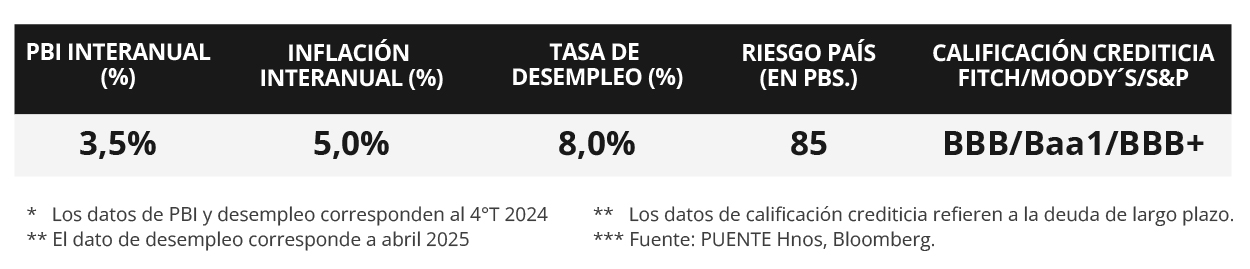

En Estados Unidos, durante mayo se crearon 139 mil nuevos puestos de trabajo, resultando superior a la proyección de 125 mil pero por debajo del dato revisado del mes previo, mientras que la tasa de desempleo resultó acorde a las expectativas, al mantenerse en 4,2%. La atención de la semana estará en la publicación de la inflación de mayo, estimándose un alza interanual de +2,5% y de +2,9% en la medición sin alimentos ni combustibles. Con este entorno, los rendimientos de los bonos del Tesoro se ampliaron a lo largo de toda la curva en la semana, con el bono a 1 año cerrando en 4,14% y aquel a 10 años en 4,51%. En los próximos días, la Reserva Federal (Fed) se reunirá para decidir sobre la política monetaria, siendo la expectativa para lo que resta del año que efectúe dos bajas de un cuarto de punto porcentual en la tasa de referencia (hoy en 4,5%), aunque dependerá de lo que suceda con la política comercial y su impacto sobre la actividad económica. Este contexto redunda en rendimientos nominales más elevados en la actualidad frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, siendo más adecuado posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a los cambios de perspectivas sobre el sendero de la tasa de interés. En otro orden, el Banco Central Europeo redujo la tasa de interés hasta el 2,15%, frente a una baja en las perspectivas de inflación para este año, con un crecimiento esperado modesto. En Uruguay, la inflación de mayo fue del +0,11% mensual, por debajo del consenso de analistas. A su vez, las expectativas inflación y costos para empresarios no presentó cambios en el mes de mayo. En la semana, tendrá difusión las cuentas nacionales del primer trimestre de 2025 y la producción industrial de abril. Por último, el Banco Central licitará Letras de Regulación Monetaria (LRM).

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en el dato de inflación de mayo, para lo cual se estima un alza interanual de +2,5% y de +2,9% en la medición sin alimentos ni combustibles; a la vez que continúan las negociaciones por los aranceles con diversos países. En la Eurozona, se divulgará la evolución de la producción industrial de abril. Por el lado de Latinoamérica, se dará a conocer el índice de precios al consumidor de mayo en Brasil y México, proyectándose subas interanuales de +5,4% y +4,4% respectivamente.

En Estados Unidos, durante mayo se crearon 139 mil nuevos puestos de trabajo, por encima de los 125 mil estimados por el consenso de analistas pero inferior al dato revisado de 147 mil de abril. En tanto, la tasa de desempleo se mantuvo en 4,2% por tercer mes consecutivo, en línea con lo esperado.

En este entorno, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de toda la curva en la semana. Por ende, el bono a 1 año pasó de 4,10% a 4,14%, el de 3 años de 3,86% a 4,02% y aquel a 10 años de 4,40% a 4,51%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,6%. En otro orden, los índices de acciones cerraron al alza, destacándose el Nasdaq con un +2,2%.

El Banco Central Europeo (BCE) recortó nuevamente la tasa de interés hasta el 2,15% desde el 2,4% previo, acorde a las expectativas. La entidad destacó que las perspectivas de crecimiento mundial se deterioraron por las tensiones comerciales, al tiempo que estarían llegando al final de su ciclo de política contractiva. La actualización trimestral de proyecciones económicas mostró una revisión a la baja en la inflación hasta el +2,0% en 2025, en línea con el objetivo del BCE, con un crecimiento esperado en +0,9% anual este año.

En línea con ello, en la Eurozona se conoció la inflación de mayo, que anotó un alza interanual de +1,9% y de +2,3% en la medición que excluye alimentos y combustibles, por debajo de los esperados de (+2,0% y +2,4%, respectivamente). En tanto, la estimación final del Producto Bruto Interno (PBI) del 1° trimestre arrojó un crecimiento de +1,5% interanual y +0,6% trimestral, superando las estimaciones preliminares y las expectativas. En este entorno, el rendimiento del bono del Tesoro alemán a 10 años subió hasta 2,6%.

En Latinoamérica, la inflación de mayo en Chile avanzó +4,4% interanual, inferior al +4,5% pronosticado, y un +0,2% mensual, acorde a lo esperado. En consecuencia, el tipo de cambio cerró con un descenso de -1,1% semanal.

Uruguay

La atención de la semana estará en la publicación de las Cuentas Nacionales del primer trimestre de 2025, y, en particular, del Producto Interno Bruto (PIB). A su vez, se conocerá el Índice de Volumen Físico de la Industria Manufacturera (IVFIM) de abril. Por otra parte, el Banco Central licitará Letras de Regulación Monetaria a 35, 91 y 357 días.

Los bonos en dólares operaron de forma mixta en la semana y la variación de precios fue de +0,3% en promedio. Las tasas de corte de las últimas licitaciones de Letras Regulación Monetaria disminuyeron. En ese sentido, las tasas para aquellas a 30 días cerraron al 9,60%, a 90 días al 9,75% y para 180 días a 9,69%.

El Índice de Precios del Consumo (IPC) subió +0,11% mensual en mayo, por debajo de la Encuesta de Expectativas de Inflación de +0,29%. La inflación acumulada en el año llegó al +2,82% y la interanual fue de +5,05%. Asimismo, la inflación esperada por la Encuesta de Expectativas Empresariales (EEE) se mantiene en +6,0% para el año 2025, en +6,0% para el año móvil a abril de 2026 y en +6,5% para el año móvil a abril de 2027.