Semanal de mercados

Informe Semanal de Mercados

En Estados Unidos, se publicaron los Índices de Gerentes de Compras (PMIs, por sus siglas en inglés) de octubre, que se ubicaron en 52,5 puntos para manufacturas (vs. 52,2 esperados) y 54,8 puntos para servicios (vs. 55,2 esperados) en el caso de la medición de S&P Global, mientras que para la medición de ISM se ubicaron en 48,7 puntos para manufacturas (vs. 49,4 esperados) y 52,4 para servicios (vs. 50,7 esperados). Por otra parte, la Confianza del Consumidor de la U. de Michigan preliminar de noviembre se ubicó en 50,3 puntos, lo cual la ubicaría en el nivel más bajo desde julio de 2022. En este entorno, los rendimientos de los bonos del Tesoro americano tuvieron pocos cambios en la semana, con el bono a 1 año pasando de 3,68% a 3,62%, el de 3 años de 3,58% a 3,56% y el de 10 años de 4,08% a 4,09%. Esta semana, el foco estará en los posibles avances para resolver el cierre parcial del Gobierno Federal estadounidense, además de la publicación del dato de inflación de octubre, que se espera en +0,2% mensual y +3,1% interanual, mientras que la medición núcleo, que excluye alimentos y energía, se espera en +0,3% mensual y +3% interanual. Por último, presentarán resultados del 3° trimestre compañías como Occidental Petroleum, Cisco, Walt Disney y Applied Materials, entre otras. En Uruguay, la inflación de octubre a nivel nacional fue mayor a la esperada por el consenso de analistas. Por su parte, los bonos soberanos en dólares presentaron bajas en la última semana. Además, hubo ligeros ajustes a la baja sobre la inflación esperada por las empresas a 12 meses. En la semana, el Banco Central (BCU) licitará Letras de Regulación Monetaria a 30, 90 y 180 días. Asimismo, será publicado el informe de Expectativas de Mercado Financiero de noviembre junto a la evolución de la industria manufacturera de septiembre.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará puesta en los posibles avances de las negociaciones para poner fin al cierre parcial del Gobierno Federal. El Senado aprobó una votación clave que habilita el debate del proyecto de financiamiento temporal, lo que refleja un acercamiento entre demócratas y republicanos tras más de cuarenta días de interrupción en las actividades federales. También se publicará el dato de inflación de octubre, que se espera en +0,2% mensual y +3,1% interanual, mientras que la medición núcleo, que excluye alimentos y energía, se espera en +0,3% mensual y +3% interanual. Además, continúa la temporada de resultados del 3° trimestre. Esta semana presentarán resultados compañías como Occidental Petroleum, Cisco, Walt Disney y Applied Materials, entre otras. Hasta el momento, el 91% de las firmas del S&P 500 ya publicó sus balances. De ellas, el 82% informó sorpresas positivas en ganancias, un porcentaje superior al promedio de los últimos 5 años (78%) y 10 años (75%). En conjunto, las ganancias se ubican un 7% por encima de lo esperado, en línea con el promedio de la última década. Los sectores que más han sorprendido al alza son el Financiero, Tecnología de la Información y Consumo Discrecional. Si esta tendencia se mantiene, el crecimiento de ganancias se ubicaría en 13,1% interanual para el trimestre, frente al 7,9% proyectado al 30 de septiembre.

La semana pasada se publicaron los Índices de Gerentes de Compras (PMIs, por sus siglas en inglés) de octubre, que se ubicaron en 52,5 puntos para manufacturas (vs. 52,2 esperados) y 54,8 puntos para servicios (vs. 55,2 esperados) en el caso de la medición de S&P Global, mientras que para la medición de ISM se ubicaron en 48,7 puntos para manufacturas (vs. 49,4 esperados) y 52,4 para servicios (vs. 50,7 esperados). Por otra parte, la Confianza del Consumidor de la U. de Michigan preliminar de noviembre se ubicó en 50,3 puntos, lo cual la ubicaría en el nivel más bajo desde julio de 2022.

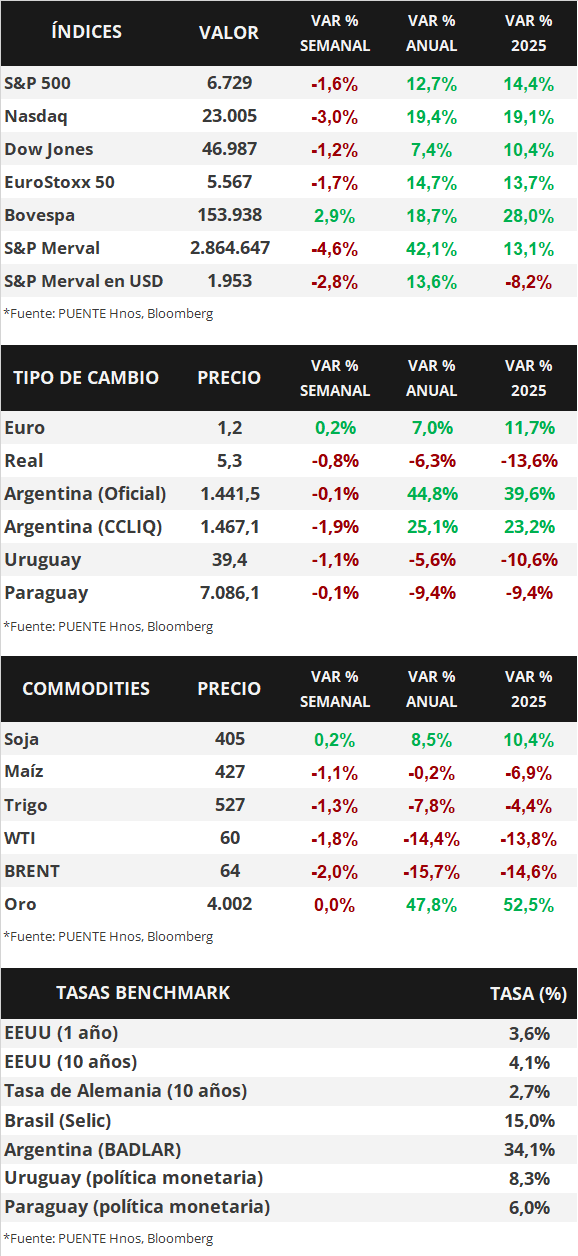

En este entorno, los rendimientos de los bonos del Tesoro americano mantuvieron con pocos cambios en la semana, con el bono a 1 año pasando de 3,68% a 3,62%, el de 3 años de 3,58% a 3,56% y el de 10 años de 4,08% a 4,09%. A su vez, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento de 5,4% promedio. En otro orden, los índices de acciones sufrieron caídas en la semana, con el S&P 500 retrocediendo -1,6%, el Nasdaq -3,0% y el Dow Jones -1,2%.

Respecto de la temporada de balances del 3° trimestre, hasta el momento el 91% de las firmas del S&P 500 ya publicó sus balances. De ellas, el 82% informó sorpresas positivas en ganancias, un porcentaje superior al promedio de los últimos 5 años (78%) y 10 años (75%). En conjunto, las ganancias se ubican un 7% por encima de lo esperado, en línea con el promedio de la última década. Los sectores que más han sorprendido al alza son el Financiero, Tecnología de la Información y Consumo Discrecional. Si esta tendencia se mantiene, el crecimiento de ganancias se ubicaría en 13,1% interanual para el trimestre, frente al 7,9% proyectado al 30 de septiembre.

En la Eurozona, los Índices de Gerentes de Compras (PMIs, por sus siglas en inglés) de octubre se ubicaron en 50 puntos para manufacturas (en línea con lo esperado) y 53 para servicios (vs. 52,6 esperados). En Reino Unido, los mismos indicadores se ubicaron en 49,7 puntos para manufacturas (vs. 49,6 esperados) y 52,3 puntos para servicios (vs. 51,1 esperados). El Banco de Inglaterra llevó adelante su reunión de política monetaria, y decidió mantener la tasa de interés de referencia en el nivel actual de 4,00%. En el comunicado se destaca que el riesgo de que la alta inflación persista se ha vuelto menos pronunciado y que, si la desinflación continúa, también seguirá el sendero de bajas de tasas.

Uruguay

La atención de la semana en materia de datos estará en el Informe del informe de Expectativas de Mercado Financiero de noviembre. Además, se dará a conocer el Índice de Volumen Físico de la Industria Manufacturera (IVFIM) de septiembre. En tanto, el Banco Central licitará Letras de Regulación Monetaria (LRM) a plazos de 30, 90 y 180 días.

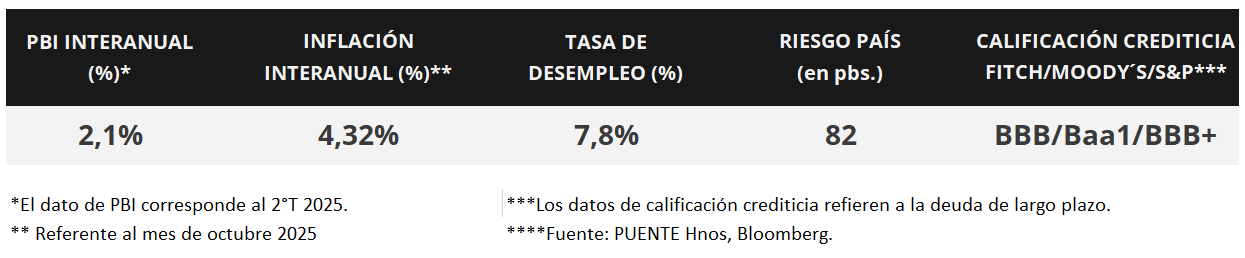

El Índice de Precios del Consumo (IPC) presentó una variación mensual del +0,40% en octubre, por encima de la Encuesta de Expectativas de Inflación de +0,30%. La inflación acumulada en el año llegó al +3,60% y en el transcurso de los últimos 12 meses la suba fue del +4,32%.

La Encuesta de Expectativas Empresariales de octubre exhibió un ajuste a la baja sobre la mediana de la inflación esperada a 12 meses al pasar del +5,4% al 5,0%. Al mismo tiempo, mantuvo su proyección sobre la inflación a 24 meses en +5,5%.

Los bonos soberanos en dólares operaron a la baja en la semana con una variación del -0,7% en promedio. Los títulos con vencimientos más largos fueron los menos favorecidos, como el caso de los bonos al 2050, 2055 y 2060 con bajas de -1,1%.

Por otra parte, el tipo de cambio cayó -1,1% semanal y cerró en $39,4 por dólar, acumulando un retroceso del -10,6% en el transcurso del año.