Semanal de mercados

Informe Semanal de Mercados

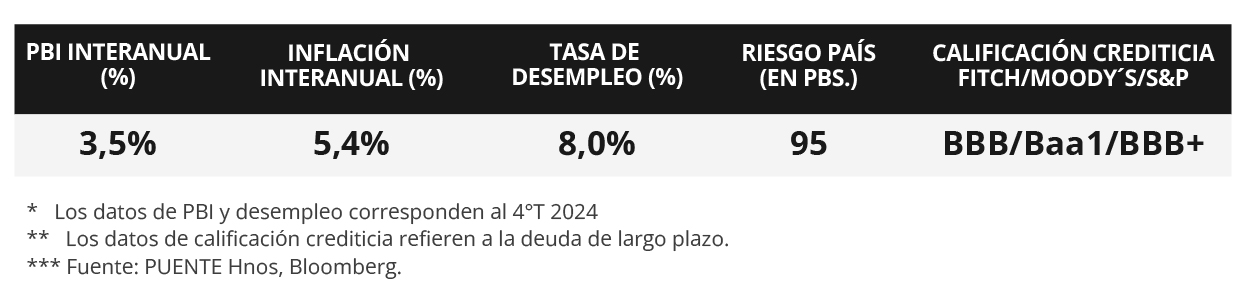

La Reserva Federal de Estados Unidos (Fed) mantuvo inalterada la tasa de política monetaria en el rango de 4,25%-4,50% actual, tal como anticipaba el consenso de analistas. No obstante, la entidad percibe mayores riesgos al alza en la inflación y el desempleo, producto de la incertidumbre que deriva de la política comercial del gobierno nacional. Esta semana, la atención estará en la publicación de la inflación de abril, siendo la expectativa un alza interanual de +2,4% y de +2,8% en la medición que excluye alimentos y combustibles; mientras continúan las conversaciones por los aranceles de Estados Unidos, principalmente con China, tras haber alcanzado un acuerdo el fin de semana que contempla una rebaja temporal y recíproca de tarifas hasta el 10% y 30%, respectivamente, y una pausa de 90 días para seguir negociando. En este contexto, los rendimientos de los bonos del Tesoro se ampliaron a lo largo de toda la curva en la semana, con el bono a 1 año cerrando en 4,1% y aquel a 10 años en 4,4%. Es esperable que la Fed realice entre 2 y 3 recortes de un cuarto de punto porcentual en la tasa de referencia este año, ante un eventual debilitamiento del mercado laboral que podría derivar de una mayor desaceleración de la actividad económica. Este entorno redunda en rendimientos nominales más elevados en la actualidad frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, donde luce más conveniente posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a los cambios de perspectivas sobre el sendero de la tasa de interés. En Uruguay, la inflación de abril fue del +0,32% mensual, por debajo del consenso de analistas. A su vez, las expectativas inflación y costos para empresarios se ubica en +6,0% y 6,5% en cada caso para el año 2025. En la semana, tendrá difusión los precios al productor de abril, la producción industrial de marzo y la encuesta de expectativas de mercado publicada por el Banco Central. Este último, además, licitará Letras de Regulación Monetaria (LRM).

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos continuará en el plano político respecto a las negociaciones por los aranceles, mientras que se conocerá la inflación de abril, para lo cual se estima un alza interanual de +2,4% y de +2,8% en la medición sin alimentos ni combustibles. A su vez, se publicará la evolución de las ventas minoristas de abril. En la Eurozona se divulgará la producción industrial de marzo y, en Reino Unido, el Producto Bruto Interno (PBI) del 1° trimestre, siendo el último registro un avance de +1,5% interanual. Por el lado de Latinoamérica, el Banco Central de México tendrá reunión de política monetaria, proyectándose una baja en la tasa de interés hasta el 8,5% desde el 9% actual.

La Reserva Federal de Estados Unidos (Fed) dejó inalterada la tasa de política monetaria en el rango de 4,25%-4,50% actual, en línea con lo previsto por el consenso de analistas. No obstante, la entidad destacó que hay mayor incertidumbre sobre las perspectivas económicas y, por ende, riesgos al alza en el desempleo y la inflación.

En la Eurozona, las ventas minoristas de marzo -indicador proxy de actividad-retrocedieron -0,1% mensual, acorde a lo esperado, mientras que en la comparación interanual avanzaron +1,5%, levemente por debajo de lo proyectado (+1,6%). Por otro lado, el Banco de Inglaterra recortó la tasa de política monetaria al 4,25% desde el 4,5% previo, en sintonía con las expectativas, debido a que las presiones inflacionarias continúan mermando. Vale destacar que Reino Unido alcanzó recientemente un acuerdo con Estados Unidos, en el cual se contempla la reducción de aranceles a ciertos productos con el fin de fortalecer los lazos comerciales.

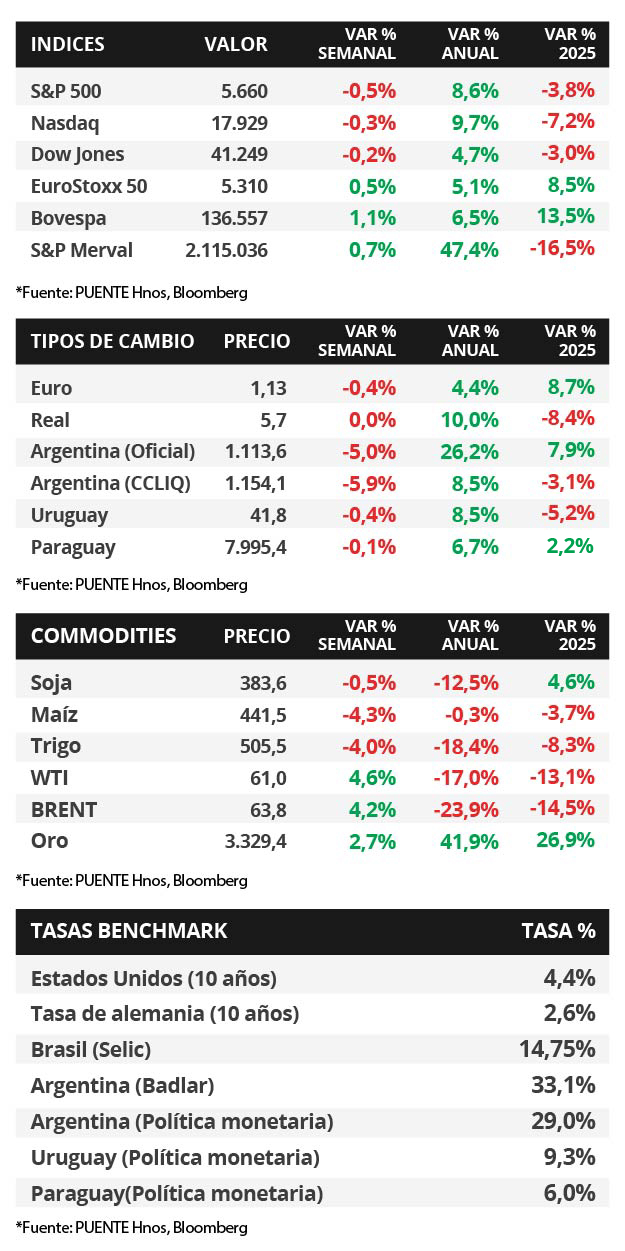

En este contexto, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de toda la curva en la semana. Así, el bono a 1 año pasó de 4,0% a 4,1%, el de 3 años de 3,8% a 3,9% y aquel a 10 años de 4,3% a 4,4%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,7%. En otro orden, los índices de acciones cerraron con leves bajas, siendo el S&P 500 el más afectado con -0,5%.

En Latinoamérica, el Banco Central de Brasil elevó la tasa de referencia en medio punto porcentual hasta el 14,75%, acorde a lo esperado, y siendo el nivel más elevado en casi dos décadas. Cabe destacar que esta decisión responde a un incremento en las perspectivas de inflación, que en abril se aceleró hasta el +5,5% interanual, superando la meta objetivo de la entidad de +3% con un rango de tolerancia de +/- 1,5%. En tanto, el índice de precios al consumidor de abril en México marcó +3,9% interanual, en línea con lo estimado por el consenso de analistas, mientras que en Chile anotó un +4,5% interanual.

Uruguay

La atención de la semana estará en la publicación del Índice de Precios al Productor de Productos Nacionales (IPPN) de abril y el Índice de Volumen Físico de la Industria Manufacturera (IVFIM) de marzo por parte del Instituto Nacional de Estadística. Por su parte, el Banco Central presenta el informe de Expectativas del Mercado Financiero de mayo, al tiempo que licitará Letras de Regulación Monetaria a 35, 91 y 357 días.

Las tasas de corte de las últimas licitaciones de Letras Regulación Monetaria se mostraron sin cambios. En ese sentido, las tasas para aquellas a 30 días cerraron al 9,67%. Mientras que, para los plazos a 90 y 180 días fueron del 9,80%. Los bonos en dólares operaron ligeramente a la baja con una variación de precios en torno al -0,3% en promedio.

El Índice de Precios del Consumo (IPC) subió +0,32% mensual en abril, por debajo de la Encuesta de Expectativas de Inflación de +0,48%. La inflación acumulada en el año llegó al +2,71% y la interanual fue de +5,36%. En el mismo mes, la inflación esperada por la Encuesta de Expectativas Empresariales (EEE) se sitúa en +6,0% para el año 2025, en +6,0% para el año móvil a marzo de 2026 y en +6,5% para el año móvil a marzo de 2027.