Semanal de mercados

Informe Semanal de Mercados

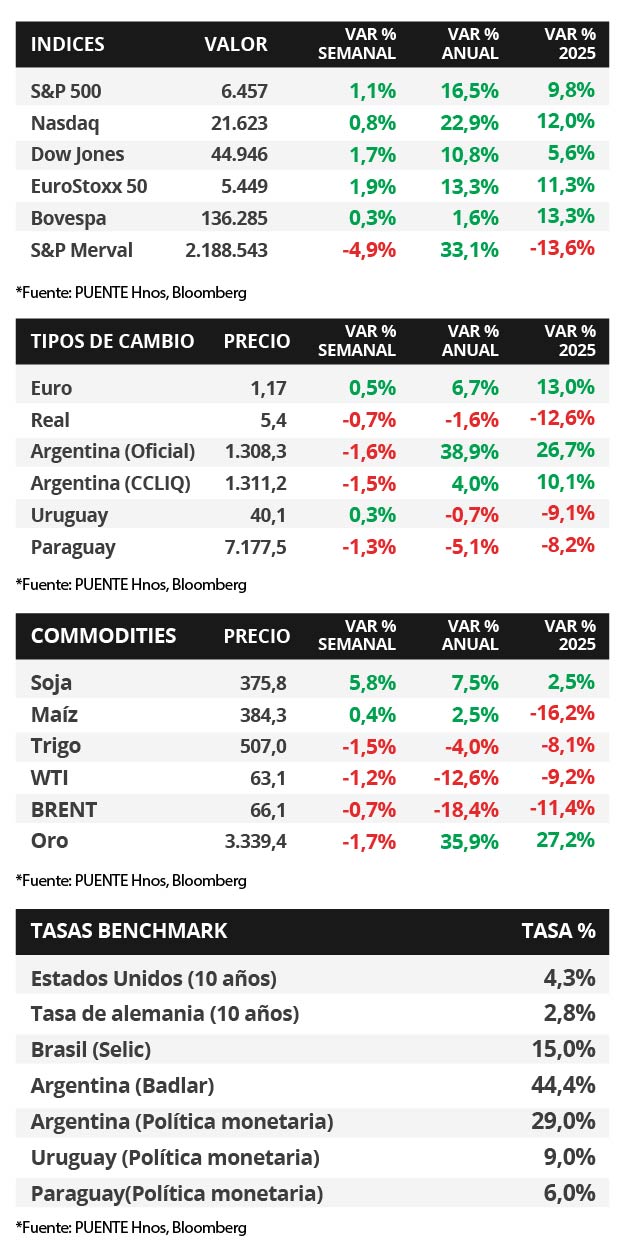

En Estados Unidos, la inflación de julio se mantuvo en el +2,7% interanual, por debajo del +2,8% esperado, mientras que la medición que excluye alimentos y combustibles se aceleró hasta el +3,1% interanual, cuando se proyectaba un 3%. Este último dato revela preocupación por el impacto de los aranceles que, en conjunto con el debilitamiento de los últimos meses en mercado laboral tras la revisión a la baja en el dato de creación de puestos de trabajo, elevan las probabilidades de un recorte en la tasa de interés en septiembre. En este entorno, los índices de acciones finalizaron positivos, con el S&P 500 y el Nasdaq anotando nuevos máximos históricos; mientras que los rendimientos de los bonos del Tesoro americano operaron dispares a lo largo de toda la curva, con el bono a 1 año en 3,92% y aquel a 10 años en 4,32%. Esta semana, la atención estará en las minutas de la última reunión de la Reserva Federal (Fed), en la que no se realizaron cambios en la tasa de referencia (4,5% actual). Dado que permanece en niveles altos históricamente ante mayores riesgos al alza en la inflación y el desempleo, esto redunda en rendimientos nominales más elevados hoy frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, siendo adecuado posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a cambios en la tasa de interés. En Uruguay, los bonos soberanos en dólares operaron levemente al alza. Además, hubo nuevas bajas en las tasas de corte de las últimas licitaciones de Letras de Regulación Monetaria (LRM). En junio, los precios mayoristas retrocedieron en términos mensuales mientras que la industria manufacturera creció en términos interanuales. Esta semana tendrá lugar la Reunión del Comité de Política Monetaria (CPM) y serán publicadas las encuestas de expectativas inflacionarias y económicas de agosto.

Internacional

La atención de la semana en Estados Unidos estará en la publicación de las minutas de la última reunión de política monetaria de la Fed, en la que se mantuvo sin cambios la tasa de interés en el 4,5% actual. A su vez, se conocerán los datos preliminares de los Índices de Gerentes de Compras (PMI’s por sus siglas en inglés) sectoriales de agosto en Estados Unidos y la Eurozona; mientras que en el bloque europeo se divulgará la inflación de julio, esperándose un alza interanual de +2% y de +2,3% en la medición núcleo. En Latinoamérica, se conocerá el Producto Bruto Interno (PBI) del 2° trimestre en México y Chile.

En Estados Unidos, la inflación de julio anotó un +0,2% mensual y +2,7% interanual, ligeramente inferior al +2,8% esperado, mientras que la medición núcleo se aceleró al +0,3% mensual y +3,1% interanual versus el +3% proyectado. Este último dato revela preocupación por el impacto de los aranceles que, en conjunto con el debilitamiento que se viene observando en el mercado laboral en términos de creación de puestos de trabajo, han elevado las probabilidades de recortes en la tasa de referencia en septiembre.

En tanto, los precios mayoristas se aceleraron en julio, anotando alzas interanuales de +3,3%, y +3,7% en la medición núcleo, por encima de los estimados por el consenso de analistas de +2,5% y +2,9%, respectivamente. En la comparación mensual subieron +0,9% en ambas mediciones, también superando las expectativas. Por su parte, la producción industrial de julio bajó -0,1% mensual, aunque avanzó +1,4% interanual.

En este contexto, los rendimientos de los bonos del Tesoro americano operaron mixtos a lo largo de toda la curva, con el bono a 1 año manteniéndose en 3,92%, el de 3 años pasando de 3,73% a 3,71% y el de 10 años de 4,28% a 4,32%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,4%. En otro orden, los índices de acciones cerraron al alza, con el S&P 500 y el Nasdaq marcando nuevos máximos históricos.

En Latinoamérica, el índice de precios al consumidor en Brasil de julio anotó un +5,2% interanual, desacelerándose frente a junio, y un +0,3% mensual, ambos desempeños inferiores a los esperados por el consenso de analistas (+5,3% y +0,4%, respectivamente). En este contexto, el tipo de cambio cedió -0,7% semanal hasta 5,4 reales por dólar.

Uruguay

La atención de la semana estará en la Reunión del Comité de Política Monetaria (CPM) de agosto, en este sentido, el consenso de analistas prevé un recorte de la Tasa de Política Monetaria al 8,75%. A su vez, el Banco Central realizará nuevas licitaciones de Letras de Regulación Monetaria a 35, 91 y 378 días. En materia de datos, la Encuesta de Expectativas de Inflación y Económicas de agosto serán difundidas por la entidad monetaria.

Los bonos soberanos en dólares vieron un avance generalizado del +0,4% promedio en precios en la última semana. La dinámica alcista fue más notoria en la parte larga de la curva. Además, el tipo de cambio cerró en $40,1 por dólar tras una suba del +0,3% semanal. En ese sentido, acumula un descenso del -9,1% en el transcurso del año.

El Índice de Precios al Productor de Productos Nacionales (IPPN) cayó -2,24% mensual en julio. De esta manera, acumula un retroceso del -1,27% en el año. Por otro lado, el Índice de Volumen Físico de la Industria Manufacturera (IVFIM) subió +4,2% interanual en junio.

Por último, hubo nuevas bajas de tasas en las licitaciones de LRM de la última semana. De esta manera, las letras a 30 días cerraron al 8,70%, a 90 días al 8,45%, a 180 días al 8,00% y a 360 días al 8,05%.