Semanal de mercados

Informe Semanal de Mercados

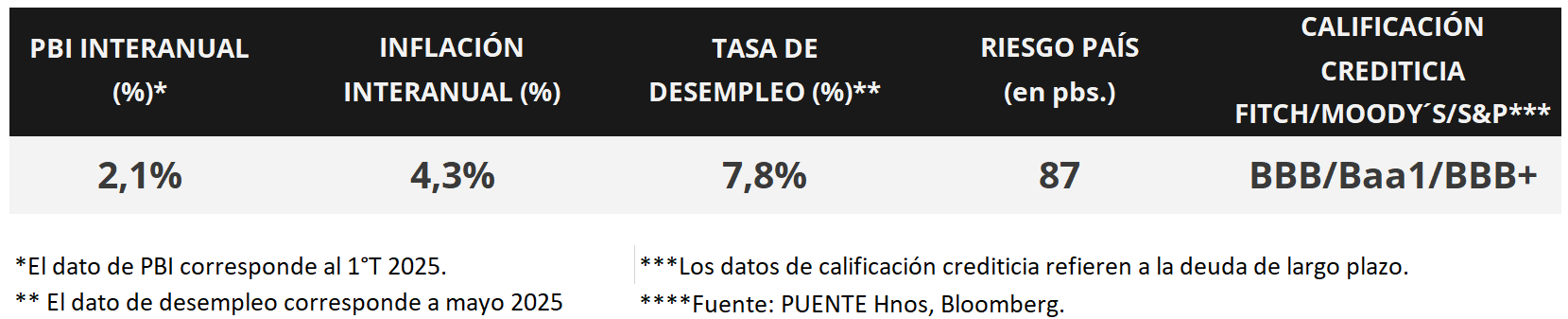

En Estados Unidos, durante septiembre se crearon 119 mil nuevos puestos de trabajo, superando la proyección de 53 mil y revirtiendo el dato revisado del mes previo, que mostró la pérdida de -4 mil puestos; mientras que la tasa de desempleo se elevó hasta el 4,4%, el mayor registro desde octubre de 2021. La atención de la semana estará en el índice de precios de gasto en consumo personal de los hogares (PCE) -indicador de inflación preferido de la Reserva Federal (Fed) para decisiones de política monetaria-, estimándose un +2,9% interanual en la medición que excluye alimentos y combustibles (núcleo), y en la primera proyección del Producto Bruto Interno (PBI) del 3° trimestre. En este entorno, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva, con el bono a 1 año en 3,62% y aquel a 10 años en 4,03%. La expectativa es que la Fed continúe flexibilizando la política monetaria en el corto plazo mediante nuevas bajas en la tasa de referencia (4,0% actual), aunque la demora en la publicación de datos oficiales por el cierre del Gobierno Federal ha ocasionado dudas sobre la postura a adoptar en diciembre. No obstante esto, la tasa se encuentra elevada en términos históricos, lo que permite obtener rendimientos nominales más altos hoy frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, siendo apropiado posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a cambios en la tasa de interés. En Uruguay, el Banco Central recortó la Tasa de Política Monetaria al 8,00% anual. Asimismo, hubo ligeros ajustes en las expectativas de inflación de corto plazo. Por su parte, los bonos soberanos en dólares operaron de forma estable en la semana, al igual que el tipo de cambio. Esta semana serán publicados los datos de actividad económica mensual de septiembre y los de balanza comercial de bienes de octubre.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará focalizada en la publicación de la inflación PCE -medida preferida de la Fed para decisiones de tasa de interés- de septiembre, estimándose un alza interanual de +2,9% en la medición que excluye alimentos y combustibles. Asimismo, se conocerá el PBI del 3° trimestre, siendo el último registro un +3,8% anualizado; la evolución de las ventas minoristas y la inflación mayorista de septiembre. En Europa se divulgarán las actas de la reunión de política monetaria de finales de octubre del Banco Central Europeo donde dejó inalterada la tasa de interés en el 2,15% actual.

En Estados Unidos, durante septiembre se crearon 119 mil nuevos puestos de trabajo, muy por encima de los 53 mil estimados por el consenso de analistas, y revirtiendo el dato de agosto que marcó una caída de -4 mil puestos. A su vez, la tasa de desempleo avanzó hasta el 4,4%, el registro más elevado desde octubre de 2021.

Las actas de la reunión de la Fed de octubre revelaron que existen divergencias de opiniones sobre el futuro de la política monetaria, puesto que hay miembros del Comité Federal de Mercado Abierto que apoyan una postura más laxa, y para otros sería apropiado hacer una pausa para tener una visión más clara, dada la demora en la publicación de datos oficiales de inflación y empleo en las últimas semanas durante el cierre parcial del Gobierno Federal.

En este entorno, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos, con el bono a 1 año pasando de 3,69% a 3,62%, el de 3 años de 3,61% a 3,50% y el de 10 años de 4,15% a 4,06%. A su vez, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento de 5,3% promedio. En otro orden, los índices de acciones finalizaron a la baja, siendo el Nasdaq el más afectado con -2,7%.

La temporada de resultados corporativos del 3° trimestre está culminando, con el 95% de las compañías del S&P 500 informando balances, de las cuales el 83% superó la expectativa de ganancias por acción (BPA) y el 76% la de ingresos. En el agregado, las empresas muestran un incremento de las ganancias de +13,4% interanual. Cabe destacar que la semana pasada reportó Nvidia, con BPA de USD 1,3 e ingresos de USD 57.000 millones, por encima de las expectativas de USD 1,25 y USD 54.890 millones, respectivamente.

En Eurozona, la inflación de octubre resultó en línea con las estimaciones, anotando un alza de +0,2% mensual y +2,1% interanual, mientras que en la medición núcleo marcó +0,3% mensual y +2,4% anual. En este contexto, el euro cedió -0,9% semanal hasta 1,15 dólares por euro, en tanto, el rendimiento del bono del Tesoro alemán a 10 años bajó ligeramente hasta 2,7%.

Uruguay

La atención de la semana, en materia de datos, estará en la publicación del Indicador Mensual de Actividad Económica de septiembre y el Intercambio comercial de bienes de octubre. Por su parte, el Banco Central realizará nuevas licitaciones de Letras de Regulación Monetaria a 28, 91 y 364 días.

Los bonos soberanos en dólares operaron de forma estable en la tercera semana de noviembre y, en promedio, no presentaron cambios. Además, el tipo de cambio cerró en $39,7 por dólar tras una baja marginal de -0,1% semanal. En ese sentido, acumula un retroceso del -9,8% en el transcurso del año.

El Banco Central del Uruguay (BCU) redujo la Tasa de Política Monetaria (TPM) en -25 puntos básicos, ubicándose al 8,00% anual. De esta manera, el recorte estuvo en línea con el consenso de analistas.

La Encuesta de Expectativas de Inflación de noviembre, ajustó levemente al alza la proyección de inflación anual de 2025 al 4,00%. En tanto, mantuvo su previsión para los próximos 12 y 24 meses al 4,66% y 4,70% respectivamente.